वेदांताच्या शेअरमध्ये उसळी, रेटिंग कायम

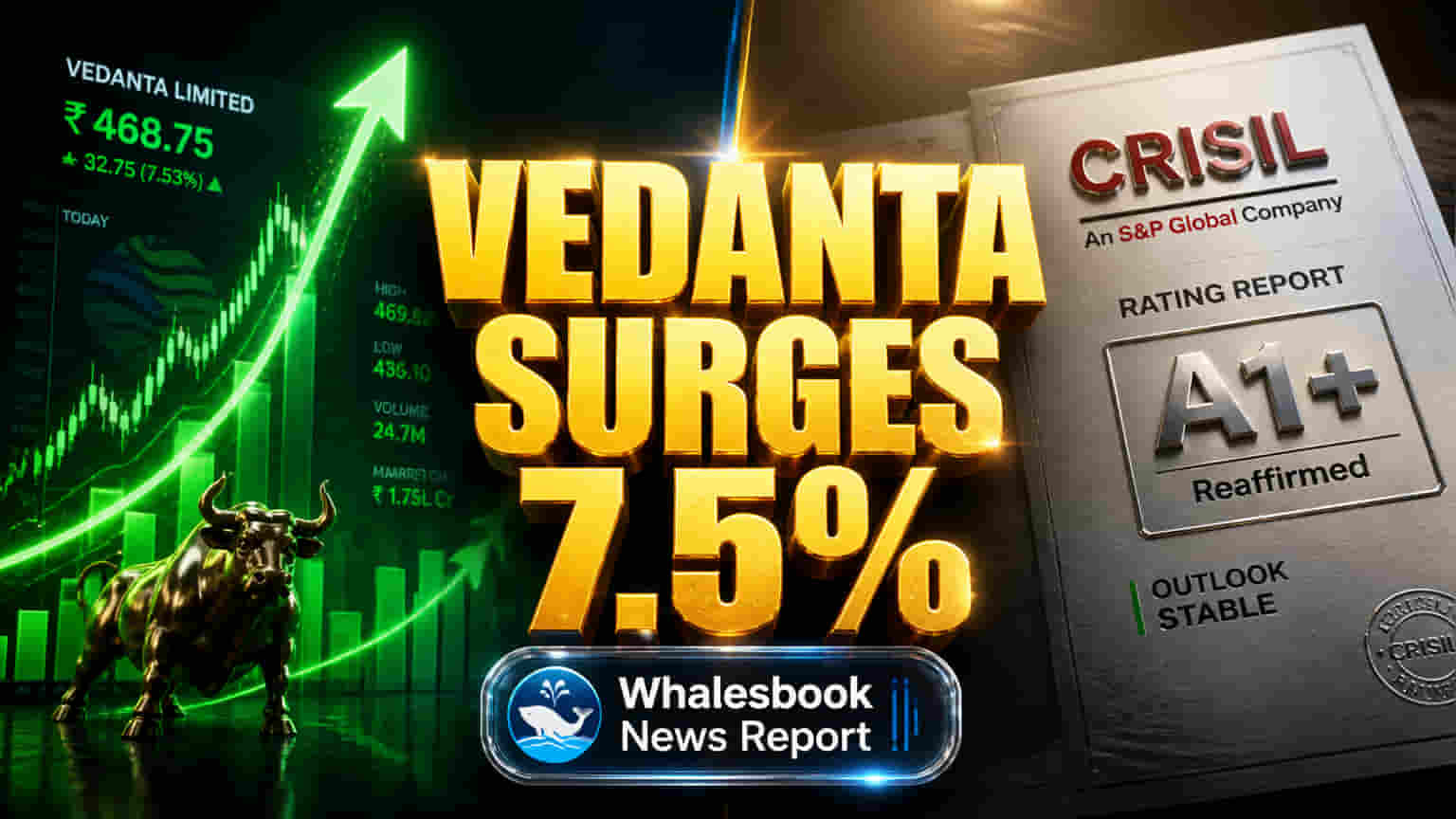

सोमवारी, 4 मे 2026 रोजी Vedanta Ltd. च्या शेअरमध्ये मोठी तेजी आणि ट्रेडिंग व्हॉल्यूममध्ये वाढ दिसून आली. यामागे CRISIL Ratings ने कंपनीचे लॉन्ग-टर्म क्रेडिट रेटिंग 'AA' (Watch Developing स्टेटससह) कायम ठेवणे हे मुख्य कारण होते. तसेच, शॉर्ट-टर्म रेटिंग 'CRISIL A1+' कन्फर्म करण्यात आले आहे. हे रेटिंग डीमर्जरनंतर कंपनीच्या बदलत्या आर्थिक रचनेसाठी काही प्रमाणात स्पष्टता आणते. तथापि, 'Watch Developing' स्टेटसमुळे रेटिंग एजन्सी डीमर्जरनंतरच्या आर्थिक स्थितीवर बारकाईने लक्ष ठेवून आहे. सकारात्मक संकेतांमध्ये, फॉरेन इन्स्टिट्यूशनल इन्व्हेस्टर्स (FIIs) ने मार्च 2026 तिमाहीत आपली हिस्सेदारी वाढवून 13.93% केली आहे, जी आधी 12.15% होती. यावरून गुंतवणूकदारांचा वाढलेला, पण सावध कल दिसून येतो.

५ कंपन्यांमध्ये विभाजन: वेदांताची मोठी डीमर्जर योजना

कंपनी सध्या एका मोठ्या डीमर्जर प्रक्रियेतून जात आहे. शेअरहोल्डर व्हॅल्यू वाढवण्यासाठी व्यवसायांना पाच स्वतंत्र कंपन्यांमध्ये विभाजित करण्याची ही स्ट्रॅटेजिक मूव्ह आहे. या पाच कंपन्यांमध्ये Vedanta Aluminium, Vedanta Oil & Gas, Vedanta Power, Vedanta Iron & Steel आणि एक रेसीड्युअल होल्डिंग कंपनी यांचा समावेश असेल. या रचनेमुळे 'कॉन्ग्लॉमेरेट डिस्काउंट' (Conglomerate Discount) संपवून प्रत्येक व्यवसायाला स्वतंत्रपणे व्हॅल्यू (Value) आणि फंडिंग (Funding) मिळेल अशी अपेक्षा आहे. 4 मे 2026 रोजी सुमारे ₹290 वर ट्रेड करणार्या वेदांताच्या शेअरचे मार्केट कॅप (Market Cap) अंदाजे ₹1.13 लाख कोटी आहे. त्याचा प्राइस-टू-अर्निंग (P/E) रेशो 6.7x ते 24.0x (TTM) पर्यंत आहे, जो प्रतिस्पर्धकांच्या तुलनेत आकर्षक वाटतो. इंडियन मेटल्स आणि मायनिंग सेक्टरमध्ये सध्या देशांतर्गत मागणी, पायाभूत सुविधांवरील खर्च आणि कमोडिटीच्या वाढत्या किमतींमुळे सुधारणा दिसत आहे. जागतिक घटनांमुळे ॲल्युमिनियमसारख्या कमोडिटीजच्या किमतीही वाढल्या आहेत. भारत हा ॲल्युमिनियमचा मोठा उत्पादक देश असून, सरकारी धोरणांमुळे उद्योगाला चालना मिळत आहे. या सेक्टरमध्ये 2024 ते 2028 दरम्यान वार्षिक 7.84% वाढ अपेक्षित आहे.

आव्हाने: कर्ज, अंमलबजावणीतील जोखीम आणि रेटिंगवरील लक्ष

CRISIL ने रेटिंग कायम ठेवले असले तरी, 'Watch Developing' स्टेटस डीमर्जरच्या आर्थिक परिणामांबद्दलची अनिश्चितता दर्शवते. ₹6,089 कोटींचे नॉन-कन्व्हर्टिबल डिबेंचर्स (Non-Convertible Debentures) Vedanta Aluminium Metal Ltd. कडे हस्तांतरित करणे हा एक महत्त्वाचा टप्पा आहे, परंतु मोठ्या ग्रुप कर्जाचे पाच कंपन्यांमध्ये वितरण करणे ही एक जटिल अंमलबजावणीची (Execution) समस्या आहे. विश्लेषकांनी शेअरसाठी ₹480 ते ₹1000 पर्यंतचे टार्गेट प्राईस (Target Price) दिले आहेत, जे डीमर्जरच्या दीर्घकालीन यशाबद्दल आणि मार्केट नवीन व्यवसायांना कशी व्हॅल्यू देईल याबद्दल भिन्न मते दर्शवतात. वेदांताचा डिव्हिडंड यील्ड (Dividend Yield) 15% पेक्षा जास्त आहे, परंतु कंपनीच्या पॉलिसीमध्ये बदलाची शक्यता आहे, ज्यामुळे उत्पन्न-देणारं गुंतवणूकदारांसाठी (Income Investors) त्याचे आकर्षण कमी होऊ शकते. प्रमोटर होल्डिंग (Promoter Holding) मागील तीन वर्षांत कमी झाली आहे.

विश्लेषकांची मते: संमिश्र दृष्टिकोन

बहुतेक मार्केट विश्लेषकांनी वेदांतासाठी 'Buy' रेटिंग कायम ठेवले आहे, आणि सरासरी 12-महिन्यांचे टार्गेट प्राईस सुमारे ₹860-877 आहे. Kotak Securities सारख्या ब्रोकरेज कंपन्यांना डीमर्जरनंतर स्पष्ट व्हॅल्युएशन (Valuation) आणि चांगले कॅपिटल ॲलोकेशन (Capital Allocation) अपेक्षित आहे. तथापि, टार्गेट प्राईसमधील मोठी तफावत (₹480 ते ₹1000) डीमर्जरच्या निकालांबद्दलच्या भिन्न मतांना अधोरेखित करते. डीमर्जर यशस्वीपणे पार पाडणे, कंपन्यांमधील कर्ज व्यवस्थापित करणे आणि रेटिंगमध्ये आणखी सकारात्मक घडामोडींवर कंपनीचे यश अवलंबून असेल. गुंतवणूकदारांनी आता प्रत्येक डीमर्ज केलेल्या कंपनीचा स्वतंत्रपणे अभ्यास करणे महत्त्वाचे आहे.