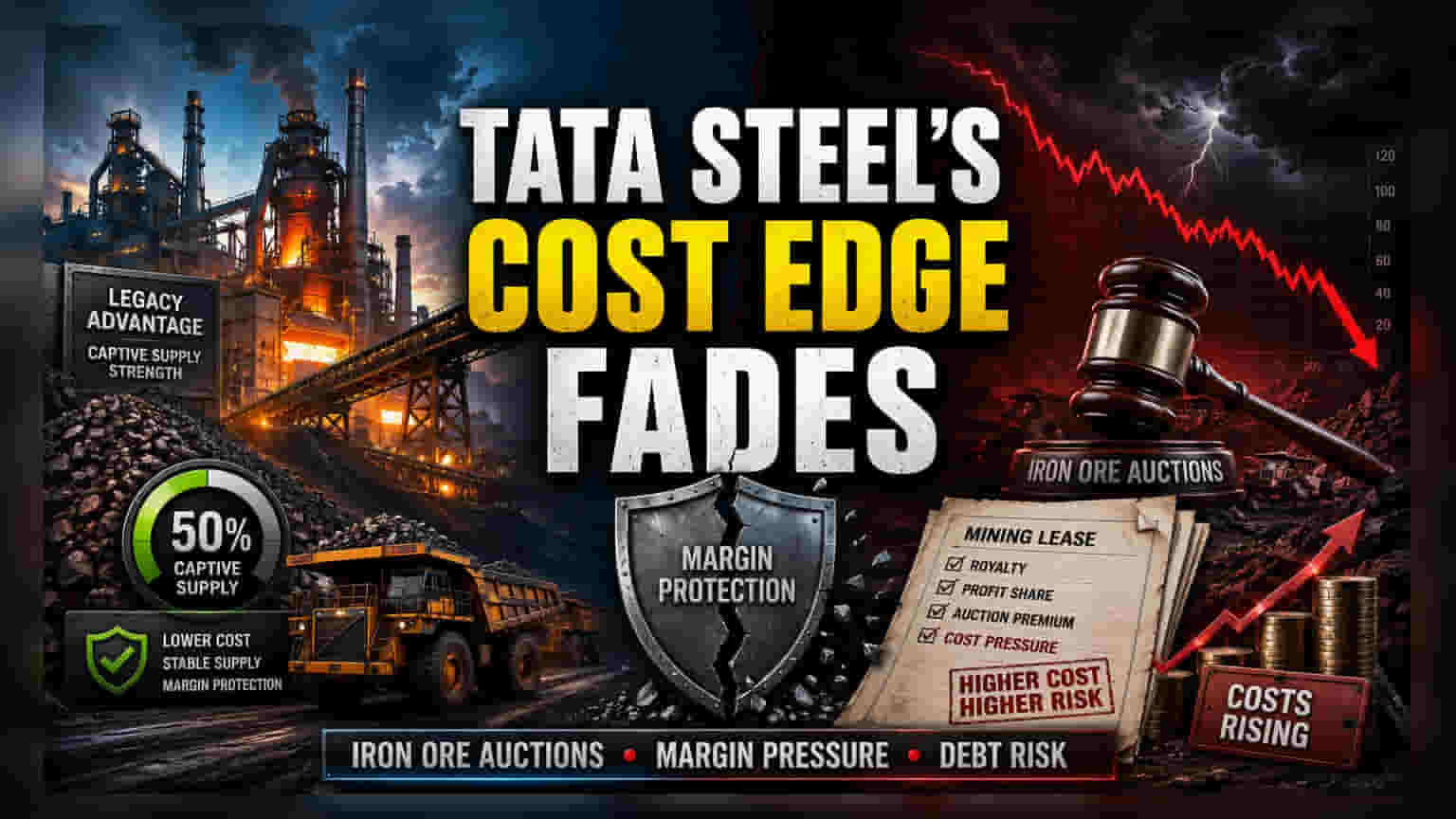

स्पर्धात्मक फायद्याचे होणार नुकसान?

100% खाजगी लोहखनिज पुरवठ्यावरून 50% पर्यंत येणे हा टाटा स्टीलसाठी मोठा बदल आहे. आतापर्यंत कंपनीने खाणकाम व उत्पादन प्रक्रिया स्वतःच्या नियंत्रणात ठेवून (Vertical Integration) बाजारातील चढ-उतारांपासून स्वतःचे संरक्षण केले होते. मात्र, आता सरकारच्या लिलाव प्रणालीमुळे (Auction-based mineral allocation system) कंपनीचा हा जुना फायदा कमी होणार आहे. 50% खाजगी पुरवठ्याचे लक्ष्य ठेवून, व्यवस्थापन हे मान्य करत आहे की खर्चातील वर्चस्वाचा काळ आता संपत आला आहे, कारण भविष्यात लीज नूतनीकरणासाठी (Lease Renewals) सरकारला बाजारातील दराने प्रीमियम (Market-linked premiums) द्यावा लागेल.

लिलावाचे अर्थशास्त्र आणि मार्जिनवर दबाव

ऐतिहासिक वाटप प्रक्रियेपेक्षा (Historical allocation process) वेगळे, आधुनिक लिलावांमध्ये कंपन्यांना खाणींच्या हक्कांसाठी नफा वाटणीच्या टक्केवारीवर (Profit-sharing percentages) बोली लावावी लागते. यामुळे लोहखनिजाच्या किमती आणि कंपनीच्या कार्यान्वयन खर्चात (Operational costs) थेट संबंध निर्माण होतो. JSW Steel सारख्या प्रतिस्पर्धकांनी लिलाव-आधारित वातावरणात चांगले काम केले आहे, पण टाटा स्टीलवर क्षमता विस्तार (Capacity Expansions) आणि डीकार्बोनायझेशन (Decarbonization) उपक्रमांसाठी मोठ्या भांडवली खर्चाचा (Capital expenditure) बोजा आहे. जर कंपनीला आपल्या सर्वात उत्पादक खाणी टिकवण्यासाठी आक्रमकपणे बोली लावावी लागली, तर त्यामुळे येणारे रॉयल्टीचे (Royalties) आकडे EBITDA मार्जिन लक्षणीयरीत्या कमी करू शकतात, ज्यामुळे प्लांट आधुनिकीकरणातून (Modernizing its plants) मिळणारे कार्यक्षमतेचे फायदे कमी होऊ शकतात.

विश्लेषकांची चिंता

50% चे लक्ष्य दीर्घकालीन खर्च अंदाजक्षमतेसाठी (Long-term cost predictability) एक धोका निर्माण करते. जर चांगल्या भांडवली कंपन्या किंवा इतर मोठे स्टील उत्पादक (Steel majors) लिलावांमध्ये मोठी बोली लावण्यासाठी उतरले, तर टाटा स्टीलची स्थिती नाजूक होऊ शकते. इतर कंपन्यांच्या तुलनेत टाटा स्टीलवर कर्जाचे प्रमाण (Debt) जास्त आहे. जर कच्च्या मालाच्या खर्चात (Input costs) सातत्याने वाढ झाली, आणि उर्वरित 50% लोहखनिज खुल्या बाजारातून (Open market) खरेदी करावे लागले, तर कंपनीला कर्ज कमी करण्यात अडचण येईल. याशिवाय, ओडिशातील खाण हक्कांशी संबंधित मागील खटल्यांमुळे (Past litigation) असे सूचित होते की संक्रमण काळ (Transition periods) सहसा सोपा नसतो. जर लीज नूतनीकरण उत्पादन गरजांशी जुळले नाही, तर कंपनी पुरवठा साखळीतील व्यत्ययांना (Supply chain disruptions) बळी पडू शकते.

बाजाराचा दृष्टिकोन आणि धोरणात्मक बदल

गुंतवणूकदारांनी 2030 च्या अंतिम मुदतीपर्यंत कंपनीच्या भांडवल वाटप धोरणावर (Capital allocation strategy) बारकाईने लक्ष ठेवले पाहिजे. जरी Lloyd Metals & Energy Limited सोबतचे सहकार्य (Collaborations) बाह्य पुरवठा साखळी सुरक्षित करण्याच्या दिशेने एक धोरणात्मक पाऊल दर्शवते, तरी ते खाजगी उत्खननामुळे (Proprietary extraction) मिळणाऱ्या मार्जिन संरक्षणाची जागा घेऊ शकत नाही. सल्लागार कंपन्या (Brokerage consensus) कायदेशीर बदलांचा (Legislative changes) दीर्घकालीन कार्यचालन मार्जिनवरील (Long-term operating margins) परिणामाबद्दल सावध आहेत, कारण खाण सुरक्षिततेसाठी (Mineral security) दिले जाणारे प्रीमियम आता कंपनीच्या ताळेबंदात (Corporate balance sheet) निश्चित खर्चाऐवजी एक बदलणारा घटक (Variable cost) बनत चालला आहे.