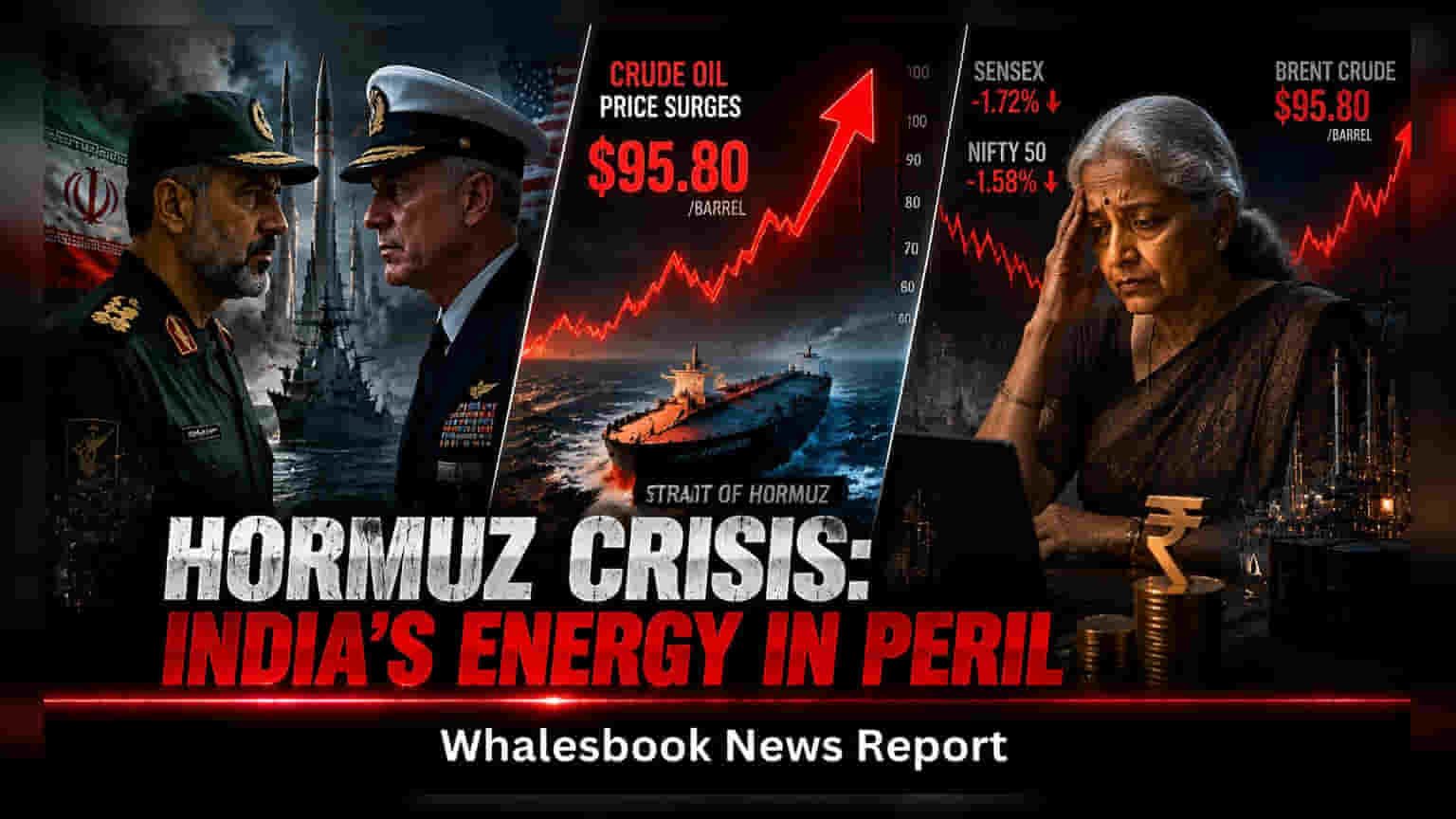

होर्मुझच्या सामुद्रधुनीजवळ वाढत्या तणावामुळे जागतिक कच्च्या तेलाच्या किमती वाढण्याची चिंता आहे. उच्च तेल किमतींमुळे भारताचे वार्षिक आयात बिल वाढू शकते, ज्याचा परिणाम चालू खात्यातील तूट (Current Account Deficit) वाढण्यावर होऊ शकतो. जरी भारताची विविध स्रोतांकडून आयात करण्याची क्षमता आहे, तरी या महत्त्वाच्या सागरी मार्गातील अडथळ्यांमुळे ऊर्जा क्षेत्र संवेदनशील राहील.

होर्मुझच्या सामुद्रधुनीत वाढता तणाव

होर्मुझच्या सामुद्रधुनीजवळ भू-राजकीय तणाव वाढल्याने जहाज वाहतूक विलंबाची आणि वाढत्या ऊर्जा खर्चाची चिंता निर्माण झाली आहे. नौदल नाकेबंदी आणि प्रादेशिक धोक्यांच्या ताज्या अहवालांनी जागतिक ऊर्जा बाजारपेठेत चिंता वाढवली आहे. भारत मोठ्या प्रमाणावर ऊर्जेची आयात करत असल्याने, मुख्य धोका भौतिक पुरवठ्याचा नसून कच्च्या तेलाच्या, द्रवीभूत पेट्रोलियम वायू (LPG) आणि द्रवीभूत नैसर्गिक वायू (LNG) च्या वाढलेल्या लँडिंग खर्चाचा आहे.

आर्थिक परिणाम आणि ऊर्जा आयात खर्च

भारताची अर्थव्यवस्था जागतिक तेल किमतीतील चढ-उतारांसाठी संवेदनशील आहे. अंदाजे 1.8 ते 2 अब्ज बॅरल वार्षिक आयात गरजेमुळे, प्रति बॅरल किमतीत अगदी थोडी वाढ झाल्यास राष्ट्रीय आयात खर्चावर लक्षणीय परिणाम होतो. अंदाजानुसार, कच्च्या तेलाच्या प्रति बॅरल किमतीत $1 नी वाढ झाल्यास, भारताचे वार्षिक आयात बिल सुमारे $2 अब्ज नी वाढू शकते. जर जागतिक ब्रेंट क्रूड (Brent Crude) किमती, सध्या सुमारे $85 प्रति बॅरल आहेत, त्या दीर्घकालीन अनिश्चिततेमुळे $90-$95 पर्यंत वाढल्या, तर देशाची चालू खात्यातील तूट वाढू शकते आणि देशांतर्गत महागाईवर परिणाम होऊ शकतो.

जहाज वाहतूक पद्धती आणि पुरवठा साखळीतील धोके

सागरी वाहतुकीच्या आकडेवारीवरून व्यावसायिक शिपिंग ऑपरेटर सध्या किती सावधगिरी बाळगत आहेत हे दिसून येते. 13 जुलै रोजी मागील दिवसाच्या तुलनेत जहाजांची ये-जा थोडी वाढली असली तरी, होर्मुझच्या सामुद्रधुनीतून होणारी वाहतूक सामान्य पातळीपेक्षा खूपच कमी आहे. अनेक जहाजे पर्यायी, अधिक सुरक्षित मार्गांचा अवलंब करत आहेत किंवा जास्त हालचाल असलेल्या भागांना टाळण्यासाठी विशिष्ट मार्ग टाळत आहेत. बचावात्मक मार्गांकडे होणारा हा कल सहसा जास्त प्रवासाचा वेळ आणि उच्च विमा हप्त्यांमध्ये (Insurance Premiums) वाढ दर्शवतो, ज्याचा अंतिम परिणाम भारतीय बंदरांवर पोहोचणाऱ्या ऊर्जा उत्पादनांच्या किमतीत होतो.

वायू पुरवठ्यातील असुरक्षितता

जरी कच्च्या तेलाच्या बाजारात काही प्रमाणात लवचिकता असली तरी, LPG आणि LNG साठी धोका अधिक स्पष्ट आहे. भारत आपल्या LPG चा मोठा भाग आणि सुमारे अर्धा LNG पुरवठा मध्य पूर्वेतून करतो. कच्च्या तेलासाठी उपलब्ध असलेल्या तात्काळ पर्यायी साधनांच्या तुलनेत या बाजारांमध्ये कमी पर्याय आहेत, ज्यामुळे ते आखाती पुरवठा साखळीतील कोणत्याही दीर्घकालीन अडथळ्यांना अधिक असुरक्षित बनवतात. या मार्गांमध्ये कोणताही सततचा अडथळा किंवा लक्षणीय विलंब झाल्यास, भारतीय ऊर्जा कंपन्यांना अधिक महागड्या बाजारातून पुरवठा शोधण्यास भाग पाडले जाऊ शकते, ज्यामुळे देशांतर्गत किमतींवर अधिक दबाव येईल.

विविधीकरण आणि धोरणात्मक साठा

या दबावांना न जुमानता, भारताने आपल्या ऊर्जा खरेदी धोरणाचे विविधीकरण करून लवचिकता सुधारली आहे. रिफायनरींनी रशियाकडून आयात वाढवली आहे आणि सौदी अरेबिया व UAE मधील पुरवठादारांशी स्थिर संबंध राखले आहेत, तसेच पुरवठा मार्ग कार्यान्वित ठेवण्यासाठी बायपास पायाभूत सुविधांचा वापर केला आहे. हे विविधीकरण प्रादेशिक अस्थिरतेपासून संरक्षण म्हणून काम करते. गुंतवणूकदारांनी ब्रेंट क्रूडच्या किमतीतील ट्रेंड, मासिक तेल आयात आकडेवारी आणि शिपिंग विमा खर्च किंवा सागरी सुरक्षेबाबतच्या अधिकृत अपडेट्सवर लक्ष ठेवावे, कारण हे घटक भारतीय ऊर्जा कंपन्या आणि व्यापक अर्थव्यवस्थेवरील परिणामाची व्याप्ती निश्चित करतील.