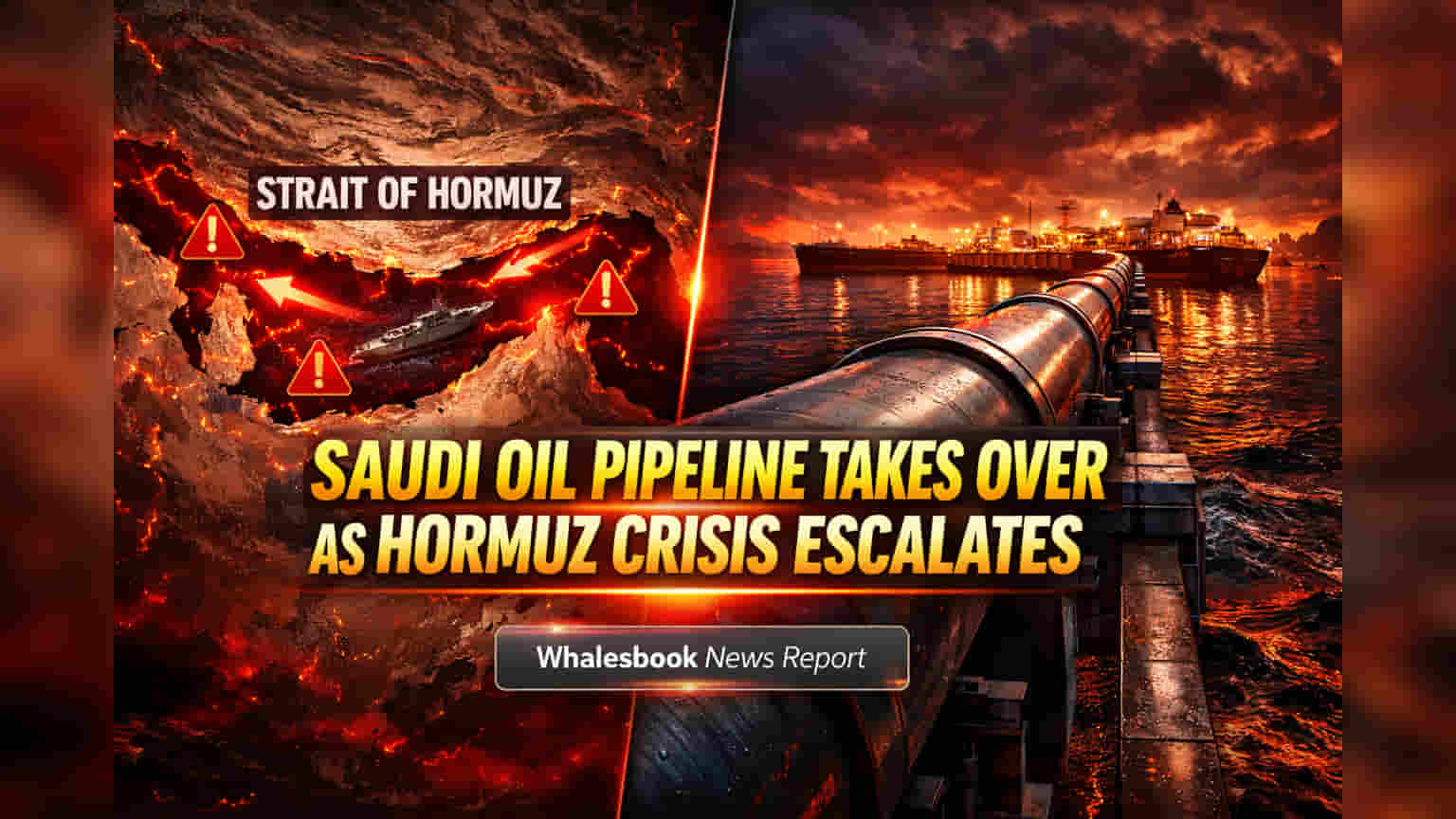

मध्य-पूर्वेतील सध्याच्या संघर्षामुळे निर्माण झालेल्या व्यत्ययांना (disruptions) प्रत्युत्तर म्हणून सौदी अरेबियाने आपल्या तेल वाहतुकीच्या मार्गात एक मोठा आणि धोरणात्मक बदल केला आहे. आता हॉर्मुझच्या सामुद्रधुनीतून होणारी तेल निर्यात टाळून, ही वाहतूक लाल समुद्रातील यांबू बंदराकडे वळवण्यात आली आहे.

या धोरणात्मक बदलामुळे तेल निर्यातीचे संकट हॉर्मुझऐवजी बाब अल-मंदेब सामुद्रधुनीकडे सरकले आहे, जी एक अरुंद आणि अधिक अस्थिर जलमार्ग आहे. यामुळे जागतिक ऊर्जा सुरक्षेची (energy security) नाजूकता आणि दबावाखाली पुरवठा (supply) टिकवून ठेवण्याची किंमत अधोरेखित होते.

१,२०० किलोमीटर लांबीची ईस्ट-वेस्ट पाइपलाइन आता दररोज सरासरी ३.६६ दशलक्ष बॅरल (million barrels) तेल यांबू बंदरापर्यंत पोहोचवत आहे. यामुळे यांबू हे सौदीचे प्रमुख निर्यात केंद्र (export hub) बनले आहे. मात्र, एका तणावग्रस्त प्रदेशात गुंतागुंतीचे लॉजिस्टिक्स (logistics) आणि वाढलेल्या जहाजांची (vessels) रहदारी सांभाळावी लागेल.

आता टँकर्सना (tankers) लाल समुद्राला एडनच्या आखाताशी जोडणाऱ्या बाब अल-मंदेब या महत्त्वपूर्ण जलमार्गातून प्रवास करावा लागणार आहे. हा जलमार्ग हुथी (Houthi) अतिरेक्यांचे लक्ष्य बनला आहे, ज्यांनी वाहतूक रोखण्याची धमकी दिली आहे. यामुळे सौदीच्या तेल शिपमेंट्सना (oil shipments) थेट धोका निर्माण झाला आहे.

या मार्गावरील वाढलेली सुरक्षा गरज (security needs) आणि संभाव्य वाहतूक विलंबामुळे (transit delays) कार्यान्वयन खर्च (operational costs) लक्षणीयरीत्या वाढला आहे.

याउलट, UAE चा ADCOP पाइपलाइन हॉर्मुझला बायपास करून ओमानच्या आखातातून (Gulf of Oman) कमी क्षमतेचा पण अधिक वैविध्यपूर्ण (diversified) पर्याय देतो. ओमानचे डुक्म (Duqm) बंदर देखील सागरी धोक्यांपासून दूर राहण्यासाठी आपली साठवणूक आणि निर्यात क्षमता वाढवत आहे.

ईस्ट-वेस्ट पाइपलाइन आणि यांबूवर अधिक अवलंबून राहिल्याने सौदी अरेबियाला नवीन आणि केंद्रित धोके (concentrated risks) निर्माण झाले आहेत. इराणने धमकावले आहे की जर त्यांच्या सुविधांवर हल्ला झाला, तर ते ऊर्जा पायाभूत सुविधांवर (energy infrastructure) प्रत्युत्तर देतील. यामुळे पाइपलाइन, यांबू किंवा रिफायनरींवर (refineries) थेट हल्ल्यांची चिंता वाढली आहे.

सौदी अरेबियाच्या पायाभूत सुविधांवर झालेल्या मागील हल्ल्यांचा (उदा. रास तानुरा रिफायनरी) अनुभव पाहता, हा धोका खरा आहे. यांबू बंदरासाठी आवश्यक कार्यान्वयन आणि सुरक्षा व्यवस्था, तसेच जहाजांच्या भाड्यात (tanker charter rates) वाढ झाल्यास सौदी अरामकोला (Saudi Aramco) आर्थिक ताण येऊ शकतो.

अरामकोचे २०२६ पर्यंत १३ दशलक्ष बॅरल प्रतिदिन (bpd) उत्पादन क्षमता गाठण्याचे उद्दिष्ट (capacity aims) आणि सुमारे $२ प्रति बॅरल (around $2/barrel) इतका कमी उत्पादन खर्च (extraction costs) असूनही, या नवीन लॉजिस्टिक्स आणि सुरक्षा गरजांमुळे खर्च वाढेल.

विश्लेषकांनी सौदी अरामकोला 'Buy' रेटिंग दिली असून, शेअरची टार्गेट प्राईस (target price) सुमारे SAR २५-४५ ठेवली आहे. मात्र, बाजारातील अस्थिरता (market volatility) आणि सौदी सरकारला पैशांची गरज (need for cash) यांसारख्या कारणांमुळे मालमत्ता विक्री (asset sales) किंवा धोरणात्मक बदलांची शक्यता नाकारता येत नाही.

काही अंदाजानुसार, बाजारात तेलाचा अतिरिक्त पुरवठा (market oversupply) आणि भू-राजकीय अनिश्चितता (geopolitical uncertainties) यामुळे २०२६ मध्ये सौदी अरामकोसाठी नकारात्मक कल (negative trend) दिसू शकतो. मार्च २०२६ पर्यंत, सौदी अरामकोचे मार्केट कॅपिटलायझेशन (market capitalization) १.७४३ ट्रिलियन USD (trillion USD) आहे, तर P/E रेशो (P/E ratio) सुमारे १७.०-१८.७९ च्या घरात आहे.

ईस्ट-वेस्ट पाइपलाइन हॉर्मुझच्या समस्येपासून तात्काळ दिलासा देत असली तरी, ती धोक्यांपासून पूर्णपणे मुक्त नाही. यांबू येथे निर्यात कार्यान्वित करणे, बाब अल-मंदेबचे धोके आणि इराणकडून असलेल्या धमक्यांमुळे, भू-राजकीय जोखीम प्रीमियम (geopolitical risk premiums) तेल किमतींवर परिणाम करत राहतील.

विश्लेषक विभागले गेले आहेत: गोल्डमन सॅक्सने (Goldman Sachs) हॉर्मुझच्या धोक्यांमुळे २०२६ साठी ब्रेंट क्रूड (Brent crude) तेलाचा अंदाज $८५ प्रति बॅरल (to $85/barrel) पर्यंत वाढवला आहे, तर इतरांना बाजारात अतिरिक्त पुरवठा आणि $६० पेक्षा कमी किमतींची अपेक्षा आहे.

सौदी अरेबिया आणि अरामकोची या गुंतागुंतीच्या भू-राजकीय वातावरणात या केंद्रित धोक्यांचे व्यवस्थापन (manage these concentrated risks) करण्याची क्षमता, बाजारातील स्थिरता (market stability) आणि भागधारकांच्या मूल्यासाठी (shareholder value) महत्त्वपूर्ण ठरेल.