नवीन OECD-FAO अहवालानुसार, मका आणि वनस्पती तेलांसारखी अन्न पिके 2035 पर्यंत जागतिक बायोफ्युएल उत्पादनाचे मुख्य स्रोत राहतील. यामुळे अन्न पुरवठा आणि इंधनाच्या गरजा यांच्यात स्पर्धा कायम राहील, विशेषतः भारत सारख्या विकसनशील देशांमध्ये जिथे इथेनॉल मिश्रण कार्यक्रम शेतकऱ्यांच्या पसंतीमध्ये बदल घडवत आहेत आणि देशांतर्गत अन्नधान्याच्या किमतींवर परिणाम करू शकतात.

जागतिक कृषी संसाधनांवर परिणाम

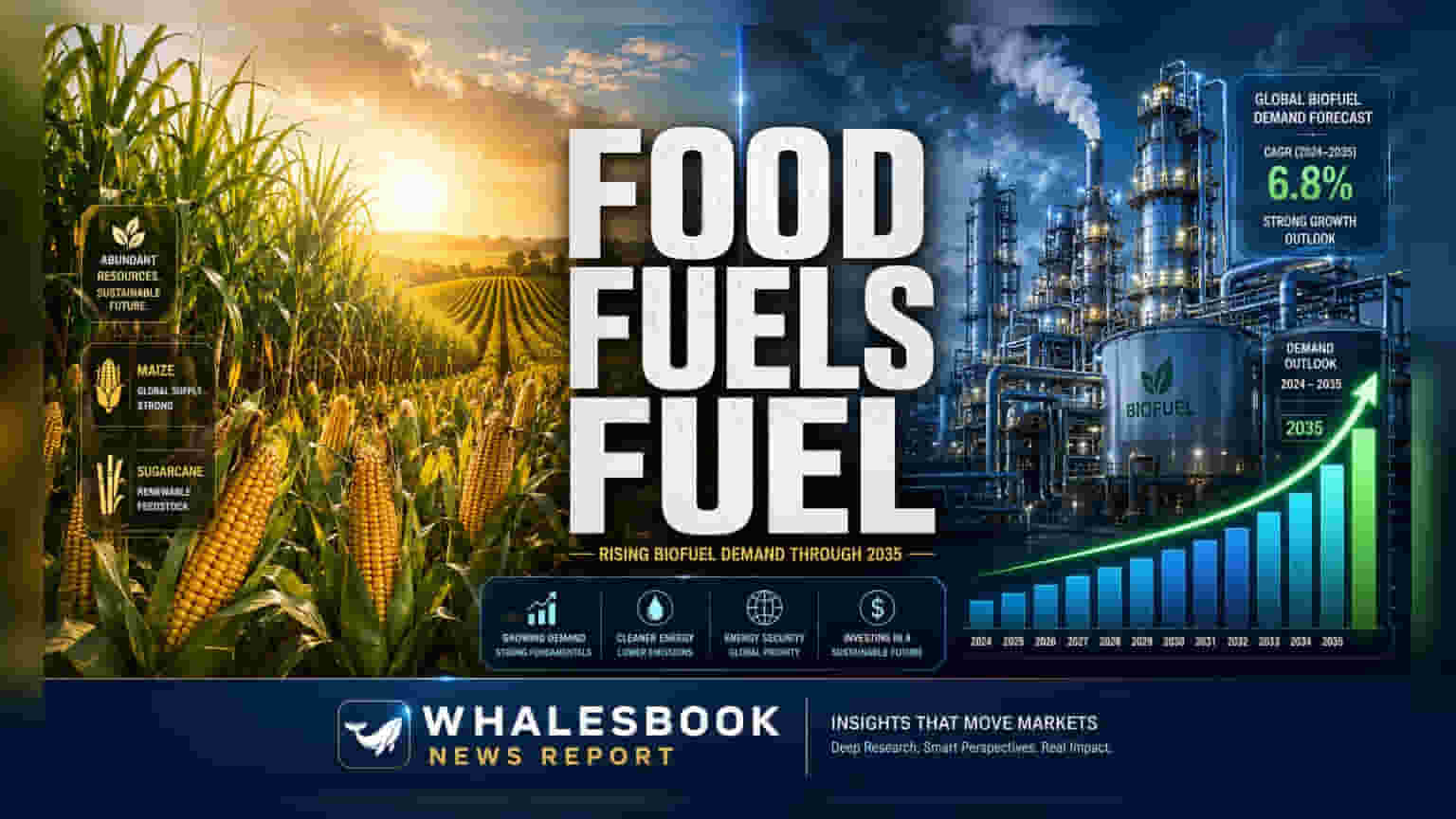

OECD आणि FAO च्या नवीनतम कृषी दृष्टिकोन अहवालात असे दिसून आले आहे की, गैर-अन्न बायोफ्युएल स्रोतांकडे जागतिक संक्रमण मंदावले आहे. शाश्वततेवर दीर्घकाळ चर्चा होऊनही, मका, ऊस आणि वनस्पती तेलांसारख्या सामान्य अन्न पिकांमधून मिळणाऱ्या पहिल्या पिढीतील बायोफ्युएलचे बाजारपेठेतील वर्चस्व पुढील दशकात कायम राहण्याची अपेक्षा आहे.

2035 पर्यंत अन्न-आधारित स्रोतांवर अवलंबून राहण्याचा अर्थ असा आहे की, जागतिक कृषी प्रणालीला मानवी अन्न वापर, पशुखाद्य आणि औद्योगिक ऊर्जा उत्पादन या तीन स्पर्धात्मक गरजांमध्ये संतुलन साधण्यासाठी सतत दबाव जाणवेल. अहवालात नमूद केले आहे की, कृषी कचरा किंवा गैर-अन्न बायोमास वापरणाऱ्या दुसऱ्या पिढीतील बायोफ्युएलचा बाजारात लक्षणीय हिस्सा येण्याची अपेक्षा नाही. यामुळे, अन्नधान्यासाठी वापरली जाणारी जमीन आणि संसाधने ऊर्जा बाजाराच्या आवश्यकतांशी घट्ट जोडलेली राहतील.

भारतातील इथेनॉल कार्यक्रमासाठी आव्हाने

भारतीय गुंतवणूकदारांसाठी, हा अहवाल स्थानिक संदर्भात विशेष महत्त्वाचा आहे. आर्थिक सर्वेक्षण 2025-26 मध्ये देशांतर्गत इथेनॉल मिश्रण कार्यक्रमाचा पीक पद्धतींवर होणाऱ्या परिणामाबद्दल चिंता व्यक्त केली होती. इथेनॉल उत्पादनाचे लक्ष्य पूर्ण करण्यासाठी मक्याची मागणी वाढल्याने, शेतकरी डाळी आणि तेलबियांसारख्या आवश्यक वस्तूंचे उत्पादन कमी करू शकतात. अशा बदलामुळे दुहेरी आर्थिक परिणाम होऊ शकतात: यामुळे भारत तेलाच्या आयातीवर अधिक अवलंबून राहील आणि देशांतर्गत खाद्यतेलाच्या बाजारात किमती अस्थिर होऊ शकतात.

विकसनशील अर्थव्यवस्थांकडे मागणीत बदल

2035 पर्यंत जागतिक बायोफ्युएल उत्पादनाचा वार्षिक वाढीचा दर 1.4% पर्यंत मंदावण्याची अपेक्षा असली तरी, मागणीचे केंद्र बदलत आहे. उच्च उत्पन्न असलेल्या देशांमध्ये पारंपारिक इंधनाचा वापर कमी होत आहे, ज्यामुळे जागतिक बायोफ्युएल वाढीतील त्यांचे योगदान 40% वरून केवळ 10% पर्यंत कमी होण्याची शक्यता आहे. याउलट, भारत, ब्राझील आणि इंडोनेशिया सारख्या विकसनशील अर्थव्यवस्था भविष्यातील जागतिक बायोफ्युएल मागणीतील 80% वाढीसाठी जबाबदार असतील. हा भौगोलिक बदल या राष्ट्रांच्या धोरणात्मक आणि कृषी चौकटींवर अन्न विरुद्ध इंधन या व्यापार-ऑफचे व्यवस्थापन करण्याची जबाबदारी टाकतो. इथेनॉल, साखर आणि कृषी-इनपुट क्षेत्रातील कंपन्यांवर लक्ष ठेवणाऱ्या गुंतवणूकदारांनी सरकारी मिश्रण आदेश आणि जमीन-वापर धोरणांमधील भविष्यातील बदलांवर लक्ष ठेवावे, कारण ते बायोफ्युएल पुरवठा साखळीशी संबंधित कंपन्यांसाठी नफा आणि कार्यान्वयन धोके निश्चित करण्यात महत्त्वपूर्ण ठरतील.