Hindustan Copper ने FY30 पर्यंत तब्बल ₹7,188.6 कोटींची मोठी गुंतवणूक करून उत्पादन जवळपास तिप्पट करण्याचा मानस जाहीर केला आहे. कंपनीने नुकताच मजबूत तिमाही निकाल सादर केला असला तरी, जागतिक स्पर्धकांच्या तुलनेत कंपनीचे सध्याचे व्हॅल्युएशन (Valuation) पाहता गुंतवणूकदार या महत्त्वाकांक्षी विस्तार योजनेबद्दल काय विचार करत आहेत, हे पाहणे महत्त्वाचे ठरेल.

काय घडले?

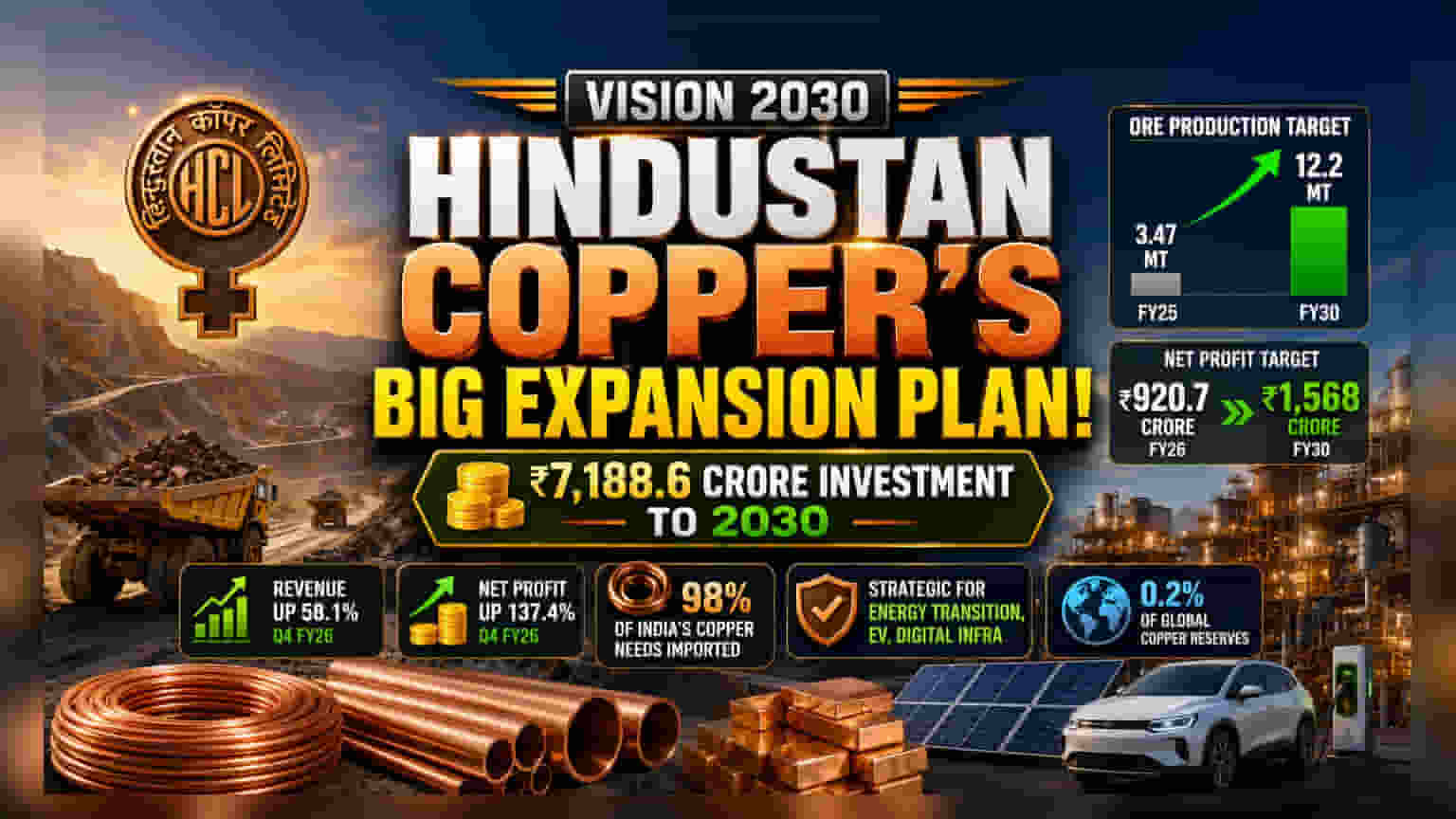

Hindustan Copper ने आपल्या 'व्हिजन 2030' अंतर्गत एक मोठी भांडवली विस्तार योजना (Capital Expansion Plan) जाहीर केली आहे. कंपनी FY30 पर्यंत ₹7,188.6 कोटी खर्च करण्याची योजना आखत आहे. या गुंतवणुकीचा मुख्य उद्देश उत्पादन क्षमता वाढवणे हा आहे. कंपनीचे लक्ष्य FY30 पर्यंत 1.22 कोटी टन ओअर (Ore) उत्पादन करण्याचे आहे, जे FY25 मधील 3.47 दशलक्ष टन उत्पादनाच्या तुलनेत लक्षणीय वाढ आहे. या उत्पादन वाढीसोबतच, कंपनीने FY30 पर्यंत निव्वळ नफा (Net Profit) ₹1,568 कोटींपर्यंत वाढवण्याचे लक्ष्य ठेवले आहे, जो FY26 मध्ये नोंदवलेल्या ₹920.7 कोटींच्या नफ्यापेक्षा जास्त आहे.

गुंतवणूकदारांसाठी हे का महत्त्वाचे आहे?

कॉपर (Copper) हा जागतिक ऊर्जा संक्रमण (Energy Transition), इलेक्ट्रिक मोबिलिटी (Electric Mobility) आणि डिजिटल इन्फ्रास्ट्रक्चरसाठी (Digital Infrastructure) एक अत्यंत महत्त्वाचा धातू आहे. भारतातील सार्वजनिक क्षेत्रातील कंपनी म्हणून, देशांतर्गत उत्पादन वाढवणे धोरणात्मकदृष्ट्या महत्त्वाचे आहे, कारण भारत सध्या आपल्या गरजेतील 98% शुद्ध कॉपरची आयात करतो. या विस्ताराच्या यशस्वीतेमुळे देशाची आयात अवलंबित्व कमी होऊ शकते आणि या धातूच्या दीर्घकालीन मागणीचा फायदा कंपनीला मिळू शकेल. तथापि, गुंतवणूकदार या वाढीच्या क्षमतेसोबतच अशा मोठ्या प्रकल्पातील अंमलबजावणीच्या जोखमीचाही (Execution Risks) विचार करत आहेत.

व्हॅल्युएशनचा प्रश्न

कंपनीच्या वाढीच्या योजना मोठ्या असल्या तरी, बाजारातील सहभागी कंपनीच्या सध्याच्या व्हॅल्युएशनवर बारकाईने लक्ष ठेवून आहेत. Hindustan Copper सध्या 49.9 च्या प्राइस-टू-अर्निंग (P/E) रेशोवर ट्रेड करत आहे. याचा अर्थ, जागतिक कॉपर खाण कंपन्यांच्या तुलनेत गुंतवणूकदार प्रीमियम (Premium) देत आहेत. तुलनेसाठी, Freeport-McMoRan चा P/E 36.2, Southern Copper Corporation चा 31.9 आणि BHP Group चा 22.0 आहे. हा फरक सूचित करतो की बाजाराने आधीच उच्च वाढीच्या अपेक्षा गृहीत धरल्या आहेत आणि गुंतवणूकदार या व्हॅल्युएशनला योग्य ठरवण्यासाठी कंपनी आपल्या उत्पादन लक्ष्यांची पूर्तता करू शकेल की नाही, याचे मूल्यांकन करत आहेत.

आर्थिक आणि उत्पादन इतिहास

कंपनीची अलीकडील आर्थिक कामगिरी मजबूत राहिली आहे. मार्च 2026 मध्ये संपलेल्या तिमाहीत, Hindustan Copper ने महसुलात 58.1% आणि निव्वळ नफ्यात 137.4% ची वार्षिक वाढ नोंदवली. संपूर्ण आर्थिक वर्ष 2026 साठी, कंपनीने निव्वळ नफ्यात 97% वाढ नोंदवली. तथापि, कंपनीला इतिहासात उत्पादनात आव्हानांचा सामना करावा लागला आहे; FY25 मध्ये, ओअर आणि मेटल-इन-कॉन्सन्ट्रेट उत्पादनात वार्षिक आधारावर जवळपास 8% घट झाली होती. उत्पादनातील चढ-उतारांचा हा इतिहास कंपनीच्या विस्तार योजनांच्या अंमलबजावणीत कार्यक्षमतेवर लक्ष केंद्रित करणे भाग पाडतो.

बाजारातील गतिशीलता आणि क्षेत्राचा संदर्भ

कॉपरच्या किमती जागतिक आर्थिक परिस्थितीवर संवेदनशील असतात. स्वच्छ ऊर्जा आणि AI डेटा सेंटर्सकडे वाढता कल दीर्घकालीन मागणी वाढवत असला तरी, भू-राजकीय तणाव आणि औद्योगिक मागणीतील मंदीच्या चिंतेमुळे कॉपरच्या किमतींमध्ये अलीकडे अस्थिरता दिसून आली आहे. कंपनी भारताच्या मर्यादित कॉपर साठ्यामुळे देखील मर्यादित आहे, जे जागतिक साठ्याच्या केवळ 0.2% आहेत. ही संरचनात्मक मर्यादा कंपनीच्या वाढीस विद्यमान खाणींमधून जास्तीत जास्त उत्पादन काढणे आणि नवीन विस्तार प्रकल्पांची यशस्वी अंमलबजावणी यावर अवलंबून ठेवते.

गुंतवणूकदारांनी काय ट्रॅक करावे?

पुढे, गुंतवणूकदारांसाठी 'व्हिजन 2030' योजनेच्या अंमलबजावणीचा वेग हा मुख्य ट्रॅक करण्यासारखा मुद्दा असेल. भागधारकांना आगामी तिमाही अहवालांमध्ये प्रकल्प टप्पे (Milestones), कमिशनिंगच्या तारखा आणि प्रत्यक्ष उत्पादन संख्यांबद्दल नियमित अद्यतने मिळण्याची अपेक्षा असेल. याव्यतिरिक्त, जागतिक कॉपर किमतींच्या ट्रेंडवर लक्ष ठेवणे आणि कंपनी उत्पादन वाढवताना आपले नफा मार्जिन टिकवून ठेवू शकते की नाही हे पाहणे महत्त्वाचे ठरेल. गुंतवणूकदार हे देखील पाहू शकतात की कंपनी बाह्य भांडवल वाढवण्याची गरज न भासता ही महत्त्वाकांक्षी उद्दिष्ट्ये पूर्ण करू शकते की नाही, कारण याचा प्रति शेअर कमाईवर (Earnings Per Share) परिणाम होऊ शकतो.