मार्जिनमध्ये घट आणि खर्चाचा भार

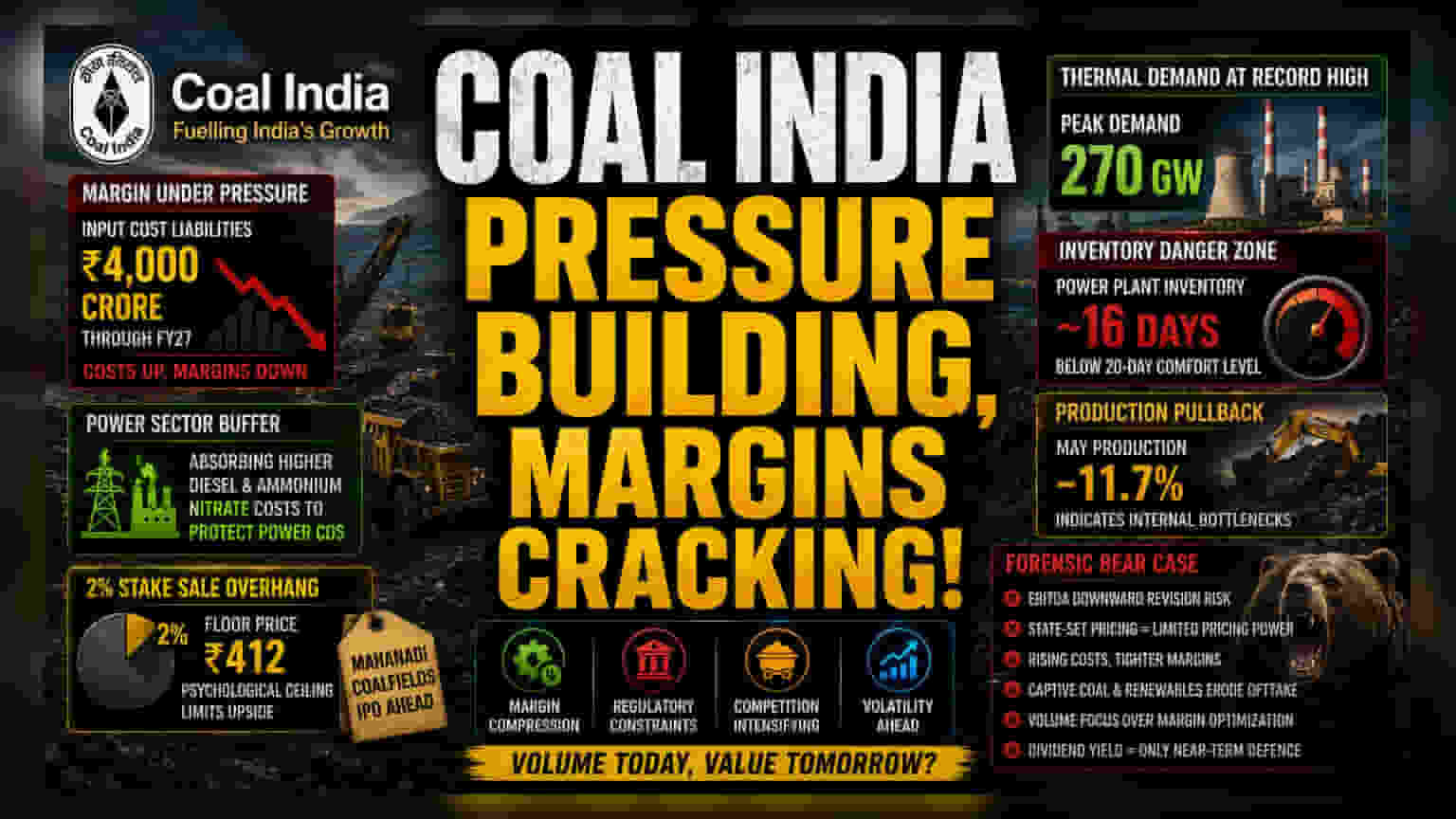

Coal India बद्दल नेहमीच महसुलातील वाढीची चर्चा होते, पण खरी गोष्ट ऑपरेटिंग मार्जिनमध्ये होत असलेल्या घसरणीची आहे. कंपनीने पॉवर युटिलिटीजला औद्योगिक डिझेल आणि अमोनियम नायट्रेटच्या वाढत्या किमतींपासून वाचवण्यासाठी स्वतःवर हा भार घेतला आहे. यामुळे राष्ट्रीय वीज क्षेत्रासाठी कंपनी एक बफर म्हणून काम करत आहे. या धोरणामुळे कंपनीच्या नफ्यावर सतत दबाव राहील, जो लवकरच कमी होण्याची शक्यता नाही. सध्याच्या भू-राजकीय तणावामुळे FY27 पर्यंत कंपनीवर ₹4,000 कोटींपर्यंत खर्चाचा भार येण्याचा अंदाज आहे. त्यामुळे, केवळ कार्यक्षमतेवर अवलंबून राहणे आता कठीण होत चालले आहे.

सरकारी हिस्सा विक्रीचा दबाव

सरकारच्या 2% हिस्सेदारी विक्रीमुळे बाजारात अस्थिरता आहे. ₹412 च्या फ्लोअर प्राईसमुळे (Floor Price) शेअरच्या किमतीवर एक मानसिक मर्यादा आली आहे. संस्थात्मक गुंतवणूकदार (Institutional Investors) Mahanadi Coalfields च्या लिस्टिंगचे दीर्घकालीन मूल्य आणि हिस्सेदारी विक्रीचा परिणाम यांचा विचार करत आहेत. सामान्य ग्रोथ-केंद्रित शेअर्सपेक्षा Coal India एका कठोर नियामक चौकटीत काम करते, जिथे सामाजिक जबाबदाऱ्या नफ्यापेक्षा महत्त्वाच्या ठरतात. Mahanadi Coalfields चा आगामी IPO हा एक धोरणात्मक निर्णय आहे, पण तो मूळ कंपनीच्या मालमत्तेचे पुनर्मूल्यांकन करण्यासही भाग पाडत आहे.

स्पर्धा आणि इन्व्हेंटरीची स्थिती

औष्णिक वीज मागणी 270 GW च्या विक्रमी पातळीवर पोहोचली असली तरी, Coal India चा प्रभाव खाजगी कोळसा खाणी आणि अपारंपरिक ऊर्जा स्त्रोतांच्या वाढीमुळे कमी होत आहे. पॉवर प्लांटमधील इन्व्हेंटरी (Inventory) सुमारे 16 दिवसांवर आली आहे, जी पुरवठा साखळीतील अत्यंत कमी मार्जिन दर्शवते. ऐतिहासिकदृष्ट्या, जेव्हा इन्व्हेंटरी 20 दिवसांच्या खाली जाते, तेव्हा उत्पादनात वेगाने वाढ करणे आवश्यक असते. मात्र, मे महिन्यात उत्पादनात 11.7% घट झाल्याचे दिसून आले आहे. हे अंतर्गत अडथळे दर्शवते, ज्यामुळे कंपनीला स्पॉट मार्केटमधील (Spot Market) ई-ऑक्शन प्रीमियमचा (e-auction premiums) फायदा घेणे कठीण होऊ शकते.

गुंतवणूकदारांसाठी धोक्याचा इशारा

गुंतवणूकदारांना EBITDA मध्ये कपात होण्याची शक्यता लक्षात घ्यावी लागेल. खाजगी खाण कंपन्यांप्रमाणे Coal India कडे जास्त किंमत ठरवण्याची क्षमता आणि कमी खर्च संरचना नाही. कंपनी सरकारी किमतींवर अवलंबून आहे, जी वाढत्या महागाईसोबत जुळवून घेण्यात अयशस्वी ठरत आहे. तसेच, व्यवस्थापन नेहमीच उत्पादनाचे लक्ष्य नफ्यापेक्षा जास्त ठेवते, हा एक मोठा धोका आहे. उत्पादनात आणखी विलंब झाल्यास आणि खाजगी कोळसा पुरवठ्यामुळे ऑफटेक (Offtake) कमी झाल्यास, शेअरची किंमत वाढवण्यासाठी कोणतेही ठोस कारण मिळणार नाही. अशा परिस्थितीत, डिव्हिडंड यील्ड (Dividend Yield) हाच किमतीतील घसरणीपासून बचावाचा एकमेव मार्ग ठरू शकतो.