Turtlemint Fintech Solutions चा IPO आजपासून खुला झाला आहे. कंपनी ₹882.67 कोटी उभारण्याचा प्रयत्न करत आहे. अँकर गुंतवणूकदारांकडून चांगला प्रतिसाद मिळाला असला तरी, तज्ञांमध्ये मतभेद आहेत. काहींच्या मते कंपनीचे मोठे नेटवर्क वाढीसाठी फायदेशीर ठरेल, तर काहीजण कंपनीचे तोटे, जास्त कमिशन आणि महाग व्हॅल्युएशनमुळे चिंतेत आहेत.

काय घडले?

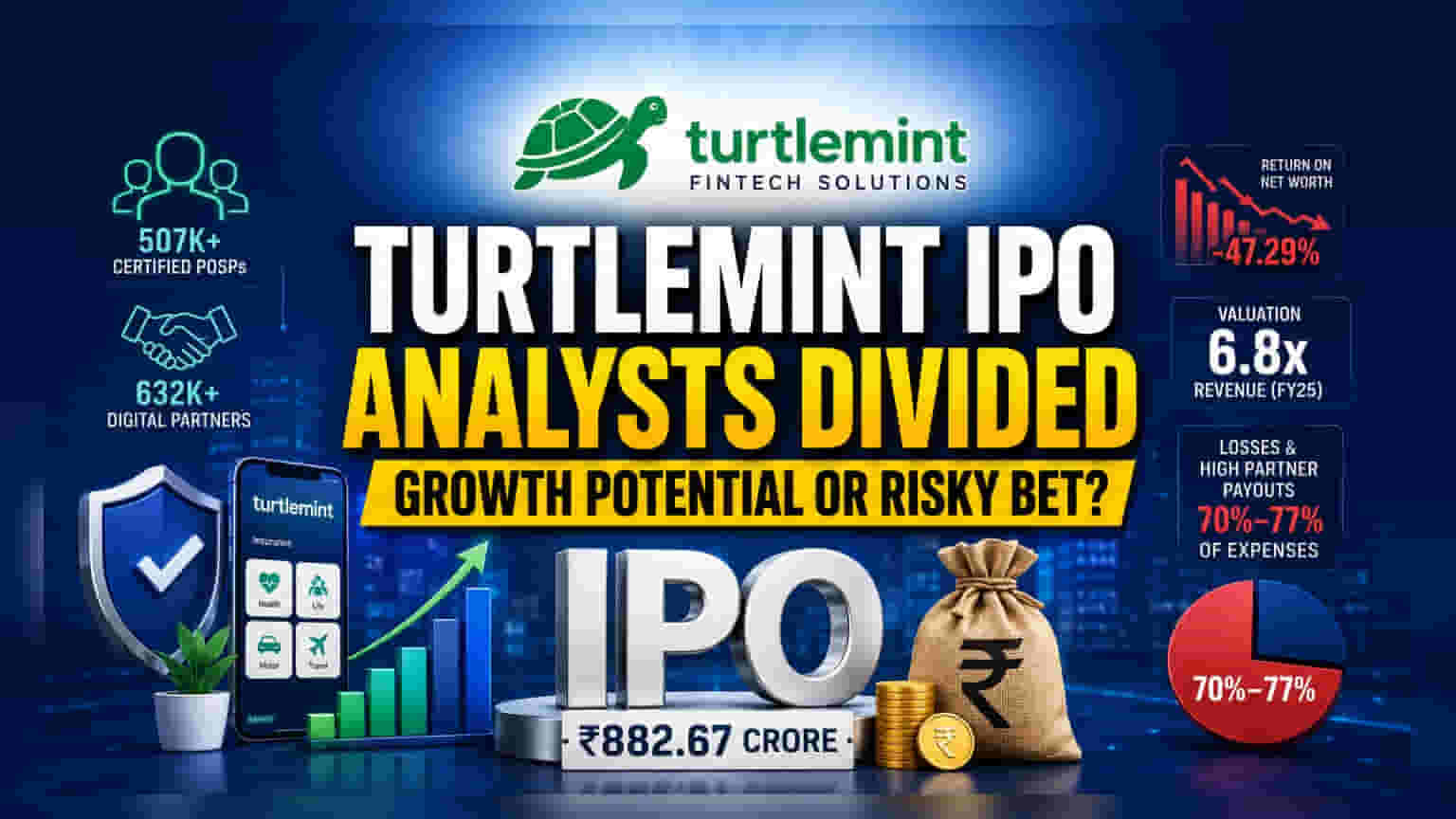

Turtlemint Fintech Solutions ने 19 जून 2026 रोजी आपला इनिशियल पब्लिक ऑफरिंग (IPO) लाँच केला आहे. या IPO द्वारे कंपनी ₹882.67 कोटी उभारणार आहे. यामध्ये ₹660.72 कोटींचे नवीन शेअर्स जारी केले जातील, तर ₹221.95 कोटींचे शेअर्स विद्यमान भागधारकांकडून विकले जातील. कंपनीने प्रति शेअर ₹144 ते ₹152 चा प्राईस बँड निश्चित केला आहे. सार्वजनिक विक्री सुरू होण्यापूर्वी, कंपनीने ICICI Prudential Equity & Debt Fund आणि Mirae Asset सारख्या मोठ्या गुंतवणूकदारांकडून ₹397.20 कोटी जमा केले आहेत. या गुंतवणूकदारांनी प्राईस बँडच्या सर्वोच्च किमतीवर शेअर्स घेतले आहेत, जे कंपनीच्या व्यवसाय मॉडेलमध्ये त्यांना क्षमता दिसत असल्याचे दर्शवते.

तज्ञांमध्ये मतभेद का?

या IPO बाबत बाजारात संमिश्र प्रतिक्रिया उमटत आहेत. काही ब्रोकरेज हाऊसेसनी सबस्क्राइब करण्याची शिफारस केली आहे. त्यांचे सकारात्मक मत कंपनीच्या मोठ्या डिजिटल उपस्थितीवर आणि भारतातील विमा क्षेत्रातील अपेक्षित वाढीवर आधारित आहे. त्यांच्या मते, 507,000 हून अधिक प्रमाणित पॉइंट ऑफ सेल पर्सन्स (PoSPs) आणि 632,000 डिजिटल पार्टनर्सचे नेटवर्क हे कंपनीसाठी मोठे वैशिष्ट्य आहे, विशेषतः लहान शहरांमध्ये. हे मोठे वितरण नेटवर्क दीर्घकालीन वाढीचा आधार ठरू शकते, विशेषतः जेव्हा कंपनी म्युच्युअल फंड आणि कर्ज वितरणात विस्तार करते.

दुसरीकडे, Swastika Investmart ने IPO टाळण्याचा सल्ला दिला आहे. त्यांचे मत कंपनीच्या सध्याच्या आर्थिक स्थितीमुळे आहे. या ब्रोकरेजने कंपनी तोट्यात असल्याचे आणि नेट वर्थवर 47.29% चे नकारात्मक रिटर्न (Return on Net Worth) असल्याचे नमूद केले आहे. तसेच, आर्थिक वर्ष 2025 साठी अंदाजे 6.8 पट महसूल मूल्यांकन (Revenue Valuation) तोट्यात असलेल्या कंपनीसाठी जास्त असल्याचे त्यांचे मत आहे. यामुळे, भविष्यातील डिजिटल वाढीवर विश्वास ठेवायचा की सध्याच्या आर्थिक कामगिरीवर, हा प्रश्न निर्माण झाला आहे.

आर्थिक आणि व्यावसायिक संदर्भ

कंपनीवरील आर्थिक ताण समजून घेण्यासाठी, गुंतवणूकदारांनी तिच्या खर्चाची रचना पाहणे आवश्यक आहे. कंपनीच्या खर्चाचा एक मोठा भाग, म्हणजे अंदाजे 70% ते 77%, डिजिटल पार्टनर्सना पेमेंट करण्यासाठी जातो. याचा अर्थ असा की, वितरण नेटवर्क टिकवण्यासाठी कंपनीला मोठ्या प्रमाणात पैसे द्यावे लागतात. जरी या मॉडेलमुळे शाखांशिवाय वेगाने विस्तार करता येत असला तरी, नफा थेट पार्टनर्स किती प्रभावीपणे उत्पादने विकतात यावर अवलंबून असतो. कंपनीचे आर्थिक आकडे, ज्यात मागील आर्थिक वर्षात महसुलात झालेली घट समाविष्ट आहे, या तंत्रज्ञान-आधारित विमा वितरण क्षेत्रात सातत्यपूर्ण नफा मिळवणे किती कठीण आहे हे दर्शवतात.

धोके आणि चिंता

गुंतवणूकदारांसाठी, मुख्य धोके कंपनीच्या नफा मिळवण्याच्या मार्गाशी आणि खर्चाच्या व्यवस्थापनाशी संबंधित आहेत. व्यवसाय मॉडेल मोठ्या प्रमाणात तृतीय-पक्ष विक्रेत्यांच्या नेटवर्कवर अवलंबून आहे आणि खर्चाच्या आकडेवारीनुसार, महसुलाचा मोठा भाग या भागीदारांसोबत वाटला जातो. कंपनी विस्तार करताना आपले मार्जिन टिकवून ठेवू शकेल की नाही, किंवा या जास्त व्हेरिएबल खर्चांमुळे दबाव कायम राहील का, याचा विचार गुंतवणूकदारांना करावा लागेल. तसेच, इक्विटीवरील नकारात्मक परतावा सूचित करतो की कंपनी अजूनही वाढीसाठी पैसा खर्च करत आहे, जी स्थिरता शोधणाऱ्या गुंतवणूकदारांसाठी चिंतेची बाब असू शकते.

गुंतवणूकदारांनी काय तपासावे?

गुंतवणूकदार येत्या काही दिवसांत सबस्क्रिप्शन डेटावर लक्ष ठेवू शकतात, जेणेकरून बाजाराचा कल कळेल. लिस्टिंगनंतर, कंपनी आपल्या वापरकर्त्यांना नफ्यात रूपांतरित करू शकते का, आणि एकूण खर्चाच्या टक्केवारी म्हणून भागीदारांना दिले जाणारे पेआउट कमी करू शकते का, हे पाहणे महत्त्वाचे ठरेल. कंपनीने निधीचा उपयोग क्लाउड आणि सर्वर इन्फ्रास्ट्रक्चर तसेच उत्पादन विकासासाठी करणार असल्याचे म्हटले आहे. त्यामुळे, या तांत्रिक सुधारणा कार्यक्षमतेत किती सुधारणा करतात, यावर व्यवसायाच्या दीर्घकालीन आरोग्याचे मोठे निरीक्षण अवलंबून असेल.