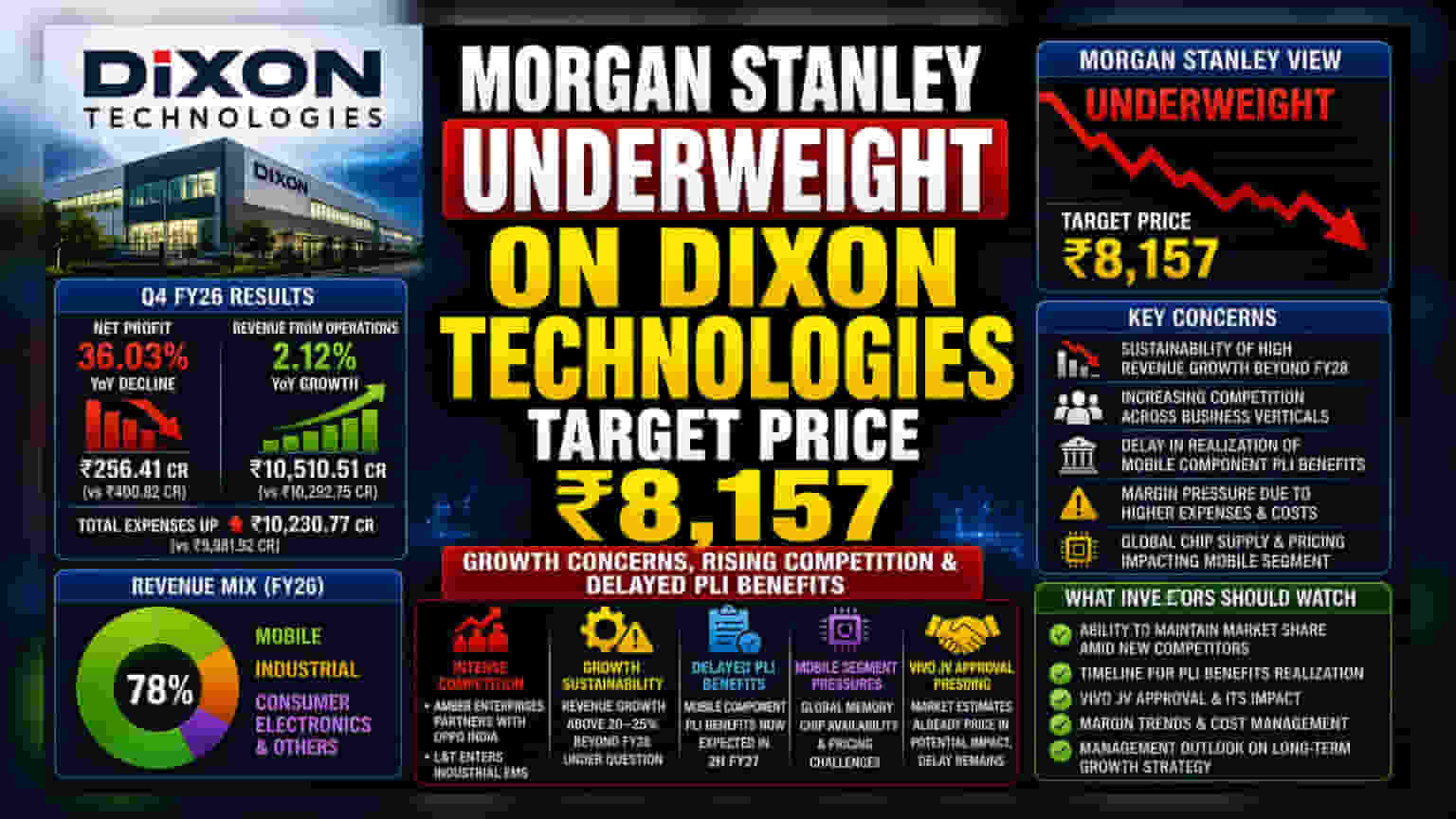

Dixon Technologies च्या शेअरबद्दल मॉर्गन स्टॅनलेने 'अंडरवेट' रेटिंग कायम ठेवली आहे. कंपनीसाठी ₹8,157 ची टारगेट प्राईस निश्चित करण्यात आली आहे. महसूल वाढीची शाश्वती, वाढती स्पर्धा आणि सरकारी PLI लाभांना होणारा उशीर या चिंतेच्या मुख्य कारणांमध्ये समावेश आहे.

काय घडले?

इलेक्ट्रॉनिक्स मॅन्युफॅक्चरिंग सर्व्हिसेस (EMS) क्षेत्रातील प्रमुख कंपनी Dixon Technologies च्या शेअर्सबद्दल मॉर्गन स्टॅनलेने 'अंडरवेट' रेटिंग पुन्हा एकदा दिली आहे. या ब्रोकरेज फर्मने शेअरसाठी ₹8,157 ची टारगेट प्राईस सेट केली आहे. कंपनीच्या महसूल वाढीची शाश्वती, जी विश्लेषकांच्या मते FY28 नंतर कमी होऊ शकते, याबद्दलच्या चिंता यामागे मुख्य कारण आहेत. याव्यतिरिक्त, वाढता स्पर्धात्मक दबाव आणि सरकारच्या 'प्रोडक्शन-लिंक्ड इन्सेंटिव्ह' (PLI) योजनेतील मोबाईल कंपोनंट्ससाठी मिळणाऱ्या लाभांना होणारा उशीर यावरही ब्रोकरेजने भर दिला आहे.

आर्थिक कामगिरी

Dixon Technologies ने नुकतेच मार्च 2026 (Q4 FY26) रोजी संपलेल्या तिमाहीचे निकाल जाहीर केले. मागील वर्षीच्या याच कालावधीतील ₹400.82 कोटींच्या तुलनेत कंपनीचा एकत्रित नफा (Consolidated Net Profit) 36.03% नी घसरून ₹256.41 कोटींवर आला आहे. नफ्यात मोठी घट झाली असली तरी, ऑपरेशन्समधून मिळणारा महसूल (Revenue from Operations) 2.12% नी वाढून ₹10,510.51 कोटींवर पोहोचला. या निकालांवर परिणाम करणारे एक प्रमुख कारण म्हणजे एकूण खर्चात झालेली वाढ, जी मागील वर्षीच्या ₹9,981.92 कोटींवरून वाढून ₹10,230.77 कोटींवर पोहोचली.

वाढीच्या शाश्वतीवर प्रश्नचिन्ह

ब्रोकरेजच्या सावध भूमिकेमागे एक महत्त्वाचा मुद्दा हा आहे की Dixon Technologies FY28 नंतर 20-25% पेक्षा जास्त महसूल वाढ साधू शकेल का? बाजारातील स्पर्धा वाढत असून नवीन कंपन्या या क्षेत्रात उतरत आहेत. उदाहरणार्थ, Amber Enterprises ने OPPO India सोबत भागीदारीची घोषणा केली आहे, तर इंजिनिअरिंग क्षेत्रातील मोठी कंपनी Larsen & Toubro (L&T) ने इंडस्ट्रियल EMS क्षेत्रात प्रवेश केला आहे. या कंपन्या आपला विस्तार करत असल्याने, Dixon ला आपल्या मुख्य व्यवसाय क्षेत्रांमध्ये आपले मार्केट शेअर टिकवून ठेवण्याचे आव्हान पेलावे लागणार आहे.

नियामक आणि अंमलबजावणीतील अडथळे

कंपनी काही विशिष्ट कार्यान्वयन आणि नियामक अडथळ्यांचाही सामना करत आहे. मोबाईल कंपोनंट PLI योजनेचे फायदे, जे मार्जिन वाढीसाठी महत्त्वाचे आहेत, ते आता FY27 च्या उत्तरार्धातच मिळण्याची अपेक्षा आहे. याशिवाय, मोबाईल सेगमेंट, जो FY26 पर्यंत कंपनीच्या महसुलाचा 78% हिस्सा होता, सध्या जागतिक मेमरी चिप्सच्या उपलब्धतेमुळे आणि किंमतींमुळे दबावाखाली आहे. गुंतवणूकदार चिनी स्मार्टफोन उत्पादक Vivo सोबतच्या संयुक्त उद्योगावर (Joint Venture) देखील अपडेटची वाट पाहत आहेत, ज्याला अजून मंजुरी मिळायची आहे. जरी काही मार्केट अंदाजांमध्ये या भागीदारीचा संभाव्य परिणाम आधीच विचारात घेतला गेला असला तरी, हा विलंब निरीक्षणाचा मुद्दा बनलेला आहे.

गुंतवणूकदारांनी काय पाहावे?

भविष्यात, भागधारकांसाठी कंपनीची वाढती स्पर्धा कशी हाताळते आणि वाढलेल्या कार्यान्वयन खर्चाच्या पार्श्वभूमीवर मार्जिन टिकवून ठेवते का, यावर लक्ष ठेवावे लागेल. PLI लाभांची अंमलबजावणी आणि Vivo संयुक्त उद्योगाला अंतिम मंजुरी मिळण्याचा कालावधी महत्त्वपूर्ण ठरेल. याव्यतिरिक्त, इंडस्ट्रियल आणि कन्झ्युमर इलेक्ट्रॉनिक्स EMS क्षेत्रांतील नवीन स्पर्धकांच्या पार्श्वभूमीवर कंपनी आपली वाढ टिकवण्यासाठी काय योजना आखत आहे, यावर व्यवस्थापनाचे भाष्य गुंतवणूकदारांसाठी महत्त्वाचे ठरू शकते.