ब्रोकरेज फर्म JM Financial ने FY27 साठी भारतीय बँकिंग क्षेत्रातील 6 सर्वोत्तम बँक्सची निवड केली आहे. मजबूत कर्ज वाढीची (Loan Growth) अपेक्षा असली तरी, मार्जिनवर (Margin) मात्र दबाव राहण्याची शक्यता आहे. या काळात डिपॉझिट मोबिलायझेशन (Deposit Mobilization) आणि वाढता फंडिंग कॉस्ट (Funding Cost) यावर गुंतवणूकदारांचे बारकाईने लक्ष असेल.

FY27 साठी JM Financial चे टॉप 6 बँक्स

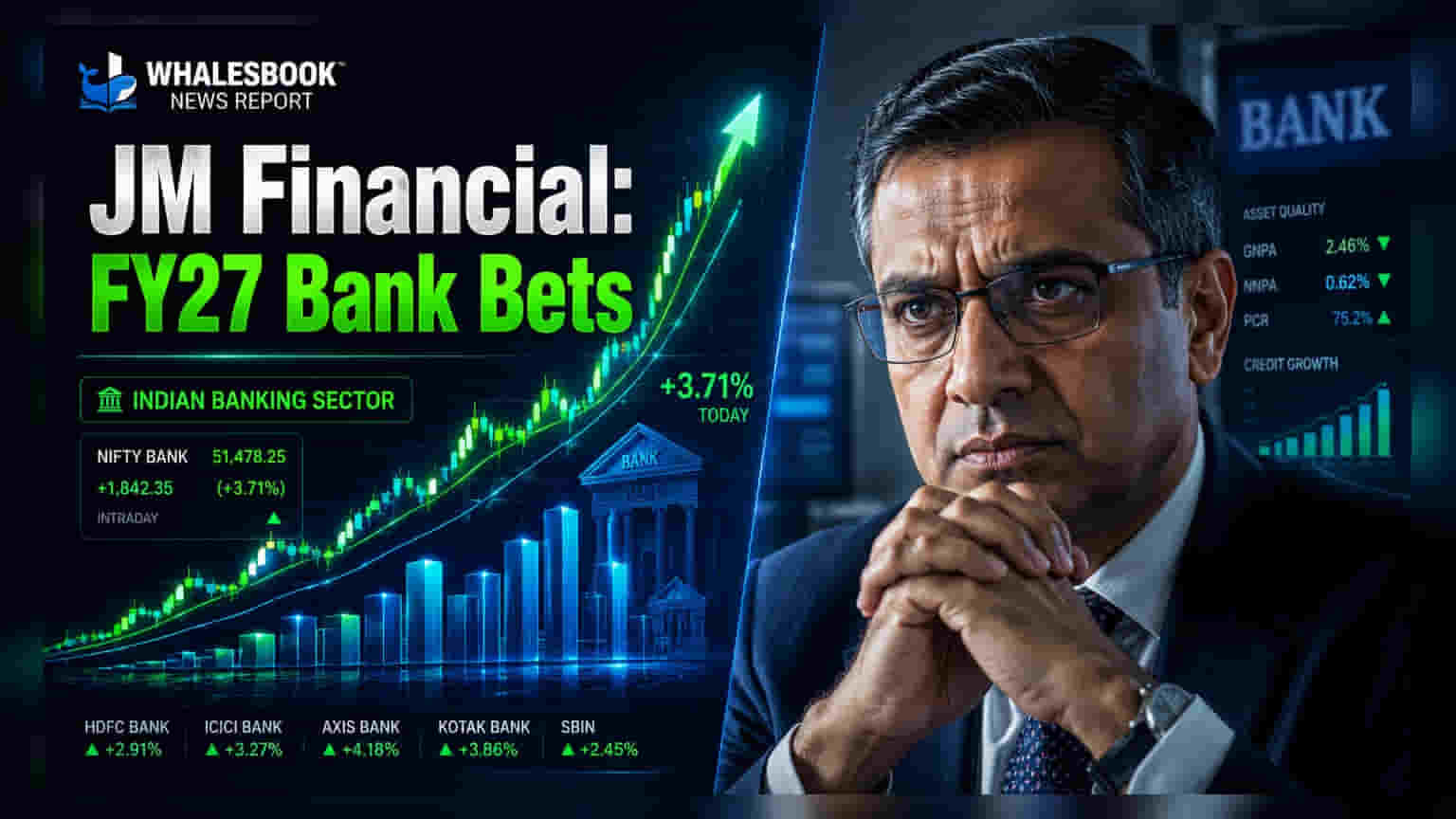

भारतीय बँकिंग क्षेत्रात पहिल्या तिमाहीचे निकाल येण्यास सुरुवात झाली असताना, JM Financial या ब्रोकरेज फर्मने FY27 साठी आपले आउटलूक (Outlook) सादर केले आहे. त्यांच्या मते, पुढील काळात वाढीसाठी 6 बँका उत्तम स्थितीत आहेत. या निवडलेल्या बँकांमध्ये ICICI Bank, Axis Bank, State Bank of India (SBI), Ujjivan Small Finance Bank, DCB Bank आणि City Union Bank यांचा समावेश आहे.

वाढीचे इंजिन विरुद्ध फंडिंगचे आव्हान

JM Financial नुसार, मजबूत कर्ज वाढ (Loan Expansion) आणि स्थिर मालमत्ता गुणवत्ता (Asset Quality) हे नफ्याचे मुख्य चालक असतील. ताज्या आकडेवारीनुसार, एप्रिल-जून तिमाहीत बँकांच्या कर्जांमध्ये सुमारे 16.4% ची वाढ दिसून आली, जी ठेवींच्या वाढीपेक्षा (12.3%) जास्त आहे. या कर्ज आणि ठेवींच्या वाढीतील तफावतीमुळे, बँकांना लिक्विडिटी (Liquidity) टिकवण्यासाठी डिपॉझिट मोबिलायझेशनवर लक्ष केंद्रित करावे लागत आहे.

कर्ज जरी वाढत असले तरी, बँकांना त्यांच्या नेट इंटरेस्ट मार्जिनवर (Net Interest Margins) दबाव जाणवत आहे. कर्जावर मिळणारे व्याज आणि ठेवींवरील व्याजामधील हा फरक कमी होण्याची कारणे म्हणजे वाढलेला फंडिंग कॉस्ट, विशेषतः जास्त व्याजदराच्या सर्टिफिकेट्स ऑफ डिपॉझिट्स (CDs) वरील अवलंबित्व. याशिवाय, कॉर्पोरेट कर्ज आणि गृह कर्जांसारख्या कमी उत्पन्न देणाऱ्या सेगमेंटमध्ये वाढ झाल्यामुळेही नफ्यावर परिणाम होत आहे.

मालमत्ता गुणवत्ता आणि क्षेत्रातील ट्रेंड

ठेवींसाठी स्पर्धा तीव्र असूनही, या बँकांची मालमत्ता गुणवत्ता (Asset Quality) मात्र स्थिर राहण्याची अपेक्षा आहे. असुरक्षित रिटेल (Unsecured Retail) आणि मायक्रोफायनान्स पोर्टफोलिओमधील तणाव कमी झाला असून, कलेक्शन एफिशियन्सी (Collection Efficiency) सातत्याने चांगली कामगिरी करत आहे. उदाहरणार्थ, Ujjivan Small Finance Bank ने ग्रॉस नॉन-परफॉर्मिंग ॲसेट्समध्ये (Gross Non-Performing Assets) सुधारणा नोंदवली आहे, ज्यामुळे मार्जिनवर दबाव असतानाही नफा टिकून राहण्यास मदत होते.

रिझर्व्ह बँक ऑफ इंडियाच्या (RBI) ताज्या माहितीनुसार, मोठ्या कॉर्पोरेट संस्था आणि NBFC कडे कर्जाचा मोठा हिस्सा जात आहे. खाजगी बँकांमध्ये, Axis Bank कर्ज वाढीमध्ये आघाडीवर आहे, तर Ujjivan आणि Equitas सारख्या लहान बँकांनी वार्षिक 25% पेक्षा जास्त वाढ कायम ठेवली आहे.

गुंतवणूकदारांसाठी काय महत्त्वाचे?

या घडामोडींवर लक्ष ठेवणाऱ्या गुंतवणूकदारांसाठी, येत्या काळात डिपॉझिटचा कॉस्ट (Cost of Deposits) हा सर्वात महत्त्वाचा घटक असेल. कर्ज-ठेवी गुणोत्तर (Credit-to-Deposit Ratio) संतुलित करण्यासाठी बँकांना संघर्ष करावा लागत असल्याने, फंडिंग कॉस्टमध्ये आणखी वाढ झाल्यास नेट इंटरेस्ट इन्कमवर (Net Interest Income) परिणाम होऊ शकतो, जो कव्हरेज युनिव्हर्ससाठी अंदाजे 11% वाढण्याची अपेक्षा आहे.

याव्यतिरिक्त, बाजारातील सहभागींनी लिक्विडिटी कव्हरेज रेशो (LCR) सारख्या अपडेटेड रेग्युलेटरी रिक्वायरमेंट्सचा (Regulatory Requirements) परिणाम आणि इमर्जन्सी क्रेडिट लाईन गॅरंटी स्कीम 5.0 (Emergency Credit Line Guarantee Scheme 5.0) सारख्या क्रेडिट स्कीम्सची प्रगती यावर लक्ष ठेवावे. स्मॉल आणि मीडियम एंटरप्राइज (SME) किंवा असुरक्षित रिटेल कर्ज विभागांमध्ये तणावाची कोणतीही सुरुवातीची चिन्हे दिसल्यास, आर्थिक वर्ष जसजसे पुढे जाईल तसतसे या बँकांची स्थिती समजून घेणे महत्त्वाचे ठरेल.