HDFC Securities ने IndiaMART Intermesh साठी लक्ष्य किंमत **6%** ने कमी करून **₹2,400** केली आहे. एंट्री-लेव्हल सिल्व्हर सबस्क्रायबर्समध्ये जास्त चर्न (churn) असल्याचे हे कारण दिले आहे. मात्र, ब्रोकरेजने 'Buy' रेटिंग कायम ठेवली आहे.

HDFC Securities चा अहवाल काय सांगतो?

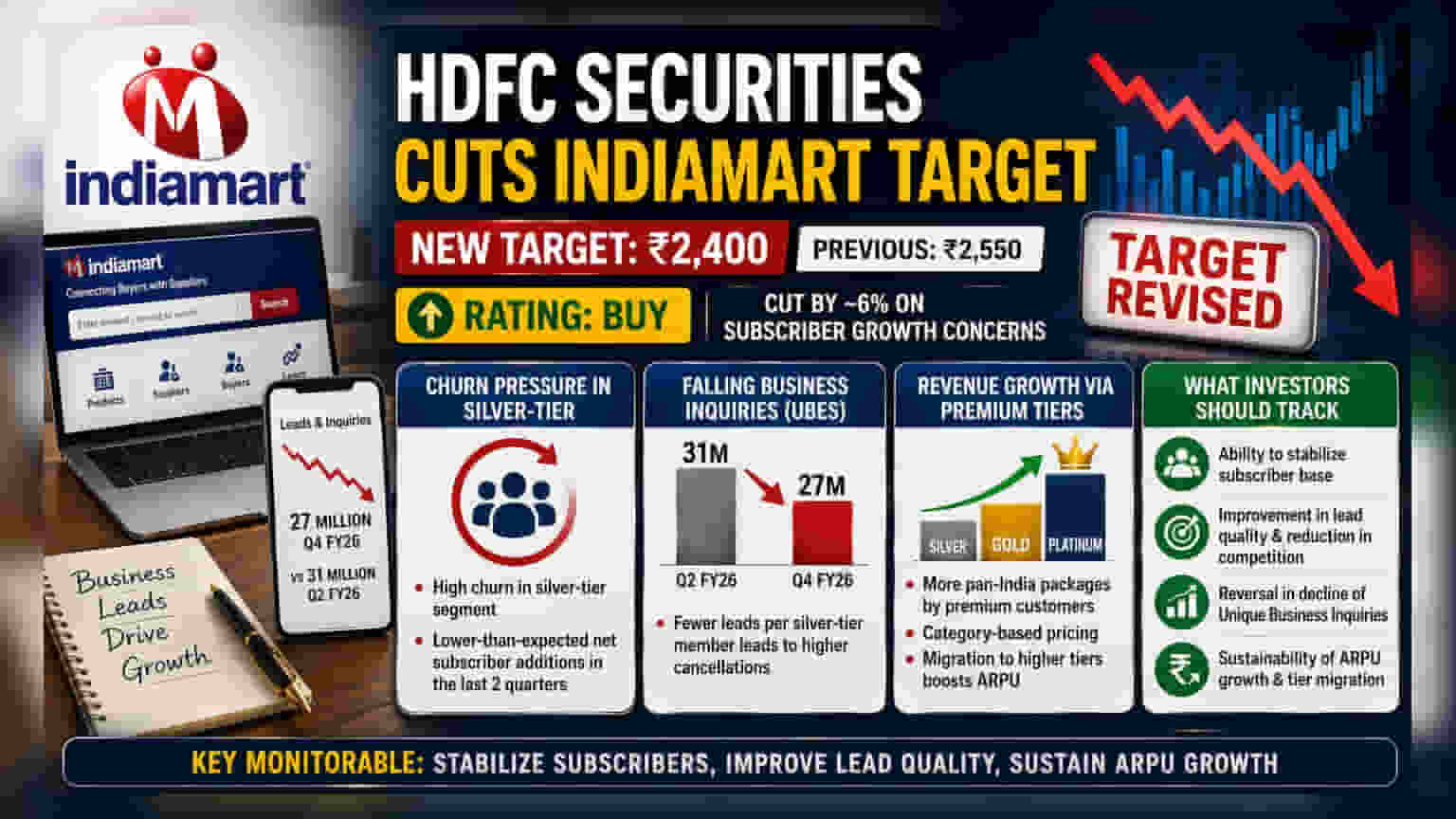

HDFC Securities ने IndiaMART Intermesh Ltd. च्या शेअरसाठी आपली लक्ष्य किंमत (Target Price) अंदाजे 6% ने कमी केली आहे. आधी ₹2,550 असलेली ही किंमत आता ₹2,400 करण्यात आली आहे. ब्रोकरेजने शेअरवर 'Buy' रेटिंग कायम ठेवली असली तरी, सबस्क्रायबर वाढीबद्दल चिंता व्यक्त केली आहे. एंट्री-लेव्हल ग्राहकांना टिकवून ठेवण्यात सातत्याने अडचणी येत असल्याचे अहवालात म्हटले आहे, ज्यामुळे कंपनीच्या एकूण सबस्क्रायबर बेसवर आणि नजीकच्या काळातील कमाईच्या अंदाजेवर परिणाम होत आहे.

ग्राहक टिकवून ठेवण्याचे आव्हान

IndiaMART आपल्या प्लॅटफॉर्मवर व्यवसायांना लिस्ट करण्यासाठी सबस्क्रिप्शन मॉडेलवर अवलंबून आहे. कंपनी आपल्या पेड सबस्क्रायबर्सना सिल्व्हर, गोल्ड आणि प्लॅटिनम अशा श्रेणींमध्ये विभागते. अहवालानुसार, सिल्व्हर-टियर सेगमेंटमध्ये ग्राहकांच्या बाहेर पडण्याचे प्रमाण (churn) वाढले आहे, जो ग्राहक वर्गाचा मोठा हिस्सा आहे. जेव्हा हे प्रमाण जास्त असते, तेव्हा कंपनीला एकूण सबस्क्रायबर संख्या टिकवून ठेवण्यासाठी अधिक नवीन ग्राहक मिळवावे लागतात. गेल्या दोन तिमाहीत या सेगमेंटमधील उच्च चर्नमुळे अपेक्षित निव्वळ सबस्क्रायबर वाढीपेक्षा कमी वाढ झाली आहे.

बिझनेस इन्क्वायरीमध्ये घट

IndiaMART च्या व्यवसायासाठी महत्त्वाचे असलेले 'युनिक बिझनेस इन्क्वायरीज' (Unique Business Inquiries - UBI) म्हणजेच व्यवसायाच्या चौकशीमध्ये घट झाल्याचे अहवालात म्हटले आहे. चौथ्या तिमाहीत (FY26) या चौकशींची संख्या 27 मिलियन होती, जी दुसऱ्या तिमाहीतील 31 मिलियन पेक्षा कमी आहे.

या घसरणीचे महत्त्व मोठे आहे, कारण कमी चौकशी म्हणजे सबस्क्रायबर्सना कमी बिझनेस लीड्स मिळणे. ब्रोकरेजच्या मते, गोल्ड आणि प्लॅटिनम टियरमधील प्रीमियम ग्राहक अधिक मौल्यवान संधी मिळवतात. त्यामुळे, ज्यांना कमी लीड्स मिळतात, असे सिल्व्हर-टियर सदस्य त्यांची सबस्क्रिप्शन रद्द करण्याची शक्यता वाढते, ज्यामुळे कंपनीसाठी एक कठीण चक्र तयार होते.

प्रीमियम टियर्समधून महसूल वाढ

सबस्क्रिप्शन गमावण्याच्या समस्या असूनही, HDFC Securities च्या मते कंपनी महसूल वाढवण्याचे मार्ग शोधत आहे. ही वाढ सध्या 'युजर प्रति सरासरी महसूल' (Average Revenue Per User - ARPU) वाढीमुळे होत आहे. प्रीमियम ग्राहक आता संपूर्ण भारतात कव्हरेज असलेले पॅकेजेस निवडत आहेत, कंपनीने कॅटेगरीनुसार किंमत निश्चिती लागू केली आहे आणि सिल्व्हर व गोल्ड ग्राहकांना महागड्या हायर-टियर्समध्ये अपग्रेड करण्यासाठी प्रोत्साहित केले जात आहे. या उपायांमुळे प्लॅटफॉर्मवर टिकून असलेल्या ग्राहकांकडून अधिक मूल्य मिळवून सबस्क्रायबर वाढीतील मंदावलेला वेग भरून काढण्यास मदत होत आहे.

गुंतवणूकदारांनी काय लक्ष ठेवावे?

गुंतवणूकदारांसाठी, सबस्क्रायबर बेस स्थिर ठेवण्याची कंपनीची क्षमता हा पाहण्याचा मुख्य मुद्दा असेल. लीड्सची गुणवत्ता सुधारणे आणि पुरवठादारांमधील स्पर्धा कमी करण्याच्या प्रयत्नांची प्रभावीता महत्त्वाची ठरेल. तसेच, युनिक बिझनेस इन्क्वायरीजमधील घसरण थांबते की उलटते, यावर लक्ष ठेवणे प्लॅटफॉर्मच्या आरोग्याचे मूल्यांकन करण्यासाठी महत्त्वाचे ठरेल. शेवटी, कंपनी ग्राहकांना उच्च-स्तरीय पॅकेजेसकडे ढकलत असताना ARPU वाढीची टिकाऊपणा हा सध्याचा महसूल ट्रेंड टिकून राहू शकतो की नाही हे निर्धारित करणारा एक मुख्य घटक असेल.