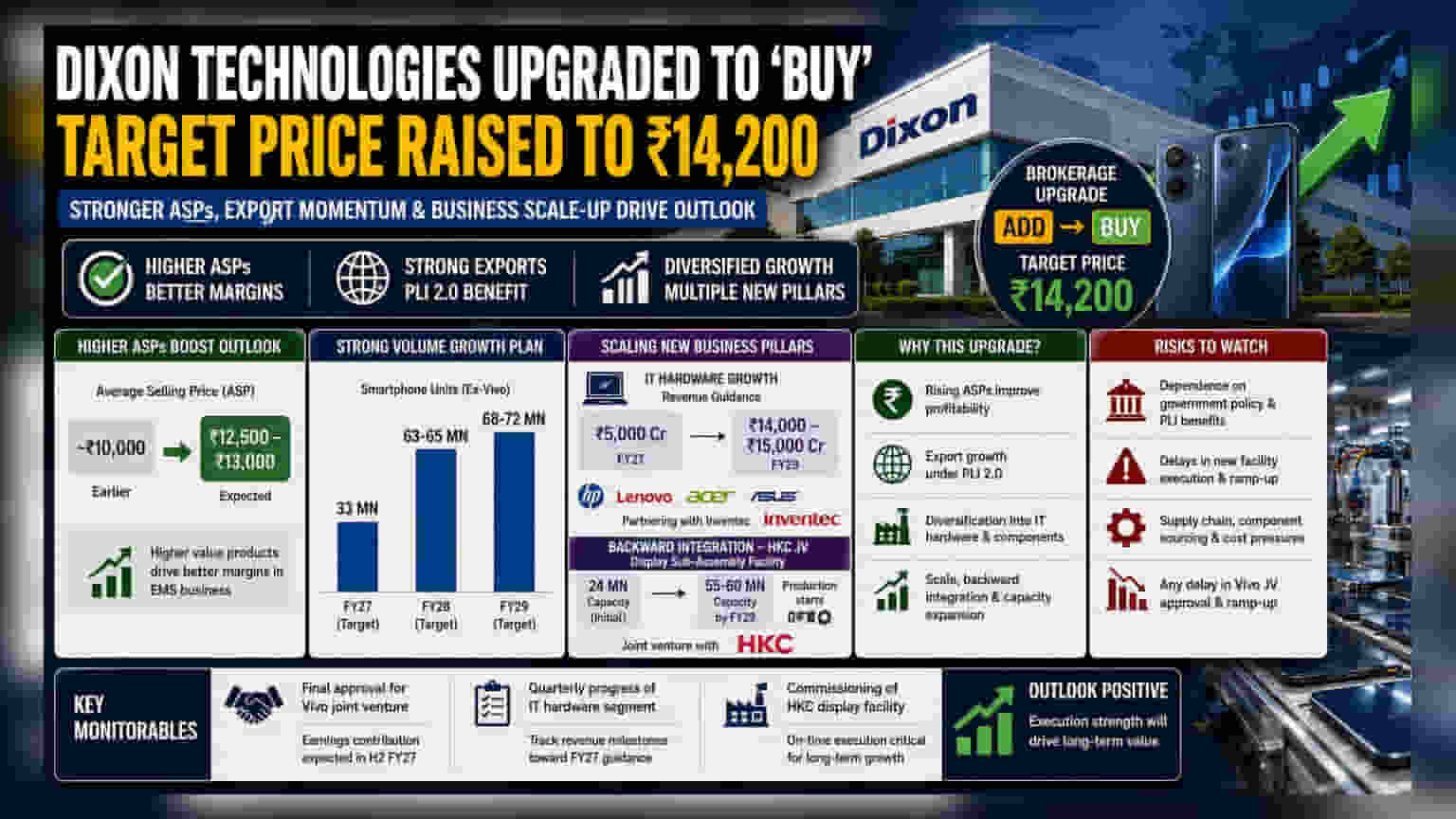

एका नामांकित ब्रोकरेज फर्मने Dixon Technologies ला 'Add' वरून 'Buy' रेटिंग देत, टार्गेट प्राईस **₹14,200** पर्यंत वाढवली आहे. स्मार्टफोनच्या सरासरी विक्री किमतीत (ASP) वाढ आणि एक्सपोर्टमधील तेजीमुळे ही सुधारणा करण्यात आली आहे.

काय घडले?

एका प्रमुख ब्रोकरेज फर्मने Dixon Technologies च्या शेअरला 'Add' वरून 'Buy' रेटिंग दिली आहे, आणि टार्गेट प्राईस ₹14,200 पर्यंत वाढवली आहे. स्मार्टफोनच्या सरासरी विक्री किमतीत (ASPs) वाढ अपेक्षित असल्याने कंपनीच्या आर्थिक कामगिरीत सुधारणा होईल, असा विश्लेषकांचा अंदाज आहे. तसेच, सरकारच्या PLI 2.0 योजनेअंतर्गत निर्यात व्हॉल्यूममध्येही (Export Volumes) चांगली गती दिसून येत आहे.

महागड्या उत्पादनांकडे वाटचाल

Dixon ज्या स्मार्टफोनची निर्मिती करते, त्यांच्या सरासरी किमतीत वाढ अपेक्षित आहे. विश्लेषकांच्या अंदाजानुसार, सध्या सुमारे ₹10,000 असलेली सरासरी विक्री किंमत ₹12,500–₹13,000 पर्यंत जाऊ शकते. EMS (Electronics Manufacturing Services) व्यवसायात, जास्त किमतीची उत्पादने विकल्याने नफ्याचे मार्जिन सुधारते.

कंपनीने मोठ्या प्रमाणात व्हॉल्यूम वाढीचे नियोजन केले आहे. FY27 मध्ये (Vivo वगळता) सुमारे 33 दशलक्ष स्मार्टफोन युनिट्सचे लक्ष्य गाठण्यासाठी कंपनी योग्य मार्गावर आहे. FY28 साठी 63-65 दशलक्ष युनिट्स आणि FY29 साठी 68-72 दशलक्ष युनिट्सचे महत्त्वाकांक्षी लक्ष्य ठेवले आहे, जे कंपनीच्या कामकाजात मोठी वाढ दर्शवेल.

नवीन व्यवसाय क्षेत्रांचा विस्तार

स्मार्टफोन व्यतिरिक्त, कंपनी HP, Lenovo, Acer आणि Asus सारख्या ब्रँड्ससाठी IT हार्डवेअर उत्पादने बनवून या क्षेत्रात विविधता आणत आहे. या सेगमेंटमध्ये पूर्वी काही विलंब झाला असला तरी, आता त्यात लक्षणीय वाढ अपेक्षित आहे. कंपनीने FY27 साठी या सेगमेंटमध्ये ₹5,000 कोटी महसुलाचे मार्गदर्शन कायम ठेवले आहे, आणि FY29 पर्यंत हे ₹14,000-15,000 कोटी पर्यंत जाण्याची अपेक्षा आहे. यासाठी, Dixon सर्व्हर आणि ॲक्सेसरीजसाठी Inventec सोबत भागीदारी करत आहे.

याव्यतिरिक्त, कंपनी 'बॅकवर्ड इंटिग्रेशन'कडे (Backward Integration) वाटचाल करत आहे, म्हणजेच ते स्वतःचे कंपोनंट्स तयार करण्यास सुरुवात करत आहेत. HKC सोबत डिस्प्ले सब-ॲसेंब्ली सुविधेसाठी नवीन संयुक्त उपक्रम (Joint Venture) FY27 च्या चौथ्या तिमाहीत उत्पादन सुरू करेल. ही एक महत्त्वाची पायरी आहे, कारण यामुळे Dixon ला पुरवठा साखळी आणि खर्चावर अधिक नियंत्रण मिळेल. सुरुवातीला 24 दशलक्ष डिस्प्लेची क्षमता असेल, जी FY29 पर्यंत 55-60 दशलक्ष पर्यंत वाढवली जाईल.

अंमलबजावणी आणि धोरणात्मक धोके

सकारात्मक दृष्टिकोन असला तरी, गुंतवणूकदारांनी इलेक्ट्रॉनिक्स उत्पादन क्षेत्रातील विशिष्ट धोक्यांकडे लक्ष देणे आवश्यक आहे. हा व्यवसाय सरकारी धोरणांवर, विशेषतः PLI योजनांवर अवलंबून असतो. सरकारी धोरणांमध्ये बदल झाल्यास किंवा लाभांना विलंब झाल्यास, नफ्याच्या मार्जिनवर परिणाम होऊ शकतो.

त्याचबरोबर, अंमलबजावणीचा धोका देखील आहे. HKC डिस्प्ले प्लांट किंवा IT हार्डवेअर उत्पादन लाईन्ससारख्या मोठ्या सुविधा वेळेवर पूर्ण क्षमतेने कार्यान्वित करणे क्लिष्ट आहे. या प्लांट्सच्या उभारणीत विलंब किंवा खर्च वाढल्यास, विश्लेषकांच्या सध्याच्या अंदाजापेक्षा कमी कमाई होऊ शकते.

गुंतवणूकदारांनी पुढे काय पाहावे?

सर्वात महत्त्वाचे म्हणजे Vivo सोबतच्या संयुक्त उपक्रमासाठी अंतिम मंजुरी. एकदा कार्यान्वित झाल्यावर, FY27 च्या उत्तरार्धापासून हे कमाईत योगदान देईल अशी अपेक्षा आहे. गुंतवणूकदार IT हार्डवेअर सेगमेंटच्या तिमाही प्रगतीवरही लक्ष ठेवतील, जेणेकरून ते दीर्घकालीन वाढीच्या लक्ष्यांना समर्थन देणारे महसूल टप्पे पूर्ण करत आहेत याची खात्री होईल. शेवटी, HKC डिस्प्ले सुविधेच्या कमिशनिंगबद्दल कोणतेही अपडेट्स कंपनीच्या वचनबद्ध विस्तार योजनांची अंमलबजावणी करण्याची क्षमता तपासण्यासाठी महत्त्वाचे ठरतील.