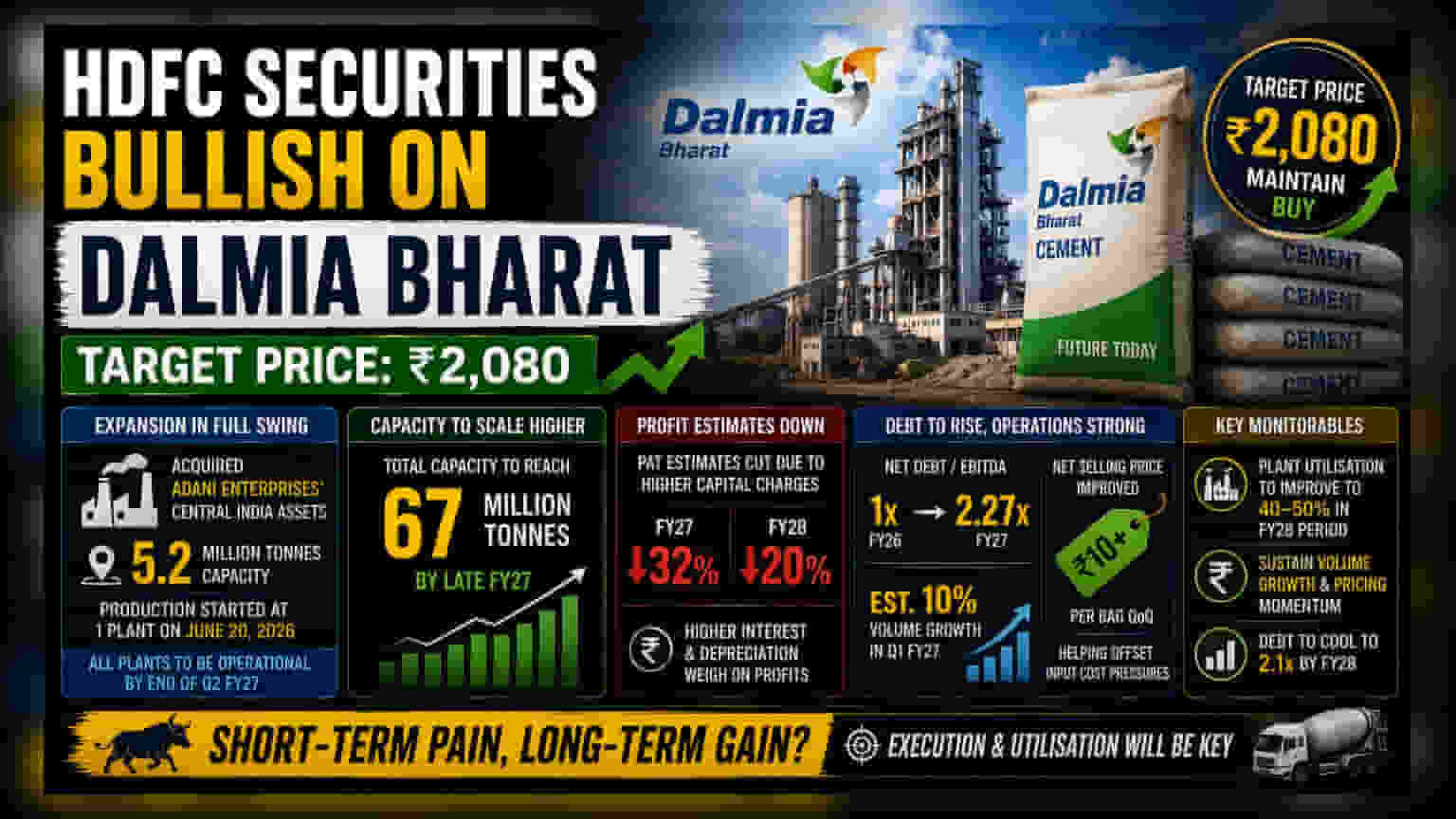

HDFC Securities ने Dalmia Bharat साठी ₹2,080 चा Target Price निश्चित केला आहे. वाढती मागणी आणि अधिग्रहण (Acquisition) यामुळे कंपनीची क्षमता वाढणार आहे. मात्र, वाढते कर्ज आणि नफ्यातील अंदाजित घट यावर लक्ष ठेवणे आवश्यक आहे.

HDFC Securities चा Dalmia Bharat वर अहवाल

HDFC Securities ने Dalmia Bharat या सिमेंट कंपनीवर एक नवीन अहवाल प्रसिद्ध केला आहे. या अहवालात, त्यांनी कंपनीच्या शेअर्ससाठी ₹2,080 चे Target Price दिले आहे. वाढती इंडस्ट्री डिमांड (Industry Demand) आणि कंपनीची उत्पादन क्षमता वाढवण्याची धडपड यामुळे सकारात्मक दृष्टिकोन ठेवण्यात आला आहे. मात्र, मोठ्या गुंतवणुकीमुळे कंपनीच्या नफ्यावर तात्पुरता परिणाम होण्याची शक्यताही अहवालात नमूद केली आहे.

विस्ताराची रणनीती (Expansion Strategy)

Dalmia Bharat ने Adani Enterprises कडून मध्य प्रदेशातील सिमेंट प्लांट विकत घेतले आहेत. या प्लांटची क्षमता 5.2 दशलक्ष टन आहे. अहवालानुसार, यातील एका प्लांटमध्ये 20 जून 2026 पासून उत्पादन सुरू झाले आहे. कंपनीला अपेक्षा आहे की FY27 च्या दुसऱ्या तिमाहीपर्यंत सर्व अधिग्रहित प्लांट पूर्णपणे कार्यान्वित होतील. याशिवाय इतर प्रकल्पांमुळे, 2027 अखेरपर्यंत कंपनीची एकूण क्षमता 67 दशलक्ष टन पर्यंत वाढण्याची शक्यता आहे.

नफ्याचे अंदाज का कमी केले?

क्षमता वाढवूनही, HDFC Securities ने FY27 आणि FY28 साठी कंपनीच्या Profit After Tax (PAT) चे अंदाज 32% आणि 20% ने कमी केले आहेत. याचे मुख्य कारण म्हणजे विस्तारासाठी केलेला मोठा खर्च. यामध्ये अधिग्रहणासाठी घेतलेल्या कर्जावरील व्याज (Interest Payments) आणि नवीन मशिनरीचा डेप्रिसिएशन (Depreciation Costs) यांचा समावेश आहे. हे खर्च सुरुवातीला जास्त असल्याने नजीकच्या काळात कंपनीच्या नफ्यावर याचा दबाव राहील.

कर्जाची स्थिती आणि कामकाज (Debt & Operational Health)

अहवालानुसार, कंपनीचे नेट डेट टू EBITDA रेशो (Net Debt to EBITDA Ratio) FY26 मधील 1x वरून FY27 मध्ये 2.27x पर्यंत वाढण्याची शक्यता आहे. हे वाढलेले कर्ज नुकत्याच केलेल्या अधिग्रहणासाठी आहे. मात्र, काही सकारात्मक संकेतही मिळत आहेत. Q1 FY27 मध्ये कंपनीच्या व्हॉल्यूम ग्रोथमध्ये (Volume Growth) वर्षाला 10% वाढ अपेक्षित आहे. तसेच, सिमेंटच्या निव्वळ विक्री किमतीत (Net Selling Prices) मागील तिमाहीच्या तुलनेत प्रति बॅग ₹10 पेक्षा जास्त वाढ झाली आहे, ज्यामुळे वाढत्या ऊर्जा आणि पॅकेजिंग खर्चावर नियंत्रण ठेवण्यास मदत होईल.

गुंतवणूकदारांसाठी काय महत्त्वाचे?

गुंतवणूकदारांनी हे तपासणे महत्त्वाचे ठरेल की Dalmia Bharat नवीन अधिग्रहित प्लांटचा वापर किती लवकर वाढवते. ब्रोकरेजचा अंदाज आहे की 2027-28 मध्ये हे यूटिलायझेशन रेट (Utilization Rate) 40-50% पर्यंत पोहोचतील. कंपनी व्हॉल्यूम ग्रोथ टिकवून ठेवते का आणि कर्जाची पातळी (Debt Levels) कशी व्यवस्थापित करते, यावर लक्ष ठेवल्यास विस्ताराच्या धोरणाचा दीर्घकालीन परिणाम समजून घेण्यास मदत होईल. 2028 पर्यंत हे कर्ज 2.1x पर्यंत खाली येण्याचा अंदाज आहे.