व्हॅल्युएशनची तफावत (Valuation Gap)

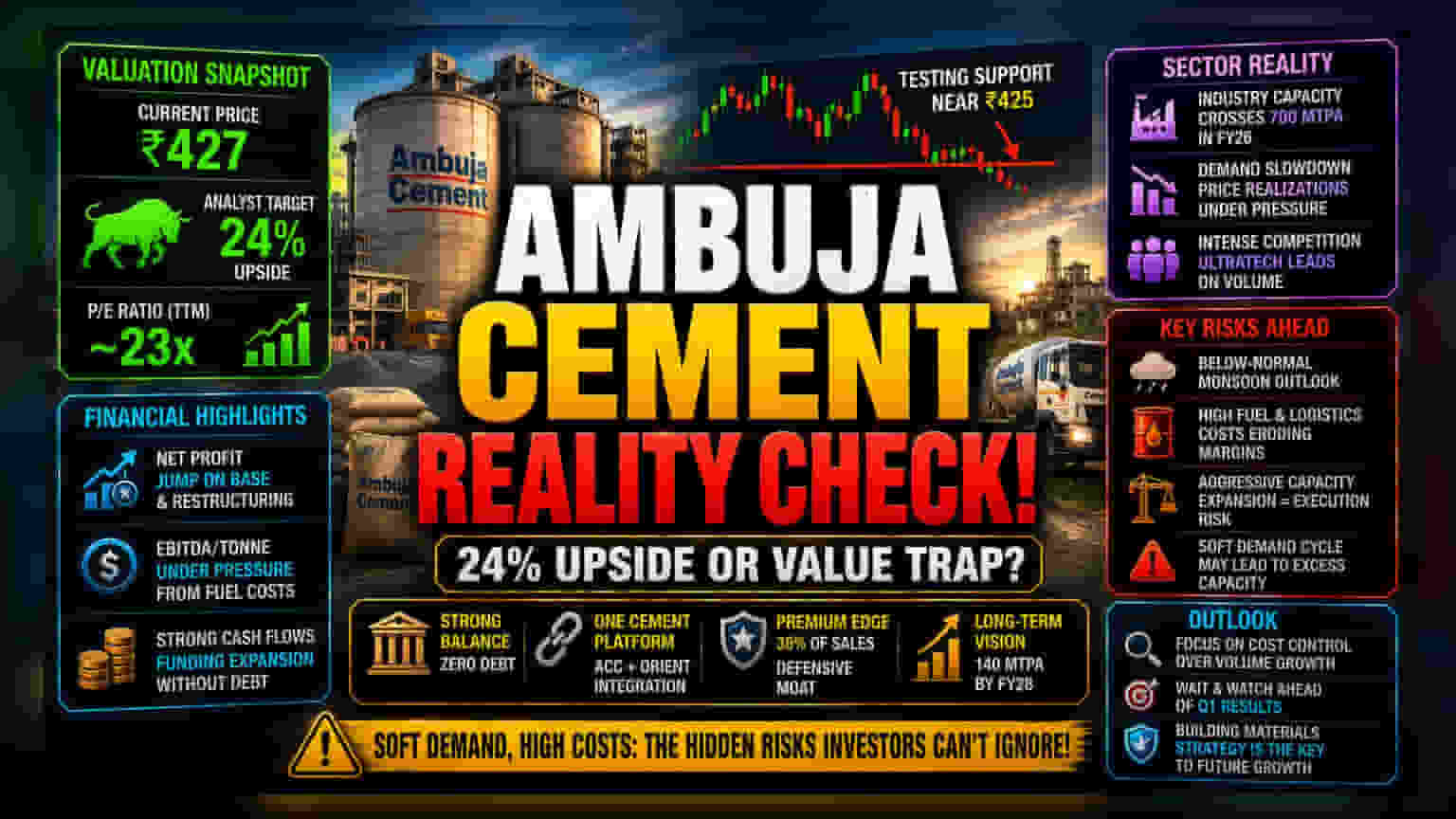

संस्थात्मक गुंतवणूकदारांचा दृष्टिकोन सकारात्मक असला तरी, Ambuja Cements चा सध्याचा मार्केट प्राईस (Market Price) वेगळीच कहाणी सांगतो. ₹427 च्या आसपास ट्रेड होणारा हा शेअर अलीकडे ₹425 च्या सपोर्ट लेव्हलजवळ आलेला दिसतो. विश्लेषकांनी 24% ची मोठी तेजी अपेक्षित धरली असली तरी, सध्याचा 23x चा P/E (Price-to-Earnings) रेशो दर्शवतो की गुंतवणूकदार कंपनीच्या नफ्यावर येणाऱ्या दबावाबाबत अधिक सतर्क झाले आहेत. ब्रोकरेज हाऊसचे टार्गेट्स आणि बाजारातील प्रत्यक्ष कामगिरी यातील तफावत हे दर्शवते की वाढती इंधन आणि लॉजिस्टिक कॉस्ट (Logistics Cost) कमी करण्यासाठी कंपनी किती वेगाने कार्यक्षमतेत सुधारणा करू शकेल, यावर प्रश्नचिन्ह निर्माण झाले आहे.

विश्लेषणात्मक दृष्टिकोन (Analytical Deep Dive)

Ambuja Cements ची 'वन सिमेंट प्लॅटफॉर्म' (One Cement Platform) ची रणनीती महत्त्वाची आहे. नुकतेच ACC आणि Orient Cement च्या विलीनीकरणाला (Amalgamation) NSE आणि BSE कडून 'नो ऑब्जेक्शन' (No Objection) लेटर मिळाले आहे. या एकत्रीकरणामुळे कंपनीला स्केल (Scale) वाढवण्यात आणि पुरवठा साखळी (Supply Chain) सुधारण्यात मदत होईल अशी अपेक्षा आहे. मात्र, सध्या कंपनी मंदीच्या (Soft Demand Cycle) काळातून जात आहे. FY26 पर्यंत इंडस्ट्रीची क्षमता 700 MTPA च्या पुढे गेली आहे, ज्यामुळे स्पर्धा वाढली आहे. पूर्वी जिथे वॉल्यूम ग्रोथ (Volume Growth) स्थिर होती, तिथे आता मागणीत घट दिसून येत आहे, ज्यामुळे किंमतीवर दबाव येत आहे. कंपनीने प्रीमियम सिमेंटवर (Premium Cement) लक्ष केंद्रित केले आहे, जे ट्रेड विक्रीच्या 36% पर्यंत पोहोचले आहे. मात्र, UltraTech सारख्या स्पर्धकांमुळे यातही आव्हाने आहेत, कारण क्षेत्रातील मार्जिनवर सतत दबाव आहे.

नकारात्मक बाजू (Forensic Bear Case)

गुंतवणूकदारांनी केवळ हेडलाईन ग्रोथ मेट्रिक्स (Headline Growth Metrics) पाहू नये. कंपनीची अलीकडील कामगिरी दर्शवते की बेस इफेक्ट्स (Base Effects) आणि ऑपरेशनल स्ट्रक्चरिंगमुळे (Operational Restructuring) नेट प्रॉफिटमध्ये वाढ होऊ शकते, परंतु प्रति टन EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization) इंधन दरातील अस्थिरता आणि जागतिक भू-राजकीय तणावामुळे (Global Geopolitical Friction) असुरक्षित आहे. मॅनेजमेंटने FY27 साठी 'सॉफ्ट' आउटलूक (Soft Outlook) आधीच सूचित केला आहे, ज्यात कमी पावसाचा अंदाज आणि राज्य-स्तरीय मागणीतील चढ-उतार यांचा उल्लेख आहे. याशिवाय, FY28 पर्यंत 140 MTPA क्षमता गाठण्याची आक्रमक योजना अंमलबजावणीतील धोका (Execution Risk) वाढवते. जर अपेक्षित मागणी वाढली नाही, तर कंपनीला किंमत-संवेदनशील बाजारात अतिरिक्त क्षमता ठेवावी लागेल, ज्यामुळे नफ्यात आणखी घट होऊ शकते. अलोक संघी (Alok Sanghi) यांनी कायदेशीर आव्हान मागे घेणे हे प्रशासकीय दृष्ट्या सकारात्मक असले तरी, या वेगाने झालेल्या विलीनीकरणामुळे (M&A Activity) येणारा प्रशासकीय भार (Administrative Overhead) दर्शवते.

भविष्यातील वाटचाल (Future Outlook)

सिमेंट उद्योग जसजसा कमोडिटाईझ्ड (Commoditized) मॉडेलकडे वाटचाल करत आहे, तसतसे Ambuja चे भविष्य केवळ सिमेंट उत्पादक म्हणून न राहता, बिल्डिंग मटेरियल (Building Materials) पुरवणारी एक कंपनी म्हणून कसे विकसित होते यावर अवलंबून असेल. गुंतवणूकदार तिमाही निकालांची (Quarterly Results) वाट पाहत आहेत. कंपनीने शून्य-कर्जाच्या (Zero-Debt) ताळेबळाचा वापर करून सध्याच्या परिस्थितीतून मार्ग काढल्यास स्थिरता येऊ शकते. परंतु, नजीकचा मार्ग हा वॉल्यूम-आधारित महसूल वाढीवर अवलंबून न राहता, व्यवस्थापनाची ऑपरेशनल खर्च नियंत्रित करण्याची क्षमता यावर ठरेल.