भारतात UPI ने डेबिट कार्डला मागे टाकले, वापर रोख काढण्याकडे सरकला

Banking/Finance

|

29th October 2025, 10:41 PM

▶

Short Description :

Detailed Coverage :

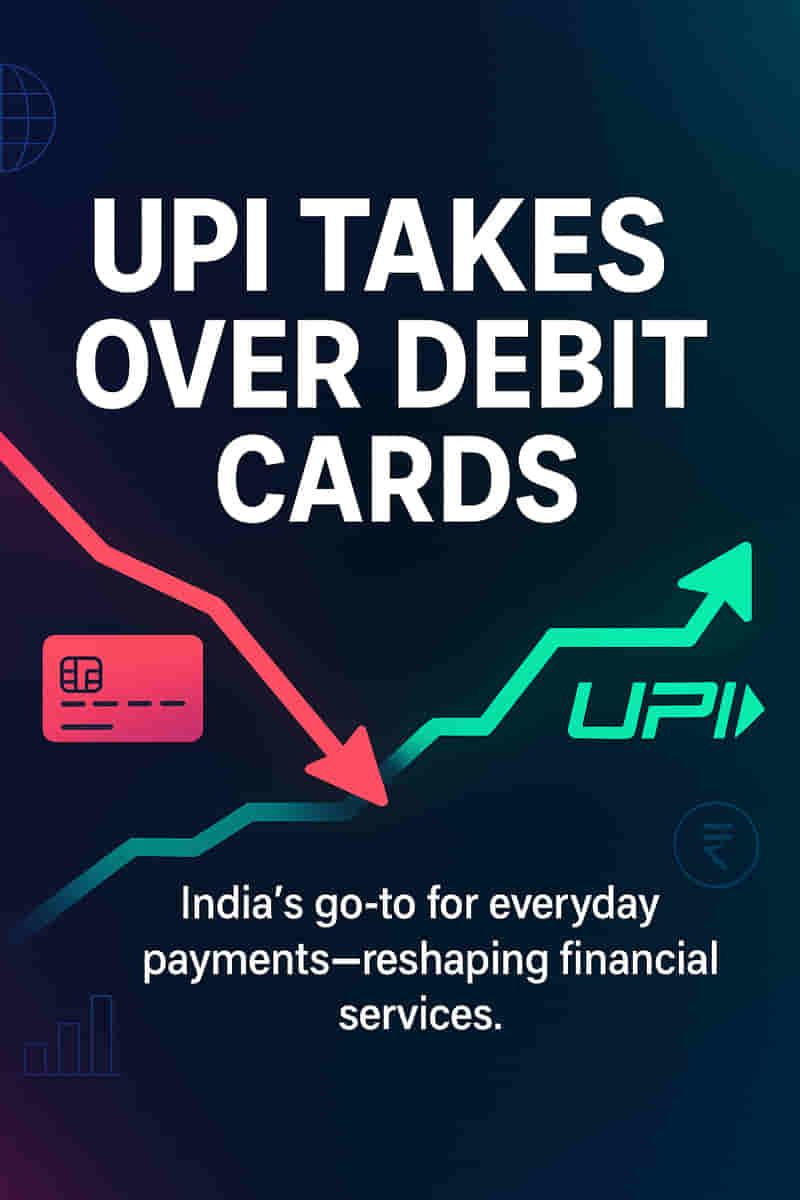

वर्ल्डलाइन इंडियाच्या ताज्या अहवालात असे दिसून आले आहे की, जानेवारी-जून या कालावधीत भारतात पॉइंट-ऑफ-सेल (PoS) व्यवहारांसाठी डेबिट कार्डच्या वापरात वर्ष-दर-वर्ष सुमारे 8% घट झाली आहे. हा ट्रेंड दर्शवतो की UPI ने दैनंदिन गरजांसाठी अनेक कमी-किमतीच्या व्यापारी पेमेंटवर यशस्वीरित्या ताबा मिळवला आहे.

UPI व्यवहारांचा सरासरी तिकीट आकार देखील कमी झाला आहे, जो लहान खरेदीसाठी त्याचा वाढता स्वीकार दर्शवितो. विश्लेषकांच्या मते, QR कोड्स, जे UPI द्वारे सुलभ केले जातात, ते व्यापारी वापरण्यास सोपे असल्यामुळे (जवळपास घर्षण-मुक्त ऑनबोर्डिंग, शून्य-खर्च स्वीकृती, त्वरित सेटलमेंट) आणि ग्राहकांसाठी वेगवान असल्यामुळे डीफॉल्ट पेमेंट पद्धत बनले आहेत.

यामुळे पेमेंटची एक नवीन श्रेणी तयार झाली आहे: UPI वारंवारता (frequency) नियंत्रित करते, क्रेडिट कार्ड मूल्य (value) कॅप्चर करतात आणि डेबिट कार्ड मुख्यत्वे रोख पैसे काढण्यासाठी शिल्लक राहिले आहेत. UPI वेगाने वाढत असलेल्या बाजारात, डेबिट कार्ड जारीकर्त्यांना आपले महत्त्व टिकवून ठेवण्याचे आव्हान आहे.

डेबिट कार्डच्या वापरातील घसरणीच्या तुलनेत, UPI व्यवहार व्हॉल्यूममध्ये वर्ष-दर-वर्ष 35% वाढ झाली आहे, जी 2025 च्या पहिल्या सहामाहीत 106.4 अब्ज पर्यंत पोहोचली. एकूण PoS व्हॉल्यूममध्ये 4% वाढ झाली, परंतु ही वाढ जवळजवळ पूर्णपणे क्रेडिट कार्डांमुळे झाली, ज्यांचे व्हॉल्यूम 25% ने वाढून 1.3 अब्ज झाले, तर डेबिट कार्डचा वापर 24% ने घसरून 516 दशलक्ष झाला.

भविष्यात, UPI वरील क्रेडिट आणि 'बाय नाउ, पे लेटर' (BNPL) योजनांमुळे क्रेडिट कार्डांकडून काही ईएमआय (EMI) प्रवाह वळवले जातील अशी अपेक्षा आहे, ज्यामुळे पेमेंटचे स्वरूप आणखी बदलेल.

परिणाम: हा ट्रेंड डेबिट कार्ड जारी करणाऱ्या बँका आणि वित्तीय संस्थांवर लक्षणीय परिणाम करतो, ज्यामुळे त्यांच्या फी उत्पन्नावर आणि ग्राहक प्रतिबद्धता धोरणांवर परिणाम होऊ शकतो. हे भारतीय अर्थव्यवस्थेत डिजिटल पेमेंट प्लॅटफॉर्मचे वाढते वर्चस्व देखील अधोरेखित करते. रेटिंग: 8/10

कठीण शब्दांचे स्पष्टीकरण: * **PoS (पॉइंट ऑफ सेल):** रिटेल व्यवहार जिथे होतो ती जागा किंवा टर्मिनल, जसे की दुकानातील कार्ड रीडर. * **y-o-y (वर्ष-दर-वर्ष):** एका विशिष्ट कालावधीतील मेट्रिकची मागील वर्षातील संबंधित कालावधीशी तुलना. * **cannibalisation (कॅनिबलायझेशन):** जेव्हा एखाद्या कंपनीचे नवीन उत्पादन किंवा सेवा तिच्या विद्यमान उत्पादनांची किंवा सेवांची विक्री किंवा बाजारातील हिस्सा कमी करते. येथे, UPI डेबिट कार्डचा वापर कमी करत आहे. * **kiranas (किराणा):** भारतात सामान्य असलेले लहान, शेजारचे किराणा स्टोअर्स. * **BNPL (बाय नाउ, पे लेटर):** एक अल्प-मुदतीचा वित्तपुरवठा पर्याय जो ग्राहकांना वस्तू खरेदी करण्यास आणि कालांतराने हप्त्यांमध्ये पैसे देण्यास अनुमती देतो. * **EMI (ईएमआय - समान मासिक हप्ता):** कर्जदाराने प्रत्येक महिन्याला एका विशिष्ट तारखेला कर्जदाराला दिलेली निश्चित रक्कम, जी कर्ज किंवा क्रेडिट कार्ड परतफेडीसाठी वापरली जाते.