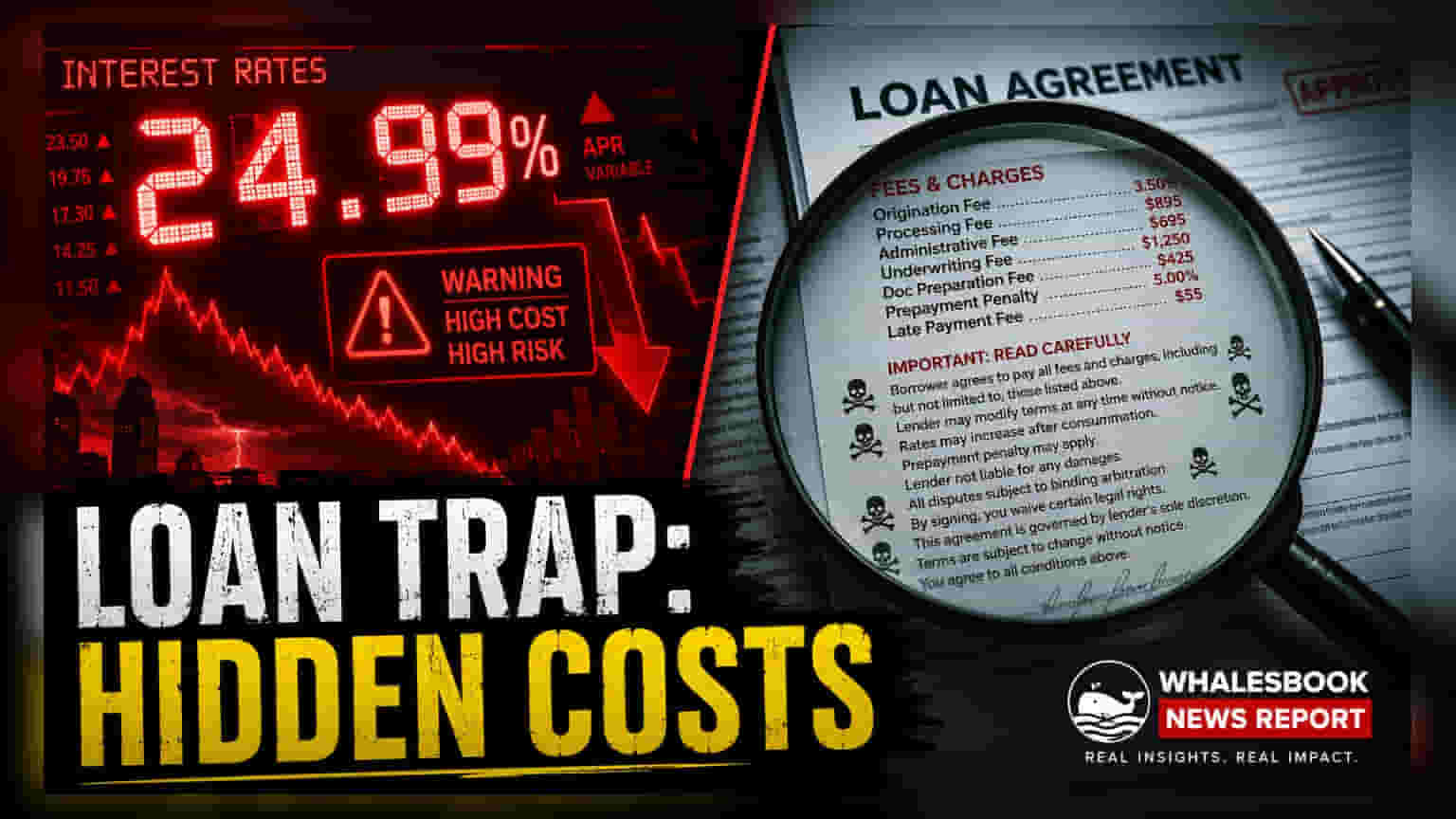

केवळ जाहिरातीत दिसणाऱ्या व्याजदरांवर (Interest Rate) लक्ष केंद्रित केल्यास कर्जदारांना कर्जाच्या एकूण खर्चाबद्दल चुकीची माहिती मिळू शकते. प्रोसेसिंग फी (Processing Fees), विमा (Insurance) आणि प्रीपेमेंट पेनल्टी (Prepayment Penalties) सारखे अतिरिक्त शुल्क परतफेडीचे ओझे लक्षणीयरीत्या वाढवतात. गुंतवणूकदारांनी आणि कर्जदारांनी कर्जाच्या प्रत्यक्ष ओझे समजून घेण्यासाठी सर्व अटींचे (Loan Terms) सखोल पुनरावलोकन करणे आवश्यक आहे.

काय घडले?

कर्ज घेताना, कर्जदार अनेकदा कमी 'नॉमिनल इंटरेस्ट रेट' (Nominal Interest Rate) असलेल्या कर्जांना प्राधान्य देतात. मात्र, या आकड्यांमध्ये अनेकदा मोठे अतिरिक्त शुल्क समाविष्ट नसते.

बँका आणि वित्तीय संस्था प्रोसेसिंग फी (Processing Fees), विमा प्रीमियम (Insurance Premiums) आणि डॉक्युमेंटेशन चार्जेस (Documentation Charges) सारखे विविध शुल्क लावतात. हे शुल्क प्रत्यक्ष कर्जाची रक्कम कमी करतात किंवा परतफेडीची एकूण रक्कम वाढवतात.

हे शुल्क वेगळे दाखवले जात असल्याने किंवा सुरुवातीलाच कापले जात असल्याने, जाहिरात केलेल्या व्याजदरात आणि कर्जाच्या प्रत्यक्ष खर्चात मोठी तफावत दिसून येते. हे छुपे खर्च समजून घेणे, आर्थिक निर्णय घेण्यासाठी अत्यंत महत्त्वाचे आहे, कारण ते कमी व्याजदरामुळे होणारी संभाव्य बचत त्वरित नष्ट करू शकतात.

अपफ्रंट फीचा (Upfront Fees) परिणाम

प्रोसेसिंग फी हा एक सामान्य छुपे खर्च आहे. कर्जाच्या रकमेच्या लहान टक्केवारीसारखे दिसणारे हे शुल्क, कर्जदाराला पैसे मिळण्यापूर्वीच मूळ रकमेतून (Principal) वजा केले जाते. उदाहरणार्थ, कर्जदाराला पूर्ण मुद्दल अपेक्षित असल्यास, प्रोसेसिंग फी कापल्यामुळे त्यांना प्रत्यक्षात मागितलेल्या रकमेपेक्षा कमी भांडवल उधार मिळालेले असते, परंतु त्यावर ते पूर्ण रकमेचे व्याज भरत राहतात. या बारकाव्याकडे अनेकदा दुर्लक्ष केले जाते, परंतु यामुळे कर्जदाराला जाहिरात केलेल्या दरापेक्षा जास्त प्रभावी वार्षिक व्याज दर (Effective Annual Percentage Rate) लागू होतो.

विमा आणि प्रशासकीय शुल्काचे महत्त्व

वित्तीय संस्था अनेकदा क्रेडिट प्रोटेक्शन इन्शुरन्स (Credit Protection Insurance) किंवा इतर प्रशासकीय सेवा (Administrative Services) कर्जासोबत जोडतात. यामुळे काही विशिष्ट परिस्थितीत सुरक्षा मिळत असली तरी, ते विनामूल्य नसते. या प्रीमियममुळे कर्जाची एकूण जबाबदारी वाढते. तसेच, प्रशासकीय आणि पडताळणी शुल्क (Verification Fees) हे लहान असले तरी, कर्ज प्रक्रियेदरम्यान जमा होतात आणि साध्या व्याजदराच्या गणनेपेक्षा जास्त परतफेड दायित्व (Repayment Liability) निर्माण करतात.

पेनल्टी आणि परतफेडीच्या अटी कशा व्यवस्थापित कराव्यात?

कर्जाच्या करारांमध्ये अनेकदा लवकर परतफेडीवर (Early Repayment) निर्बंध घालणाऱ्या 'प्रीपेमेंट पेनल्टी' (Prepayment Penalties) च्या अटी असतात. हे शुल्क कर्जदाराचे व्याज उत्पन्न सुरक्षित करण्यासाठी डिझाइन केलेले असले तरी, लवकर कर्ज फेडून पैसे वाचवण्याच्या कर्जदाराच्या धोरणावर ते नकारात्मक परिणाम करू शकतात. याव्यतिरिक्त, उशिरा पेमेंट केल्यास लागणाऱ्या पेनल्टी (Late Payment Penalties) देखील एक महत्त्वपूर्ण धोका आहेत; एक EMI चुकल्यास मोठे दंड आणि अतिरिक्त व्याज लागू शकते, ज्यामुळे कर्जदाराची आर्थिक स्थिती गुंतागुंतीची होऊ शकते. कर्ज करारावर स्वाक्षरी करण्यापूर्वी या अटी समजून घेणे, हे अंदाजपत्रक राखण्यासाठी आणि अनावश्यक आर्थिक ताण टाळण्यासाठी गंभीर आहे.