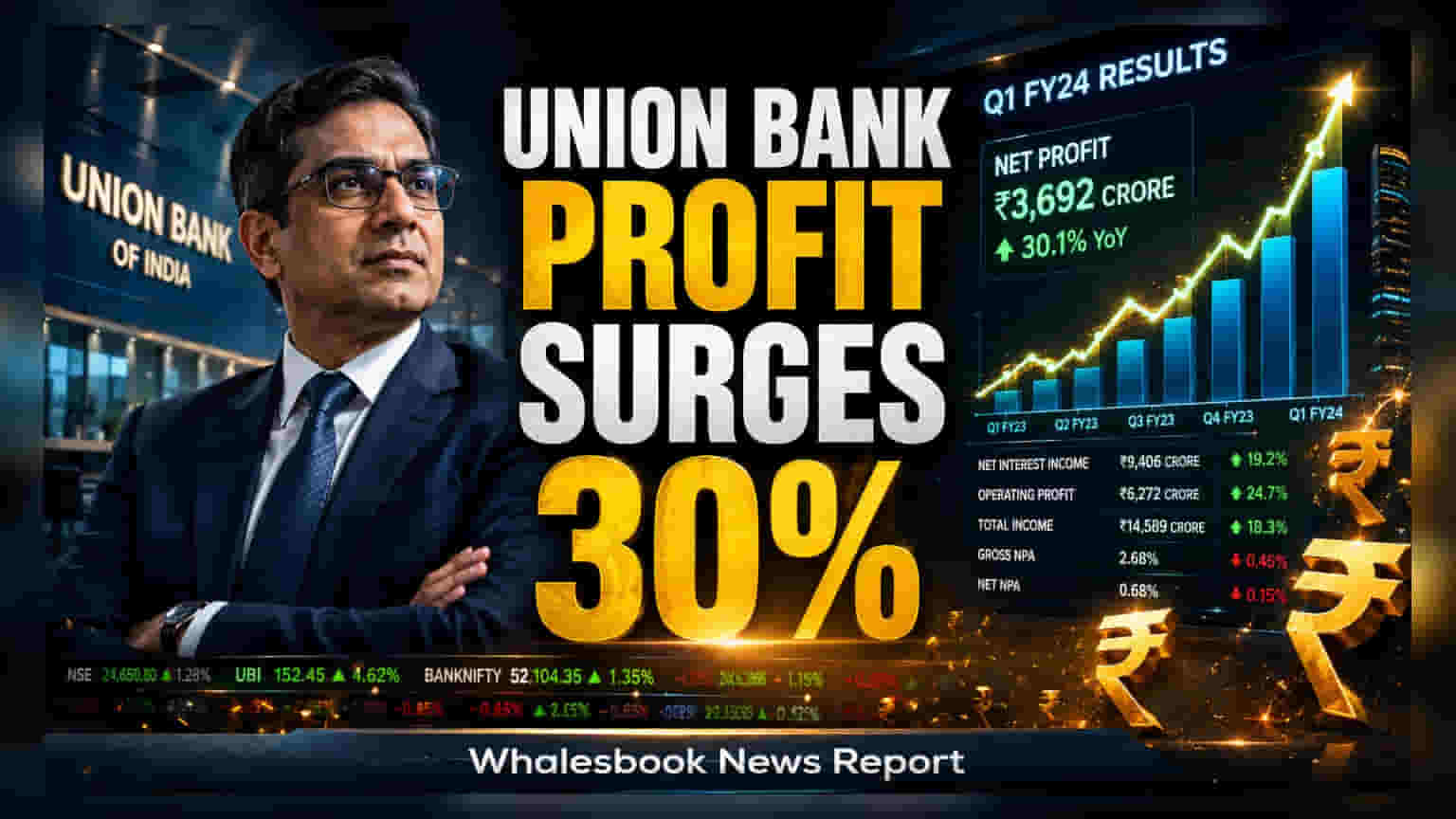

युनियन बँक ऑफ इंडियाने जून तिमाहीत **29.5%** नफा वाढ नोंदवला आहे. नेट इंटरेस्ट इन्कममध्ये वाढ आणि मालमत्तेची गुणवत्ता सुधारल्यामुळे हा फायदा झाला आहे. बँकेचा ग्रॉस NPA रेशो **2.65%** पर्यंत खाली आला आहे.

युनियन बँक ऑफ इंडियाचे दमदार निकाल!

युनियन बँक ऑफ इंडियाने जून २०२६ रोजी संपलेल्या तिमाहीसाठी ₹5,332 कोटी चा निव्वळ नफा (Net Profit) जाहीर केला आहे. मागील वर्षाच्या तुलनेत ही 29.5% ची मोठी वाढ आहे.

या कामगिरीमागे बँकेचे नेट इंटरेस्ट इन्कम (Net Interest Income) 10.1% नी वाढून ₹10,037 कोटी पर्यंत पोहोचले आहे. तसेच, बँकेच्या कर्ज वितरणातही (Global Advances) 12.5% नी वाढ होऊन ते ₹10.96 लाख कोटी झाले आहे.

मालमत्तेची गुणवत्ता आणि मार्जिन ट्रेंड

गुंतवणूकदारांसाठी दिलासादायक बाब म्हणजे बँकेने मालमत्तेच्या गुणवत्तेत (Asset Quality) लक्षणीय सुधारणा केली आहे. ग्रॉस नॉन-परफॉर्मिंग अॅसेट (NPA) रेशो मागील वर्षातील 3.52% वरून 2.65% पर्यंत खाली आला आहे. नेट NPA रेशो देखील 0.47% पर्यंत घसरला आहे.

बँकेचा प्रोव्हिजन कव्हरेज रेशो 95.05% पर्यंत वाढला आहे, जो संभाव्य बुडीत कर्जांसाठी पुरेशी तरतूद दर्शवतो. यासोबतच, नेट इंटरेस्ट मार्जिन (Net Interest Margin) 2.80% पर्यंत सुधारले आहे.

उत्पन्न स्रोत आणि भांडवल बळकटी

नॉन-इंटरेस्ट इन्कम (Non-interest income) म्हणजेच फी-आधारित उत्पन्नातून बँकेला ₹4,603 कोटी मिळाले. विशेषतः, फी इन्कममध्ये 45% ची वाढ होऊन ते ₹3,215 कोटी झाले. यामुळे ट्रेझरी इन्कममधील घसरण असूनही एकूण महसुलात वाढ टिकवून ठेवण्यास मदत झाली.

ठेवींच्या (Deposits) बाबतीत, बँकेच्या ग्लोबल डिपॉझिट्समध्ये 3.5% वाढ होऊन ते ₹12.83 लाख कोटी झाले. डोमेस्टिक CASA रेशो 35.1% आहे, ज्यामुळे बँकेला कमी खर्चात निधी उपलब्ध होतो.

बँकेचा कॅपिटल अॅडेक्वेसी रेशो (Capital Adequacy Ratio) 18.46% आहे. रिटर्न ऑन अॅसेट्स (Return on Assets) 1.36% आणि रिटर्न ऑन इक्विटी (Return on Equity) 17.23% आहे, जे बँकेच्या कार्यक्षमतेत सुधारणा दर्शवतात. प्रति शेअर बुक व्हॅल्यू (Book Value per Share) ₹162.15 पर्यंत वाढली आहे.

गुंतवणूकदारांसाठी महत्त्वाचे मुद्दे

नफ्यातील वाढ आणि सुधारलेली मालमत्ता गुणवत्ता सकारात्मक असली तरी, बदलत्या व्याजदर वातावरणात मार्जिन पातळी टिकवून ठेवण्याची बँकेची क्षमता गुंतवणूकदारांसाठी पाहण्यासारखी असेल. फी इन्कममधील वाढीची सातत्यता आणि कर्ज पोर्टफोलिओ विस्तारताना कमी क्रेडिट कॉस्ट राखणे यावर लक्ष ठेवावे लागेल.