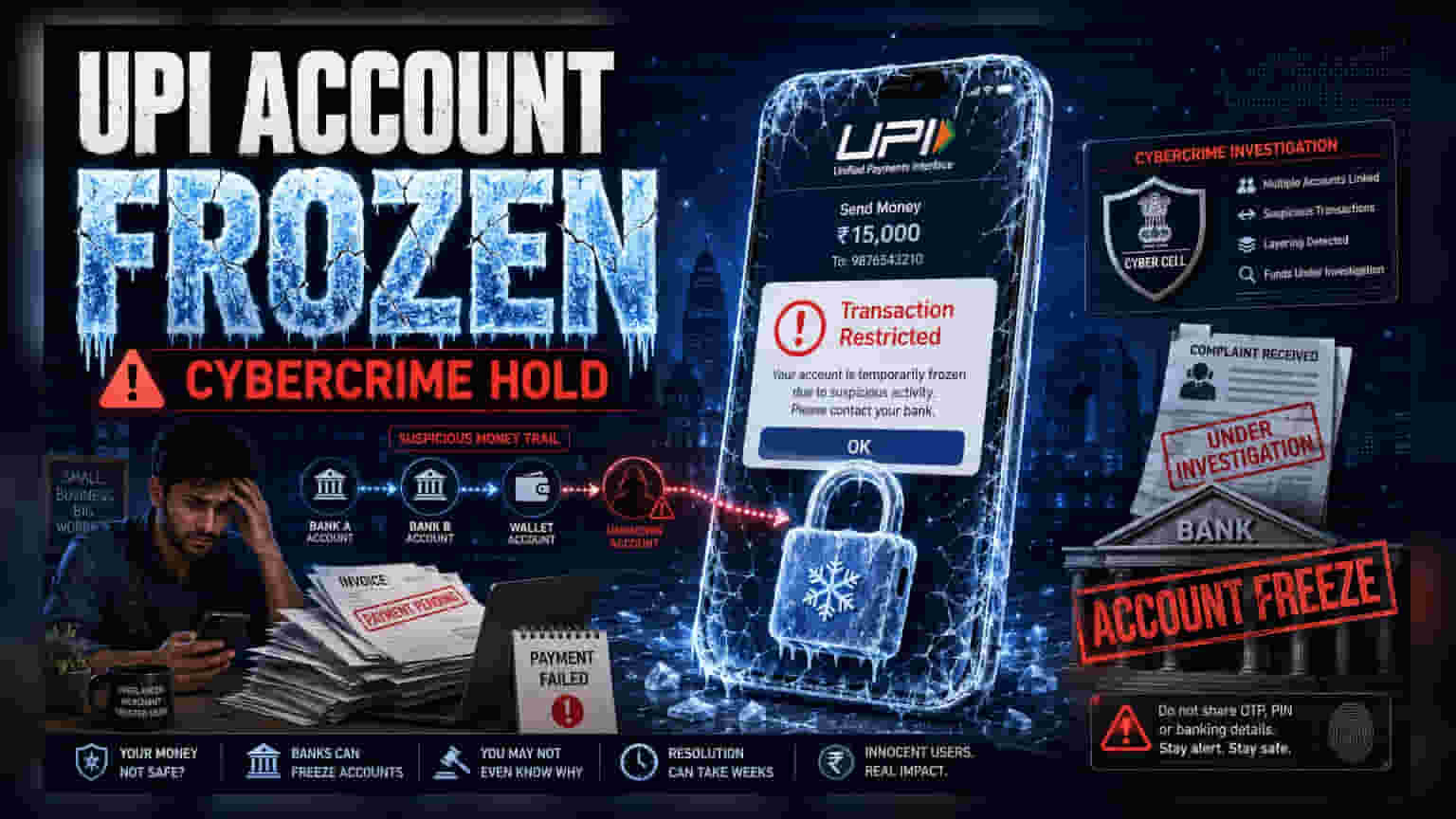

सायबर गुन्हेगारीवर कारवाईचा भाग म्हणून बँका UPI खाती गोठवत आहेत. यामुळे नकळतपणे हॅक केलेल्या स्त्रोतांकडून पैसे मिळवणाऱ्या सामान्य वापरकर्त्यांवर परिणाम होऊ शकतो. ही खाती गोठवण्याची कारणे समजून घेणे आणि व्यवहारांच्या नोंदी व्यवस्थित ठेवणे आवश्यक आहे.

काय घडले?

युनिफाइड पेमेंट्स इंटरफेस (UPI) सेवा वापरणारे अनेक ग्राहक अनपेक्षितपणे त्यांचे खाते गोठवले जात असल्याचे सांगत आहेत. जेव्हा ग्राहक पैसे पाठवण्याचा किंवा ट्रान्सफर करण्याचा प्रयत्न करतात, तेव्हा त्यांना सुरक्षा निर्बंध किंवा सायबर गुन्हेगारीमुळे खात्यावर बंदी असल्याचे संदेश येऊ शकतात. हा बिघाड UPI ॲपमधील तांत्रिक समस्या नाही, तर बँकांनी कायदा अंमलबजावणी एजन्सी किंवा सायबर सेलकडून मिळालेल्या निर्देशांचे पालन केल्यामुळे होत आहे. नियामक आणि बँका बेकायदेशीर आर्थिक हालचालींचा माग काढण्यासाठी आणि त्या थांबवण्यासाठी अधिक प्रयत्न करत असल्याने, फसवणुकीशी संबंधित व्यवहारांच्या साखळीतील खाती पुढील पैशांची हालचाल रोखण्यासाठी गोठवली जात आहेत.

'मनी ट्रेल'चा परिणाम

एखादे निष्पाप खाते का गोठवले जाते हे समजून घेण्यासाठी, डिजिटल फसवणुकीचा तपास कसा केला जातो हे पाहणे आवश्यक आहे. जेव्हा पीडित व्यक्ती सायबर क्राईमची तक्रार करते, तेव्हा अधिकारी चोरी झालेल्या पैशांचा माग काढण्याचा प्रयत्न करतात. जर हे पैसे अनेक खात्यांमधून गेले असतील, तर कायदा अंमलबजावणी एजन्सी त्या विशिष्ट 'ट्रेल'मधील सर्व खात्यांवर 'lien' किंवा गोठवण्याचा आदेश देऊ शकते. यामुळे लहान व्यवसाय मालक, फ्रीलान्सर किंवा अशा व्यक्ती अडकू शकतात ज्यांना नकळतपणे हॅक केलेल्या पैशांचा वापर करणाऱ्या व्यक्तीकडून पेमेंट मिळाले आहे. बँकांना अशा तपास आदेशांचे पालन करणे कायदेशीररित्या बंधनकारक आहे, ज्यामुळे खातेधारकाला आगाऊ सूचना न देता खाते गोठवले जाते.

सामान्य वापरकर्ते कसे अडकतात?

गुन्हेगारांना थांबवणे हा उद्देश असला तरी, या अँटी-फ्रॉड सिस्टीमच्या स्वयंचलित स्वरूपामुळे अनेकजण यात अडकू शकतात. जास्त व्यवहार होणारी खाती, असामान्य पेमेंट पॅटर्न किंवा अनेक अनोळखी स्त्रोतांकडून पैसे मिळवणारी खाती लवकर फ्लॅग केली जाऊ शकतात. फ्रीलान्सर किंवा लहान व्यापाऱ्यांसाठी, याचा अर्थ त्यांचे खेळते भांडवल (working capital) अचानक बंद होऊ शकते, ज्यामुळे मोठ्या प्रमाणात गैरसोय होते. ही प्रणाली संभाव्य बेकायदेशीर निधी रोखण्यासाठी तयार केली गेली आहे, याचा अर्थ निष्पाप वापरकर्त्यांची पडताळणी सहसा खाते गोठवल्यानंतरच होते.

समस्येचे निराकरण

जर तुमचे खाते गोठवले गेले असेल, तर तात्काळ तुमच्या बँकेशी संपर्क साधा आणि निर्बंधाचे स्वरूप समजून घ्या. तुम्ही बँकेला विचारा की हे खाते अंतर्गत सुरक्षा उपायामुळे गोठवले आहे की कायदा अंमलबजावणी एजन्सीच्या निर्देशामुळे. जर हे सायबर क्राईम तपासाशी संबंधित असेल, तर बँक सहसा तक्रार संदर्भ क्रमांक, तपास प्राधिकरणाचे नाव किंवा विशिष्ट सायबर सेलचा संपर्क तपशील देईल. समस्येचे निराकरण करण्यासाठी, तुम्हाला संबंधित तपास संस्थेकडे व्यवहाराचा पुरावा जसे की सेवांची बिले, खरेदी ऑर्डर किंवा पेमेंट पावत्या सादर कराव्या लागतील, जेणेकरून तुम्ही हे पैसे कायदेशीररित्या प्राप्त केले आहेत हे सिद्ध करता येईल.

गुंतवणूकदार आणि वापरकर्त्यांनी काय लक्षात ठेवावे?

या ट्रेंडमुळे भारताच्या मोठ्या डिजिटल पेमेंट इकोसिस्टमभोवती नियामक वातावरण अधिक कडक होत असल्याचे दिसून येते. UPI ने सोयीस्कर व्यवहार क्रांती घडवली असली तरी, फसवणूक प्रतिबंधक उपाय अधिक आक्रमक झाल्यामुळे डिजिटल व्यवहारांशी संबंधित कार्यान्वयन धोके वाढत आहेत. वापरकर्त्यांसाठी, सर्व येणाऱ्या पेमेंटच्या तपशीलवार डिजिटल नोंदी ठेवणे आता ऐच्छिक सवयीऐवजी मूलभूत गरज बनले आहे. व्यापक बाजारासाठी, बँकांकडून सायबर सुरक्षा आणि नियमांचे पालन करण्यावर वाढलेला हा भर अधिक कठोरपणे देखरेख केलेल्या पेमेंट लँडस्केपकडे एक बदल दर्शवतो, जिथे बँका आणि अंतिम वापरकर्ते दोघांसाठीही कार्यान्वयन अनुपालनाचा खर्च वाढत आहे.