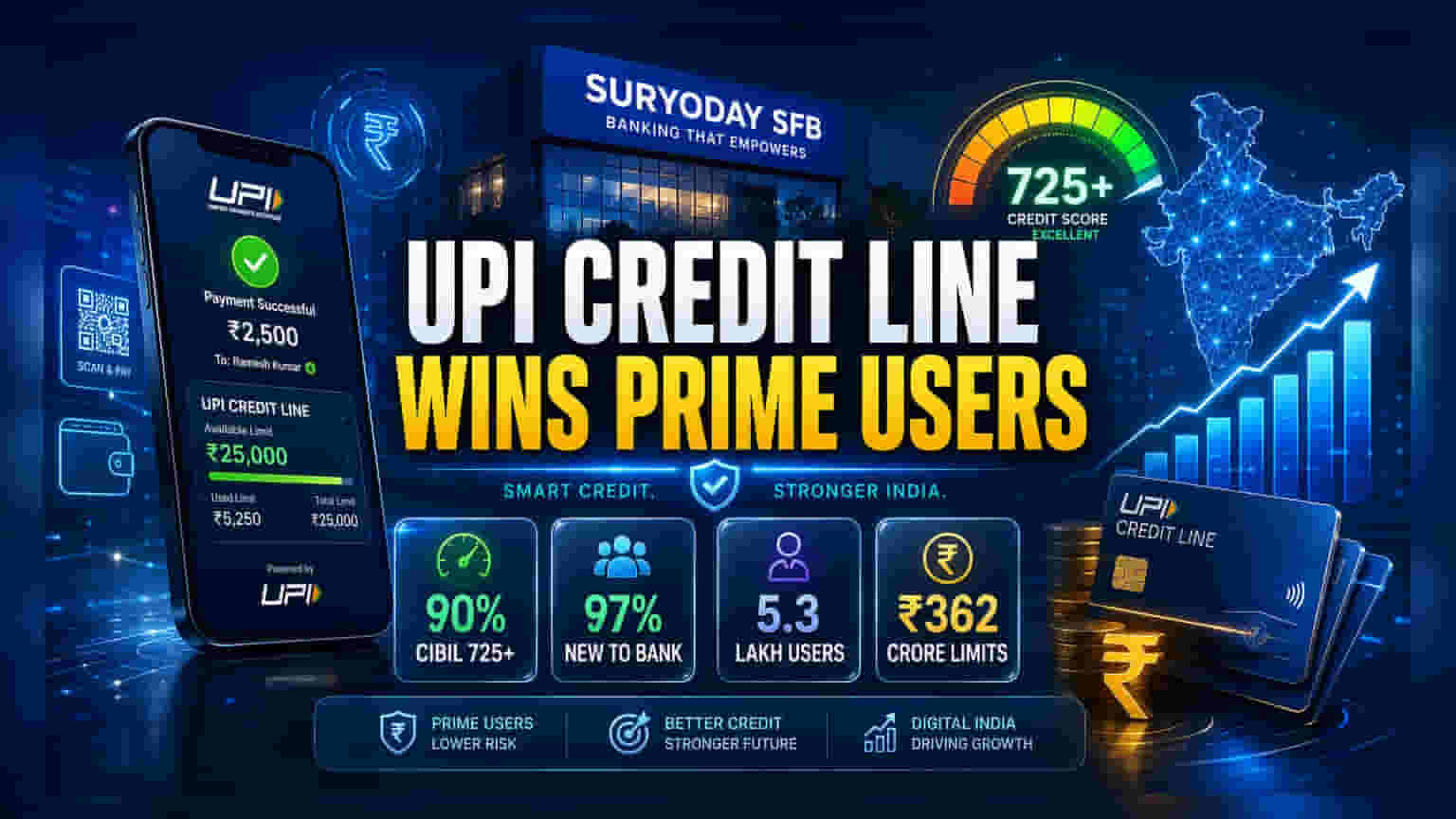

Suryoday Small Finance Bank च्या नवीन डेटानुसार, त्यांच्या 'Credit Line on UPI' (CLOU) वापरकर्त्यांपैकी तब्बल **90%** लोकांचे CIBIL स्कोअर **725** पेक्षा जास्त आहेत. याचा अर्थ, चांगला क्रेडिट स्कोअर असलेले ग्राहक सोयीसाठी ही सेवा वापरत आहेत, ज्यामुळे बँकेला नवीन ग्राहक मिळवण्यात मदत होत आहे. ऑगस्ट 2025 मध्ये लॉन्च झाल्यापासून, बँकेने **₹362 कोटींपेक्षा** जास्त क्रेडिट लाइन मंजूर केल्या आहेत.

काय सांगतोय हा डेटा?

Suryoday Small Finance Bank ने ऑगस्ट 2025 मध्ये सुरू केलेल्या 'Credit Line on UPI' (CLOU) उत्पादनाच्या वापराविषयी महत्त्वपूर्ण माहिती दिली आहे. हा डेटा या समजाला छेद देतो की डिजिटल क्रेडिट लाइन्सचा वापर मुख्यतः कमी क्रेडिट इतिहास असलेले लोक करतात. याउलट, बँकेने सांगितले की त्यांच्या 90% CLOU ग्राहकांचा CIBIL स्कोअर 725 पेक्षा जास्त आहे. यावरून असे दिसून येते की हे उत्पादन प्रामुख्याने 'प्राइम' कर्जदारांना आकर्षित करत आहे – म्हणजे स्थिर क्रेडिट प्रोफाइल असलेले लोक, जे दैनंदिन पेमेंटसाठी डिजिटल क्रेडिटची सोय पसंत करतात.

बँकेसाठी हे महत्त्वाचे का आहे?

स्मॉल फायनान्स बँक (Small Finance Bank) म्हणून, जी पारंपरिकरित्या मायक्रोफायनान्स आणि निम-शहरी कर्जांवर लक्ष केंद्रित करते, प्राइम ग्राहक मिळवणे हा एक मोठा बदल आहे. सामान्यतः, या बँकांना मायक्रो-कर्जदारांवर अवलंबून असल्यामुळे जास्त धोका पत्करावा लागतो. उच्च क्रेडिट स्कोअर असलेल्या ग्राहकांना आकर्षित करण्यासाठी डिजिटल उत्पादने वापरून, बँक आपल्या कर्ज पुस्तिकेमध्ये विविधता आणण्याचा आणि जोखीम कमी करण्याचा प्रयत्न करत आहे.

याव्यतिरिक्त, बँकेने अहवाल दिला की या CLOU वापरकर्त्यांपैकी 97% पेक्षा जास्त ग्राहक 'नवीन ते बँक' (New to Bank - NTB) आहेत. याचा अर्थ, 'Credit Line on UPI' पारंपरिक शाखांच्या खर्चाशिवाय नवीन ग्राहक मिळवण्यासाठी एक प्रभावी डिजिटल माध्यम म्हणून काम करत आहे. जर हा ट्रेंड कायम राहिला, तर बँकेसाठी ग्राहक मिळवण्याचा खर्च कालांतराने कमी होऊ शकतो.

कामकाजातील प्रगती

उत्पादन लॉन्च झाल्यापासून, बँकेने जवळपास 11 लाख ग्राहकांना प्री-क्वालिफाय केले आहे आणि 5.30 लाख वापरकर्त्यांना यशस्वीरित्या क्रेडिट लाइन्स मंजूर केल्या आहेत. मंजूर केलेल्या एकूण मर्यादा ₹362 कोटींपेक्षा जास्त आहेत, तर ग्राहकांनी आतापर्यंत सुमारे ₹102 कोटी वापरले आहेत. प्रति वापरकर्ता सरासरी काढलेली रक्कम सुमारे ₹7,000 आहे, जी मोठ्या कर्जाऐवजी लहान, वारंवार होणाऱ्या पेमेंटसाठी उत्पादनाच्या डिझाइनशी जुळते. भौगोलिक स्तरावर, उत्तर आणि पश्चिम भारतात, जिथे डिजिटल पेमेंटचा वापर जास्त आहे, तिथे सर्वाधिक स्वीकारार्हता दिसून येत आहे. जयपूर आणि दिल्ली-एनसीआर हे प्रमुख योगदानकर्ते म्हणून उदयास आले आहेत.

गुंतवणूकदार याकडे कसे पाहू शकतात?

जरी हे आकडे उत्साहवर्धक असले तरी, हे उत्पादन महसूल वाढवणारे ठरेल की नाही हे बँक मार्जिन आणि मालमत्तेची गुणवत्ता कशी व्यवस्थापित करते यावर अवलंबून आहे. सध्या, मंजूर केलेल्या एकूण मर्यादेच्या तुलनेत वापराचा एकूण दर सुमारे 28% आहे. जास्त वापर दर सामान्यतः कर्जदात्यासाठी अधिक व्याज उत्पन्न निर्माण करतो, परंतु जर काळजीपूर्वक व्यवस्थापन केले नाही, तर डिफॉल्टचा धोका वाढतो. गुंतवणूकदार या डिजिटल कर्ज विभागामुळे बँकेच्या नेट इंटरेस्ट मार्जिनमध्ये (Net Interest Margin) अर्थपूर्ण योगदान मिळते का आणि बँकेच्या पारंपरिक मायक्रोफायनान्स पोर्टफोलिओच्या तुलनेत डिफॉल्टचे प्रमाण कमी राहते का, यावर लक्ष ठेवू शकतात. Paytm सारख्या डिजिटल माध्यमांवरील अवलंबित्व देखील एक निरीक्षण करण्यासारखा मुद्दा आहे, कारण बँकेचे यश प्लॅटफॉर्मच्या उच्च वापरकर्ता प्रतिबद्धता टिकवून ठेवण्याच्या क्षमतेवर अवलंबून आहे.