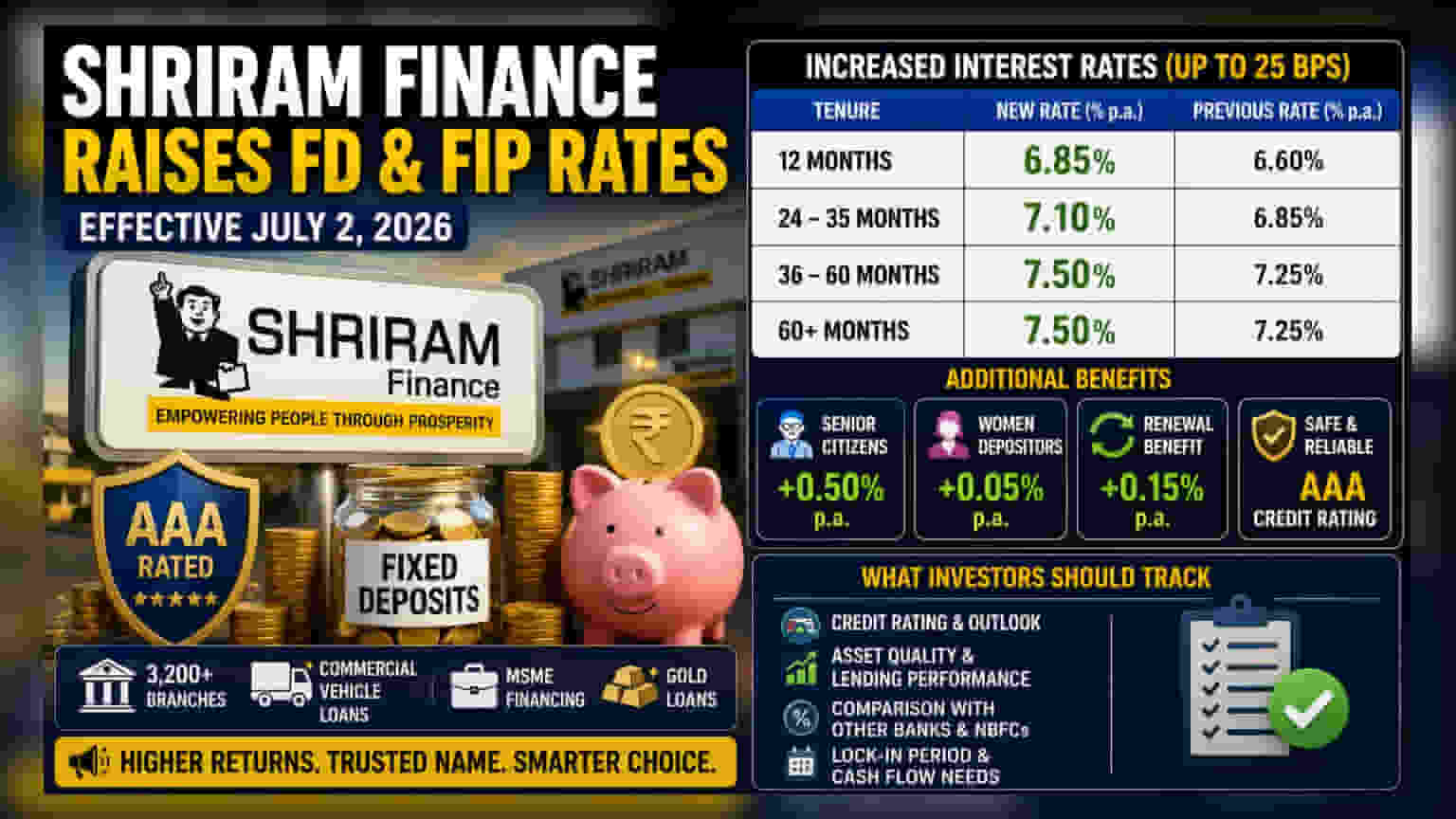

Shriram Finance ने आपल्या फिक्स्ड डिपॉझिट (FD) आणि फिक्स्ड इन्व्हेस्टमेंट प्लॅन (FIP) वरील व्याजदरात वाढ केली आहे. 2 जुलै 2026 पासून लागू होणाऱ्या या नवीन दरानुसार, **10 कोटी रुपयांपर्यंतच्या** ठेवी, विशेषतः दीर्घ मुदतीच्या ठेवी, **25 बेसिस पॉईंट्सपर्यंत** अधिक व्याज देतील. उच्च-रेटिंग असलेल्या NBFC कडून निश्चित उत्पन्न (fixed-income) शोधणाऱ्या गुंतवणूकदारांसाठी ही एक महत्त्वाची बातमी आहे.

काय घडले?

Shriram Finance ने त्यांच्या फिक्स्ड डिपॉझिट (FD) आणि फिक्स्ड इन्व्हेस्टमेंट प्लॅन (FIP) उत्पादनांसाठी व्याजदरात बदल जाहीर केले आहेत. 2 जुलै 2026 पासून लागू होणाऱ्या या नवीन दरानुसार, कंपनी 10 कोटी रुपयांपर्यंतच्या ठेवींवरील निवडक मुदतीसाठी व्याजदर 25 बेसिस पॉईंट्स (0.25%) ने वाढवत आहे.

या बदलांमध्ये विशेषतः मध्यम ते दीर्घ मुदतीच्या ठेवींचा समावेश आहे. उदाहरणार्थ, 36 ते 60 महिन्यांच्या ठेवींवरील वार्षिक व्याजदर 7.25% वरून 7.50% पर्यंत वाढवण्यात आला आहे. इतर मुदतींमध्ये, 12 महिन्यांच्या ठेवीवर आता 6.85% व्याज मिळेल, तर 24 ते 35 महिन्यांच्या ठेवींना 7.10% व्याज मिळेल.

NBFC व्याजदर का वाढवतात?

Shriram Finance सारख्या नॉन-बँकिंग फायनान्स कंपन्या (NBFCs) अनेकदा त्यांच्या कर्जाचे व्यवस्थापन करण्यासाठी आणि कर्ज देण्याच्या कामांसाठी पुरेशी तरलता (liquidity) राखण्यासाठी डिपॉझिट रेट्समध्ये बदल करतात. किंचित जास्त व्याजदर देऊ करून, या कंपन्यांना किरकोळ ठेवी आकर्षित करायच्या असतात, ज्या बाजारातील कर्जांच्या तुलनेत निधीचा एक स्थिर आणि सातत्यपूर्ण स्रोत मानला जातो.

गुंतवणूकदारांसाठी, या वाढीमुळे किरकोळ वित्तीय क्षेत्रातील सध्याची स्पर्धा दिसून येते, जिथे कंपन्या कर्ज पुस्तक (loan books) वित्तपुरवठा करण्यासाठी बचतीसाठी स्पर्धा करत आहेत. Shriram Finance, जे व्यावसायिक वाहन कर्ज, MSME वित्तपुरवठा आणि सुवर्ण कर्ज यांसारख्या क्षेत्रांवर लक्ष केंद्रित करते, त्यांना त्यांच्या 3,200 हून अधिक शाखांच्या नेटवर्कमध्ये कर्ज ऑपरेशन्स राखण्यासाठी भांडवलाचा सातत्यपूर्ण प्रवाह आवश्यक आहे.

सुरक्षितता आणि क्रेडिट रेटिंगचे महत्त्व

Shriram Finance कडे सध्या CRISIL, ICRA, India Ratings आणि CARE यांसारख्या प्रमुख एजन्सींकडून "AAA/Stable" हे क्रेडिट रेटिंग आहे. आर्थिक जगात, "AAA" रेटिंग ही सर्वोच्च श्रेणी आहे, जी कंपनीच्या आर्थिक वचनबद्धता पूर्ण करण्याच्या क्षमतेचे संकेत देते, जसे की व्याज भरणे आणि ठेवीदारांना मुद्दल परत करणे.

तथापि, गुंतवणूकदारांनी हे लक्षात घेणे महत्त्वाचे आहे की NBFC ठेवी बँकेच्या ठेवींपेक्षा वेगळ्या असतात. क्रेडिट रेटिंग उच्च असले तरी, NBFC ठेवी DICGC (Deposit Insurance and Credit Guarantee Corporation) द्वारे विमाकृत नसतात, जी बँक ठेवींसाठी ₹5 लाखांपर्यंत विमा संरक्षण देते. गुंतवणूकदार सहसा बँकेच्या दरांपेक्षा जास्त उत्पन्न मिळविण्यासाठी उच्च-रेटिंग असलेल्या NBFC ठेवी निवडतात, जर ते कंपनीच्या क्रेडिट प्रोफाइलशी समाधानी असतील.

अतिरिक्त फायदे

बेस इंटरेस्ट रेट्स व्यतिरिक्त, कंपनी विशिष्ट गटांसाठी प्राधान्य लाभ देत आहे. ज्येष्ठ नागरिकांना प्रति वर्ष अतिरिक्त 0.50% व्याज मिळते आणि महिला ठेवीदारांना अतिरिक्त 0.05% व्याजासाठी पात्रता आहे. तसेच, मुदतपूर्ती ठेवी परत न काढता नूतनीकरण करणाऱ्या ग्राहकांना अतिरिक्त 0.15% व्याज मिळू शकते.

गुंतवणूकदारांनी पुढे काय पाहावे?

या ठेवींचा विचार करताना, गुंतवणूकदारांनी लॉक-इन कालावधी आणि त्यांच्या स्वतःच्या रोख प्रवाह गरजांचे मूल्यांकन केले पाहिजे. कारण हे दर निवडलेल्या मुदतीसाठी लॉक केलेले असतात, त्यामुळे त्यांची इतर मोठ्या NBFCs आणि बँकांकडून दिल्या जाणाऱ्या सध्याच्या व्याजदरांशी तुलना करणे उपयुक्त ठरते. कोणत्याही फिक्स्ड डिपॉझिट गुंतवणूकदारासाठी सर्वात महत्त्वाचे म्हणजे क्रेडिट रेटिंग, जे भांडवलाच्या सुरक्षिततेसाठी मार्गदर्शक ठरते. कंपनीच्या क्रेडिट आउटलुकमध्ये कोणताही बदल किंवा तिच्या मुख्य कर्ज क्षेत्रांमधील मालमत्तेच्या गुणवत्तेचे व्यवस्थापन करण्याची क्षमता यावर लक्ष ठेवले पाहिजे.