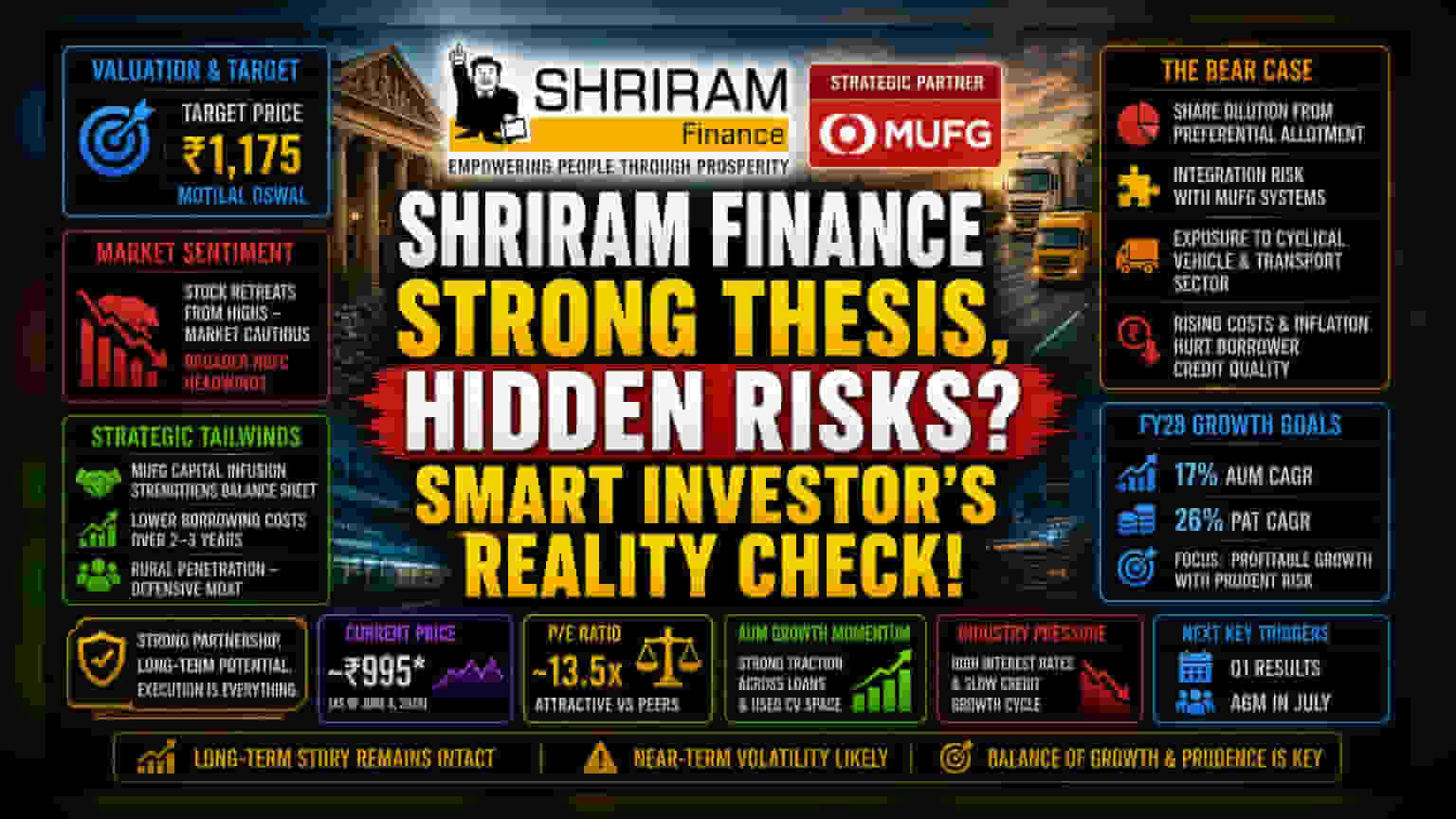

मूल्यांकनातील तफावत आणि बाजाराची सावधगिरी

सध्या Shriram Finance चे शेअर मूल्य हे कंपनीच्या स्ट्रक्चरल ट्रान्सफॉर्मेशनमधील गुंतवणूकदारांच्या विश्वासाचे प्रतीक आहे. असे असूनही, बाजारात सावधगिरीचे संकेत दिसत आहेत. Motilal Oswal ने ₹1,175 चे टार्गेट प्राईस (Target Price) दिले असले तरी, शेअरने अलीकडील उच्चांकांवरून माघार घेतली आहे. हे एक व्यापक ट्रेंड दर्शवते: ब्रोकरेजची भूमिका MUFG सोबतच्या धोरणात्मक भागीदारीमुळे (Strategic Partnership) मजबूत दिसत असली, तरी सध्याची बाजारातील स्थिती मॅक्रोइकॉनॉमिक अस्थिरता (Macroeconomic Volatility) आणि नॉन-बँकिंग फायनान्स सेक्टरमधील क्रेडिट ग्रोथच्या (Credit Growth) संथ गतीमुळे चिंताग्रस्त आहे.

धोरणात्मक फायदे विरुद्ध कामकाजाची वास्तविकता

MUFG कडून प्राथमिक इक्विटी भांडवल (Equity Capital) मिळाल्यानंतर, Shriram Finance चे बॅलन्स शीट मजबूत झाले आहे, ज्यामुळे पुढील दोन ते तीन वर्षांत कर्जाचा खर्च कमी होण्याची अपेक्षा आहे. व्यवस्थापनाचा या भांडवलाचा वापर करून AUM (Assets Under Management) वाढवण्यावर भर आहे, जो संस्थात्मक समर्थनाचा (Institutional Support) मुख्य आधार आहे. तथापि, FY28 पर्यंत 17% AUM CAGR आणि 26% PAT CAGR (Profit After Tax) साध्य करण्याचा मार्ग सोपा नाही. ग्रामीण भागात मजबूत पकड असली तरी, वाहन कर्जावरील (Vehicle Financing) कंपनीचे अवलंबित्व तिला ट्रान्सपोर्ट सेक्टरमधील घसरणीसाठी असुरक्षित बनवते. तसेच, कंपनीचा विस्तार होत असताना, उच्च व्याज दराच्या वातावरणात (High-Interest Rate Environment) खर्च कार्यक्षमतेने (Cost Efficiency) राखणे महत्त्वाचे ठरेल, जेणेकरून इंडस्ट्रीमध्ये सातत्याने दबावाखाली असलेल्या मार्जिन्सचे संरक्षण करता येईल.

विश्लेषकांचा 'बेअर केस' (Bear Case)

जोखीम-विरोधी दृष्टिकोनातून पाहिल्यास, MUFG एकत्रीकरणाभोवतीचा उत्साह अनेक संरचनात्मक कमकुवतपणांना झाकून टाकतो. पहिले म्हणजे, शेअर्सच्या प्रीफरेंशियल अलॉटमेंटमुळे (Preferential Allotment) इक्विटी बेसमध्ये बदल झाला आहे, ज्यामुळे विद्यमान भागधारकांसाठी (Shareholders) डाइल्यूशनची (Dilution) चिंता वाढली आहे. दुसरे म्हणजे, एकत्रीकरणाचा धोका (Integration Risk) हा एक महत्त्वाचा, पण कमी चर्चेचा व्हेरिएबल आहे. एका मोठ्या, विकेंद्रित, ग्रामीण-केंद्रित भारतीय NBFC च्या कार्यप्रणालीला एका मोठ्या आंतरराष्ट्रीय बँकेच्या जागतिक जोखीम-व्यवस्थापन चौकटीत (Risk-Management Frameworks) विलीन करणे हा एक बहु-वर्षीय प्रकल्प आहे. शेवटी, NBFC सेक्टर वाढत्या इंधन खर्चाला आणि महागाईच्या दाबाला तोंड देत आहे, ज्याचा थेट परिणाम कर्जदारांच्या (Borrowers) पतक्षमतेवर होतो. इतर कंपन्यांच्या तुलनेत, Shriram चे वाहन कर्ज क्षेत्रातील लक्ष केंद्रित करणे हे दुधारी शस्त्र आहे; व्यावसायिक वाहनांच्या मागणीतील चक्रीय सुधारणा अयशस्वी झाल्यास, कंपनीच्या मालमत्तेच्या गुणवत्तेत (Asset Quality) घट दिसू शकते, जी सध्याच्या कमाई मॉडेलमध्ये (Earnings Models) पूर्णपणे दिसत नाही.

पुढील वाटचाल

भविष्यात, ब्रोकरेजचा कल 'Buy' रेटिंगकडे अधिक झुकलेला आहे, ज्यामध्ये सरासरी टार्गेट प्राईस ₹1,140 च्या वर आहे. गुंतवणूकदार आगामी तिमाही निकालांवर (Quarterly Results) आणि जुलैमध्ये होणाऱ्या वार्षिक सर्वसाधारण सभेवर (AGM) लक्ष ठेवून आहेत. कंपनी आपली डेLeveraging स्ट्रॅटेजी (Deleveraging Strategy) यशस्वीरित्या राबवू शकेल आणि NIMs टिकवून ठेवू शकेल का, हे पाहणे महत्त्वाचे ठरेल. MUFG भागीदारीवर आधारित दीर्घकालीन दृष्टिकोन आकर्षक असला तरी, शेअरची नजीकच्या काळातील कामगिरी वाढत्या कार्यान्वयन खर्च (Operational Costs) आणि विवेकपूर्ण क्रेडिट विस्ताराच्या (Credit Expansion) गरजेतील नाजूक संतुलन साधण्याच्या क्षमतेवर अवलंबून राहील.