ज्येष्ठ नागरिकांसाठी 5 वर्षांच्या फिक्स्ड डिपॉझिट्सवर (FD) बँका सध्या **8.05%** पर्यंत व्याज देत आहेत. स्मॉल फायनान्स बँका (SFBs) यात आघाडीवर आहेत. मात्र, जास्त व्याजदरासोबतच बँकेची सुरक्षा आणि **₹5 लाख** DICGC विमा मर्यादेचा विचार करणे महत्त्वाचे आहे.

5 वर्षांच्या FD मध्ये गुंतवणुकीचे चित्र

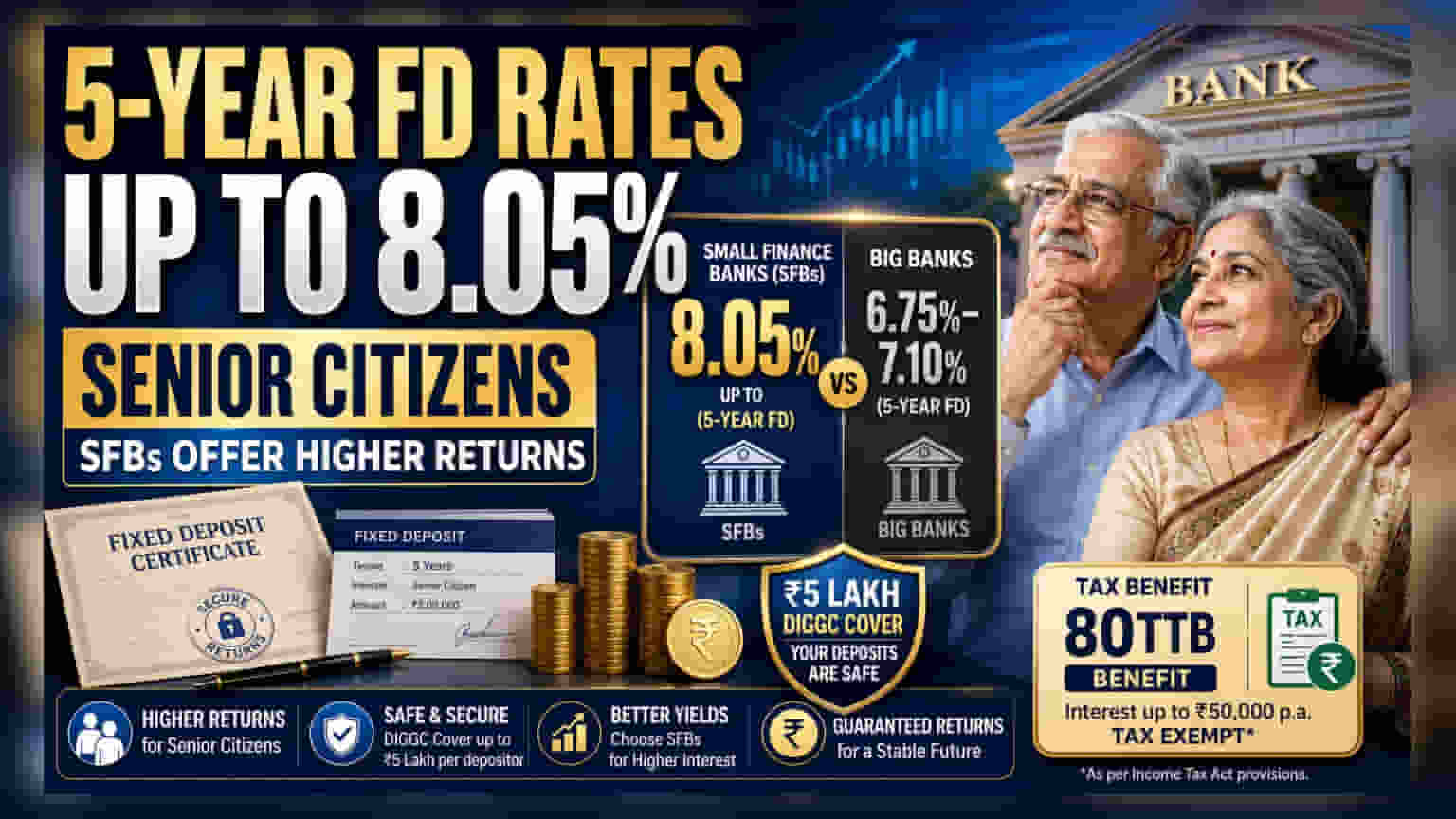

स्थिर उत्पन्नाच्या शोधात असलेल्या ज्येष्ठ नागरिकांसाठी, स्मॉल फायनान्स बँका (SFBs) सध्या 5 वर्षांच्या फिक्स्ड डिपॉझिट्सवर सर्वाधिक 8.05% पर्यंत व्याज देत आहेत. याउलट, प्रमुख सार्वजनिक आणि खाजगी बँका याच मुदतीसाठी साधारणपणे 6.75% ते 7.10% पर्यंत व्याजदर देत आहेत. उदाहरणार्थ, सूर्योदय स्मॉल फायनान्स बँक (Suryoday Small Finance Bank) आणि जना स्मॉल फायनान्स बँक (Jana Small Finance Bank) यांसारख्या बँका 8.05% व्याजदरासह आघाडीवर आहेत. तर, स्टेट बँक ऑफ इंडिया (SBI) सुमारे 7.05%, आयसीआयसीआय बँक (ICICI Bank) 7.10% आणि एचडीएफसी बँक (HDFC Bank) 6.90% व्याजदर ज्येष्ठ नागरिकांना देत आहेत.

बँकांमध्ये दरांचा फरक का?

व्याजदरातील हा फरक प्रामुख्याने बँकांच्या बिझनेस मॉडेलमुळे आहे. मोठ्या बँकांकडे मोठ्या प्रमाणात कमी खर्चाचे डिपॉजिट बेस आणि सिस्टीमिक विश्वासार्हता असल्याने, त्यांना जास्त दर न देताही भांडवल आकर्षित करता येते. दुसरीकडे, स्मॉल फायनान्स बँकांना ठेवीदार आकर्षित करण्यासाठी आणि त्यांच्या कर्ज पुस्तिकेसाठी (Loan Books) निधी उभारण्यासाठी अधिक व्याजदर द्यावा लागतो, जी विशेषतः कमी सेवा मिळालेल्या विभागांवर लक्ष केंद्रित करते. गुंतवणूकदारांनी हा अतिरिक्त व्याजदर लहान, अधिक अस्थिर संस्थांच्या जोखीम प्रोफाइलचा स्वीकार करण्यासाठी मिळणारा प्रीमियम म्हणून पाहावा.

सुरक्षितता आणि DICGC ची मर्यादा

जास्त परताव्याचा पाठलाग करताना, सुरक्षितता हा महत्त्वाचा घटक आहे. भारतातील सर्व बँक ठेवी 'डिपॉझिट इन्शुरन्स अँड क्रेडिट गॅरंटी कॉर्पोरेशन' (DICGC) द्वारे विमा संरक्षित आहेत. हा विमा प्रति ठेवीदार, प्रति बँक ₹5 लाखांपर्यंत मर्यादित आहे, ज्यात मुद्दल आणि व्याज दोन्ही समाविष्ट आहे. जर एखाद्या गुंतवणूकदाराने स्मॉल फायनान्स बँकेत या ₹5 लाखांच्या मर्यादेपेक्षा जास्त रक्कम गुंतवली, तर अतिरिक्त रक्कम सरकारी हमीच्या संरक्षणाखाली येत नाही. मोठ्या कॉर्पस असलेल्या ज्येष्ठ नागरिकांसाठी, जोखीम व्यवस्थापित करण्यासाठी अनेक बँकांमध्ये गुंतवणूक विभागणे किंवा मोठ्या संस्थांना प्राधान्य देणे हा एक चांगला पर्याय आहे.

ज्येष्ठ नागरिकांसाठी कर विचार

फिक्स्ड डिपॉझिटमधून मिळणारे व्याज उत्पन्न हे गुंतवणूकदाराच्या लागू असलेल्या आयकर स्लॅबनुसार पूर्णपणे करपात्र असते. तथापि, आयकर कायद्याच्या कलम 80TTB अंतर्गत, ज्येष्ठ नागरिक बँकेच्या एफडीवरील व्याजावर आर्थिक वर्षात ₹50,000 पर्यंतची वजावट (Deduction) घेऊ शकतात. या वजावटीमुळे करानंतरचा परतावा (Post-tax Return) सुधारण्यास मदत होते. गुंतवणूकदारांनी केवळ मुख्य व्याजदराकडे न पाहता, करानंतरच्या परताव्याची गणना करणे आवश्यक आहे.

गुंतवणूकदारांनी काय तपासावे?

व्याजदरापलीकडे, गुंतवणूकदारांनी मुदतपूर्व पैसे काढल्यास लागणाऱ्या दंडाच्या (Penalty) संरचनेकडे लक्ष दिले पाहिजे. अनेक बँका मुदतपूर्तीपूर्वी एफडी तोडल्यास शुल्क आकारतात, ज्यामुळे परतावा कमी होऊ शकतो. तसेच, गुंतवणूकदारांनी व्याजदर चक्रावर लक्ष ठेवले पाहिजे; जर मध्यवर्ती बँकेचे दर स्थिर राहिले किंवा कमी झाले, तर सध्याच्या पातळीवर 5 वर्षांची एफडी लॉक करणे दीर्घकाळासाठी उत्पन्न सुरक्षित करण्याची धोरणात्मक चाल ठरू शकते. याउलट, जर महागाई वाढली आणि दर वाढले, तर दीर्घ मुदतीच्या लॉक केलेल्या ठेवी नवीन बाजार दरांपेक्षा कमी परतावा देऊ शकतात.