SMFG India Credit ने FY2027 पर्यंत आपले वाहन वित्त व्यवसाय (Vehicle Finance Business) वाढवण्याची योजना आखली आहे. यासाठी ते पालक कंपनी Sumitomo Mitsui Financial Group च्या नेटवर्कचा फायदा घेणार आहेत. तसेच, कंपनीने Yes Bank सोबत विलीनीकरणाच्या (Merger) अफवा फेटाळून लावल्या आहेत. ग्रामीण भागात कर्ज देण्यावर कंपनीचा विशेष भर राहील.

SMFG India Credit चे FY27 चे लक्ष्य

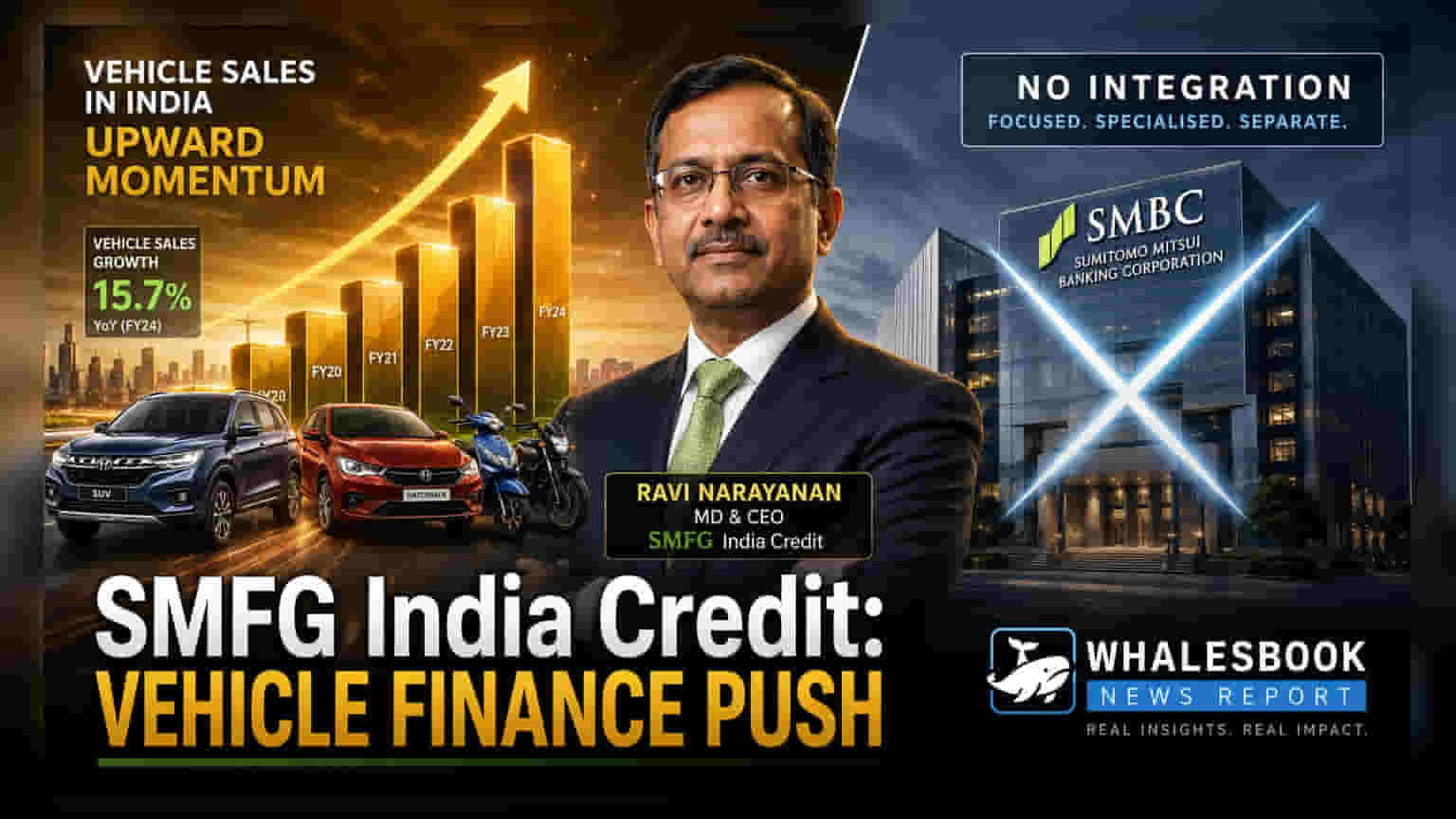

नॉन-बँकिंग फायनान्शियल कंपनी (NBFC) SMFG India Credit आता वाहन वित्त बाजारात (Vehicle Finance Market) आपली पकड मजबूत करण्याच्या तयारीत आहे. कंपनीचे MD आणि CEO रवी नारायण यांनी नुकतेच सांगितले की, FY2027 पर्यंत या सेगमेंटमध्ये आपली उपस्थिती अधिक घट्ट करण्याचा कंपनीचा मानस आहे. यासाठी, SMFG India Credit आपली पालक संस्था, Sumitomo Mitsui Financial Group (SMFG) च्या विस्तृत क्षमता आणि नेटवर्कचा वापर करणार आहे. SMFG ग्रुप भारतात विविध आर्थिक क्षेत्रांमध्ये कार्यरत आहे.

Yes Bank विलीनीकरणाच्या अफवांना पूर्णविराम

कंपनीच्या नेतृत्वाने कॉर्पोरेट पुनर्रचनेबद्दल (Corporate Restructuring) पसरलेल्या बाजारातील अफवांवरही स्पष्टीकरण दिले आहे. SMFG Group चा Yes Bank मध्ये मोठा हिस्सा असल्याने, SMFG India Credit आणि Yes Bank यांच्यात संभाव्य विलीनीकरणाच्या चर्चांना जोर आला होता. मात्र, रवी नारायण यांनी स्पष्ट केले आहे की, अशा कोणत्याही विलीनीकरणाची योजना नाही. कंपनी एक स्वतंत्र आणि फायदेशीर NBFC म्हणून काम करत राहील आणि आपल्या व्यवसायाला समूहाच्या बँकिंग गुंतवणुकीपासून वेगळे ठेवेल.

वाढीसोबतच गुणवत्तेवरही भर

कंपनीला आपला कर्ज पोर्टफोलिओ (Loan Book) उद्योगाच्या सरासरीपेक्षा वेगाने वाढवायचा आहे, पण त्याचबरोबर कर्जाच्या गुणवत्तेलाही (Credit Quality) प्राधान्य दिले जात आहे. व्यवस्थापनाने जोर दिला की, जरी आर्थिक वातावरण स्थिर असले तरी, कर्ज देण्याच्या मानदंडांशी (Underwriting Standards) तडजोड केली जाणार नाही. यामध्ये कर्जदारांचे बारकाईने मूल्यांकन करण्यावर भर दिला जाईल, जेणेकरून संभाव्य तोटा कमी करता येईल. ग्रामीण भागातील वितरणाचे सुमारे 70% नेटवर्क हे कंपनीसाठी महत्त्वाचे आहे, त्यामुळे शिस्तबद्ध दृष्टिकोन ठेवणे आवश्यक आहे.

गुंतवणूकदारांसाठी काय महत्त्वाचे?

गुंतवणूकदारांसाठी, ही रणनीती आक्रमक वाढ आणि जोखीम व्यवस्थापन (Risk Management) यांच्यातील संतुलित दृष्टिकोन दर्शवते. ग्रामीण भागातील कामकाज वाढवताना बुडीत कर्जे (Bad Loans) नियंत्रणात ठेवण्याची कंपनीची क्षमता, हेच तिच्या दीर्घकालीन आर्थिक कामगिरीचे मुख्य सूचक ठरेल. कंपनी विस्तारासोबत नफा टिकवून ठेवण्याचा प्रयत्न करेल, मालमत्तेच्या गुणवत्तेच्या (Asset Quality) किंमतीवर वेगाने वाढ न करण्याची त्यांची योजना आहे. भागधारकांसाठी, वाहन वित्त पोर्टफोलिओची वाढ आणि ग्रामीण कर्जवाटप वाढवताना नॉन-परफॉर्मिंग ऍसेट (NPA) स्तरांमधील बदल यावर लक्ष ठेवणे महत्त्वाचे ठरेल.