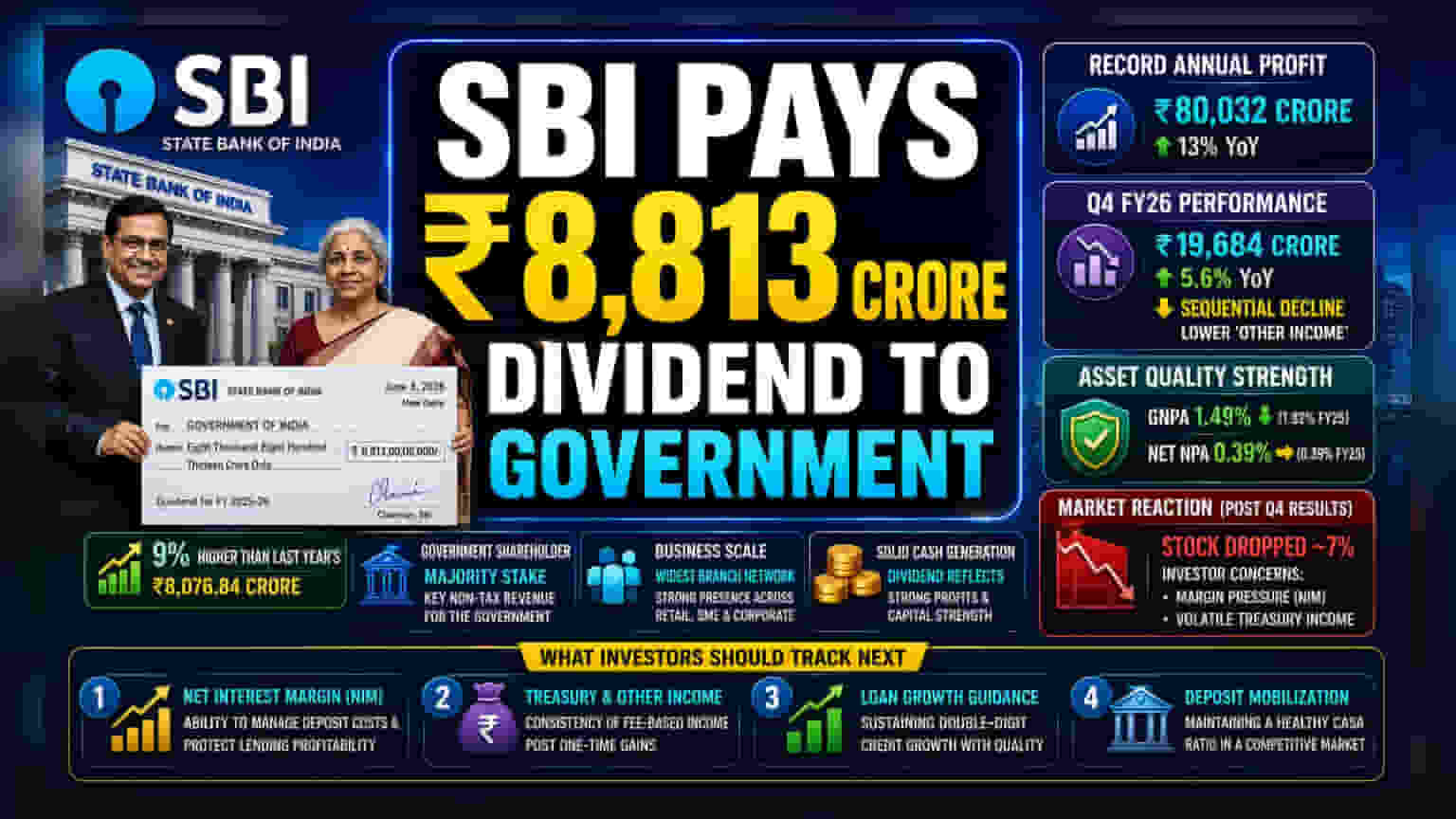

काय घडले?

देशातील सर्वात मोठी सार्वजनिक क्षेत्रातील बँक, स्टेट बँक ऑफ इंडिया (SBI) हिने आर्थिक वर्ष 2025-26 साठी भारतीय सरकारला ₹8,813 कोटी चा लाभांश (Dividend) सुपूर्द केला आहे. बँकेचे चेअरमन यांनी केंद्रीय अर्थमंत्र्यांना हा चेक सुपूर्द केला. मागील आर्थिक वर्षात दिलेल्या ₹8,076.84 कोटींच्या तुलनेत ही लाभांश रक्कम 9% ने वाढली आहे. सरकार SBI मध्ये सर्वात मोठा शेअरहोल्डर असल्याने, हा लाभांश त्यांच्या नॉन-टॅक्स महसुलाचा एक भाग आहे.

वार्षिक कामगिरी आणि तिमाही दबाव

SBI चा हा विक्रमी लाभांश बँकेच्या आर्थिक वर्ष 2025-26 मधील मजबूत कामगिरीमुळे शक्य झाला आहे. बँकेने पूर्ण वर्षासाठी ₹80,032 कोटींचा स्टँडअलोन नेट प्रॉफिट (Net Profit) नोंदवला, जो मागील वर्षाच्या तुलनेत अंदाजे 13% ने वाढला आहे. हा वार्षिक नफ्याचा आकडा बँकेची देशातील व्याप्ती आणि कार्यक्षमता दर्शवतो.

मात्र, मार्च 2026 मध्ये संपलेल्या चौथ्या तिमाहीचे निकाल पाहिल्यास चित्र थोडे वेगळे दिसते. या तिमाहीत बँकेचा नेट प्रॉफिट ₹19,684 कोटी राहिला, जो मागील वर्षाच्या याच तिमाहीच्या तुलनेत 5.6% ने वाढला असला तरी, तिसऱ्या तिमाहीच्या तुलनेत यात घट झाली. 'इतर उत्पन्नातील' (Other Income) घट झाल्यामुळे बँकेच्या ऑपरेटिंग प्रॉफिटवरही दबाव दिसून आला. गेल्या वर्षीच्या निकालांमध्ये उपकंपन्यांमधील शेअर्स विक्रीतून मिळालेला मोठा फायदा समाविष्ट होता, जो यावर्षी नव्हता.

मालमत्तेची गुणवत्ता (Asset Quality) अजूनही मजबूत

SBI च्या कामगिरीतील सर्वात स्थिर बाब म्हणजे मालमत्तेच्या गुणवत्तेत (Asset Quality) सातत्याने होणारी सुधारणा. आर्थिक वर्ष 2026 साठी बँकेचा ग्रॉस नॉन-परफॉर्मिंग अॅसेट (GNPA) रेशो 1.49% पर्यंत खाली आला आहे, जो मागील वर्षी 1.82% होता. तसेच, नेट NPA 0.39% वर स्थिर आहे. कर्जाच्या गुणवत्तेतील ही सुधारणा बँकेच्या जोखीम व्यवस्थापनासाठी (Risk Management) सकारात्मक संकेत आहे.

गुंतवणूकदारांसाठी काय महत्त्वाचे?

बाजारातील सहभाग्यांचे लक्ष बँकेच्या मार्जिन टिकवून ठेवण्याच्या क्षमतेवर होते. मे 2026 मध्ये Q4 निकाल जाहीर झाल्यानंतर, बँकेच्या शेअरमध्ये सुमारे 7% ची घसरण दिसून आली होती. याचे मुख्य कारण मार्जिनवरील दबाव (Net Interest Margin - NIM) आणि ट्रेझरी उत्पन्नातील अस्थिरता हे होते.

गुंतवणूकदारांसाठी, लाभांश देण्याची बँकेची क्षमता तिची मजबूत रोख निर्मिती क्षमता (Cash Generating Ability) आणि भांडवल स्थिती (Capital Strength) दर्शवते. 15.40% च्या कॅपिटल अॅडिक्वसी रेशो (CAR) सह, बँक भविष्यातील कर्ज वाढीसाठी सक्षम आहे.

गुंतवणूकदारांनी पुढे काय पाहावे?

येणाऱ्या तिमाहीत, बँकेला वाढत्या ठेवींच्या खर्चावर (Deposit Costs) मात करून आपले मार्जिन कसे टिकवता येते यावर लक्ष केंद्रित केले जाईल. सध्याच्या कठीण आर्थिक परिस्थितीत, गुंतवणूकदार खालील गोष्टींवर लक्ष ठेवतील:

- नेट इंटरेस्ट मार्जिन (NIM): बँकेला ठेवींवरील खर्च आणि कर्ज देण्यातील नफा कसा संतुलित करता येतो.

- इतर उत्पन्न: उपकंपनी विक्रीतून मिळालेल्या मोठ्या फायद्यांशिवाय, फी-आधारित उत्पन्नाची (Fee-based Income) सातत्य राखता येते का.

- कर्ज वाढीचा अंदाज (Loan Growth Guidance): बँक आपल्या दुहेरी अंकी क्रेडिट वाढीचा वेग गुणवत्तेला प्राधान्य देऊन कसा कायम ठेवते.

- ठेवी जमा करणे (Deposit Mobilization): स्पर्धात्मक ठेवी बाजारात बँक आपला CASA रेशो कसा राखते.