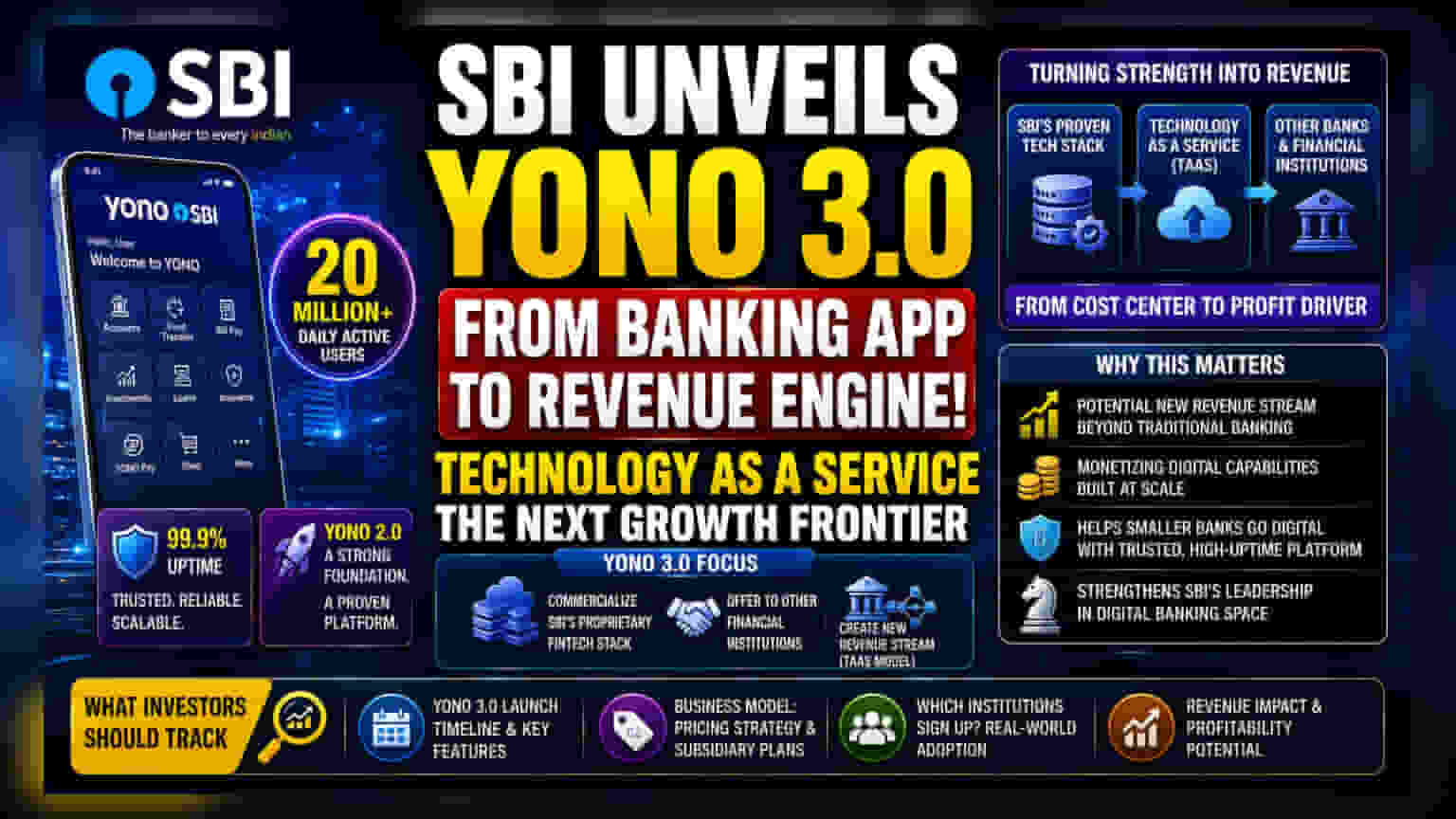

काय होणार?

स्टेट बँक ऑफ इंडिया (SBI) ने आपल्या डिजिटल बँकिंग प्लॅटफॉर्मच्या पुढच्या टप्प्याची, म्हणजेच YONO 3.0 ची घोषणा केली आहे. YONO 2.0 च्या यशानंतर, ज्यामध्ये पूर्णपणे नवीन इंटरफेस (Interface) आहे आणि जे सध्या अंदाजे 2 कोटी दैनंदिन सक्रिय वापरकर्त्यांना (Daily Active Users) सेवा देते, बँक आता आपली रणनीती बदलत आहे. SBI चे चेअरमन सी.एस. शेट्टी यांनी सांगितले की, आगामी आवृत्ती प्लॅटफॉर्मच्या तंत्रज्ञानाचे व्यापारीकरण (Commercialization) करण्यावर लक्ष केंद्रित करेल. यामध्ये SBI च्या स्वतःच्या फिनटेक स्टॅक (Fintech Stack) ला इतर वित्तीय संस्थांना देऊ करणे समाविष्ट आहे, ज्यामुळे बँकेची अंतर्गत डिजिटल क्षमता प्रभावीपणे बाह्य सेवा बनेल.

गुंतवणूकदारांसाठी हे महत्त्वाचे का आहे?

यामुळे SBI च्या डिजिटल रणनीतीमध्ये बदल सुचवला जातो. आतापर्यंत, YONO ने ग्राहकांचा अनुभव सुधारण्याचे आणि भौतिक शाखांमधील व्यवहार डिजिटल इंटरफेसवर हलवून सेवा खर्च कमी करण्याचे काम केले आहे. हे तंत्रज्ञान इतर बँकांना विकून, SBI एक नवीन महसूल प्रवाह (Revenue Stream) तयार करू शकते. भागधारकांसाठी, हे ॲपला केवळ खर्च केंद्र (Cost Center) मानण्यापासून ते महसूल-उत्पन्न मालमत्ता (Revenue-Generating Asset) म्हणून रूपांतरित करण्यासारखे आहे, ज्याला 'टेक्नोलॉजी ॲज अ सर्विस' (TaaS) असेही म्हणतात.

व्यवसाय तर्क आणि स्पर्धा

भारतातील डिजिटल बँकिंग क्षेत्र अत्यंत स्पर्धात्मक आहे. HDFC बँक आणि ICICI बँक सारखे मोठे खाजगी खेळाडू सतत ग्राहकांना आकर्षित करण्यासाठी त्यांचे स्वतःचे मोबाइल ॲप्लिकेशन्स (Mobile Applications) अद्ययावत करत आहेत. SBI चे तंत्रज्ञान इतरांना देऊ करण्याचा निर्णय प्लॅटफॉर्मच्या स्थिरतेवरील (Stability) आत्मविश्वासातून आला आहे, कारण त्याची अपटाइम (Uptime) 99.9% आहे. तथापि, या व्यवसाय मॉडेलचे यश संभाव्य ग्राहक कोण आहेत यावर अवलंबून असेल. लहान बँकांकडे कदाचित मजबूत, उच्च-अपटाइम डिजिटल प्लॅटफॉर्म तयार करण्यासाठी संसाधने नसतील आणि अशा उपायांचे स्वागत करू शकतात, परंतु त्यांना थेट आणि खूप मोठ्या स्पर्धकांकडून मालकीचे तंत्रज्ञान वापरण्याचा धोका देखील विचारात घ्यावा लागेल. SBI ला थर्ड-पार्टी ग्राहक मिळवायचे असल्यास विश्वास, डेटा सुरक्षा आणि प्लॅटफॉर्मची तटस्थता (Neutrality) महत्त्वपूर्ण घटक असतील.

कार्यान्वयन आणि अंमलबजावणीचे धोके

तंत्रज्ञानाचे व्यापारीकरण करण्याची योजना महत्त्वाकांक्षी असली तरी, ती नवीन आव्हाने घेऊन येते. इतर बँकांना सॉफ्टवेअर विकणे हे ग्राहक-केंद्रित ॲप चालवण्यापेक्षा एक वेगळे व्यवसाय मॉडेल आहे. यासाठी एक समर्पित समर्थन रचना (Support Structure) तयार करणे, बाह्य ग्राहकांच्या अपेक्षांचे व्यवस्थापन करणे आणि SBI च्या स्वतःच्या अंतर्गत गरजांपलीकडे विविध बँकिंग वातावरणासाठी प्लॅटफॉर्म स्केल (Scale) करू शकेल याची खात्री करणे आवश्यक आहे. अनेक बँकांद्वारे वापरल्या जाणाऱ्या प्लॅटफॉर्ममधील कोणतीही तांत्रिक अडचण, केवळ अंतर्गत वापरल्या जाणाऱ्या प्लॅटफॉर्मपेक्षा जास्त प्रतिष्ठेचा आणि नियामक धोका (Regulatory Risk) निर्माण करेल.

गुंतवणूकदारांनी काय पाहावे?

गुंतवणूकदार या धोरणाच्या विकासादरम्यान अनेक महत्त्वाच्या क्षेत्रांवर लक्ष ठेवतील. प्रथम, YONO 3.0 च्या लॉन्चची टाइमलाइन (Timeline) आणि विशिष्ट वैशिष्ट्ये (Specific Features) तपासणे महत्त्वाचे ठरेल. दुसरे, व्यवसाय मॉडेलबद्दल कोणतीही टिप्पणी - विशेषतः, बँक या सेवांना कसे किंमत देण्याची योजना आखत आहे आणि या तंत्रज्ञान व्यवसायाला हाताळण्यासाठी स्वतंत्र उपकंपनी (Separate Subsidiary) तयार करेल की नाही - संभाव्य नफ्याबद्दल (Profitability) स्पष्टता देईल. शेवटी, बाजारातील सहभागी हे ट्रॅक करतील की लहान वित्तीय संस्था खरोखरच प्लॅटफॉर्म वापरण्यासाठी साइन अप करतात की नाही, कारण हे SBI च्या टेक स्टॅकची स्वतःच्या परिसंस्थेबाहेरील वास्तविक-जगातील मागणी सिद्ध करेल.