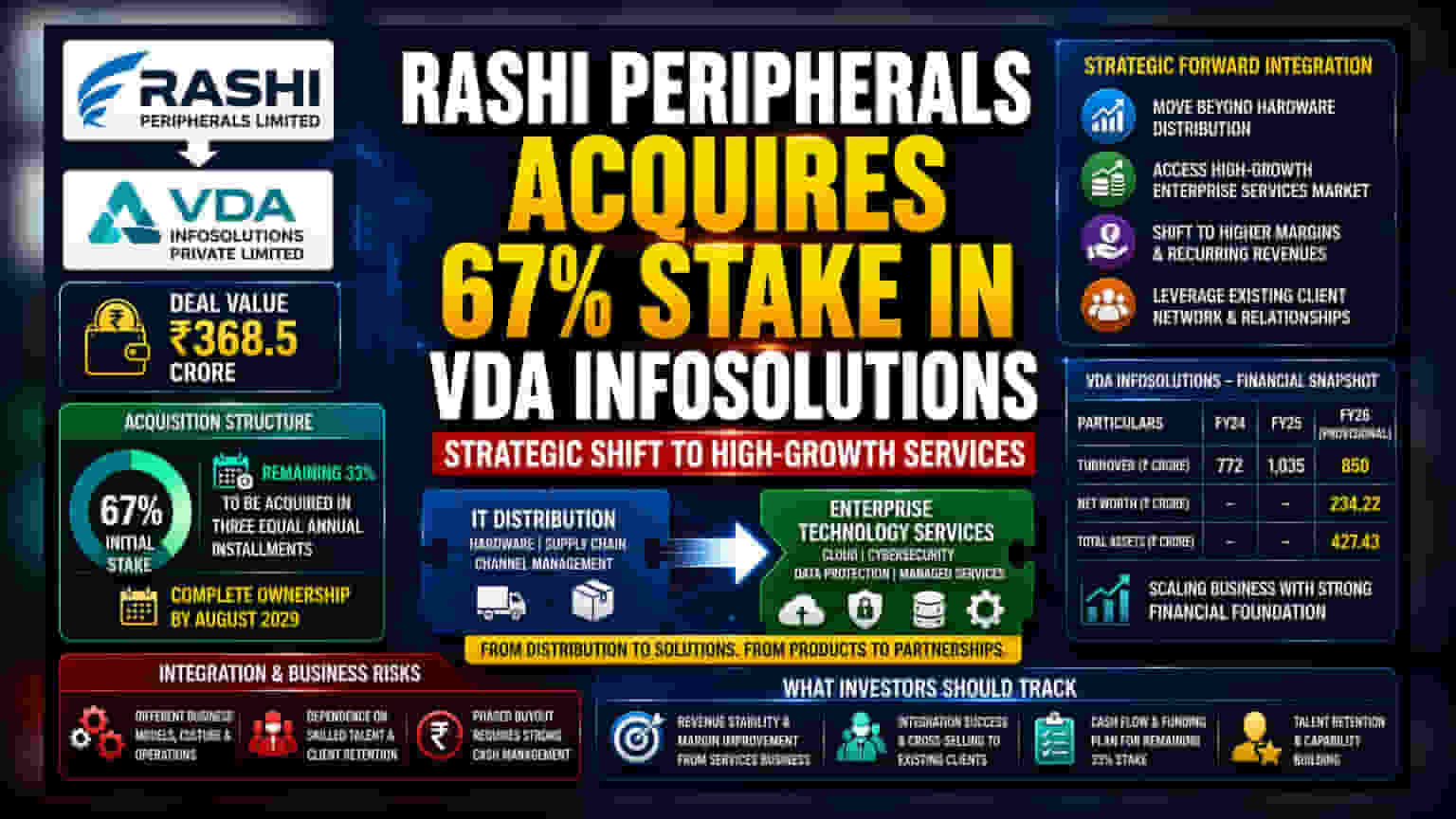

Rashi Peripherals ने VDA Infosolutions मध्ये **₹368.5 कोटी** रोख देऊन **67%** हिस्सेदारी विकत घेण्याची घोषणा केली आहे. कंपनी पुढील तीन वर्षांत उर्वरित **33%** हिस्सा देखील खरेदी करणार असून, ऑगस्ट 2029 पर्यंत पूर्ण मालकी हक्क मिळवण्याचे त्यांचे नियोजन आहे. या अधिग्रहणामुळे Rashi Peripherals आपल्या मुख्य IT डिस्ट्रिब्युशन व्यवसायात क्लाउड आणि एंटरप्राइज टेक्नॉलॉजी सेवांचे एकत्रीकरण करेल.

काय घडले?

Rashi Peripherals Limited ने VDA Infosolutions Private Limited मधील 67% नियंत्रण हिस्सेदारी ₹368.5 कोटी रोख रकमेत विकत घेण्यासाठी एक अंतिम करार केला आहे. या धोरणात्मक एकत्रीकरणातून VDA Infosolutions कंपनीची उपकंपनी बनेल. अधिग्रहणाची रचना टप्प्याटप्प्याने केली जाईल, ज्यात उर्वरित 33% हिस्सा तीन समान वार्षिक हप्त्यांमध्ये विकत घेतला जाईल. ऑगस्ट 2029 पर्यंत कंपनीला VDA Infosolutions ची पूर्ण मालकी मिळवण्याचे लक्ष्य आहे.

सेवा क्षेत्राकडे धोरणात्मक वाटचाल

Rashi Peripherals प्रामुख्याने IT डिस्ट्रिब्युशन व्यवसायासाठी ओळखली जाते, जिथे ती विविध टेक्नॉलॉजी ब्रँड्ससाठी पुरवठा साखळी व्यवस्थापित करते. VDA Infosolutions च्या अधिग्रहणाद्वारे, कंपनी हार्डवेअर वितरणापलीकडे जाऊन वेगाने वाढणाऱ्या एंटरप्राइज टेक्नॉलॉजी क्षेत्रात प्रवेश करण्याचा प्रयत्न करत आहे. VDA Infosolutions क्लाउड टेक्नॉलॉजी, सायबर सुरक्षा, डेटा संरक्षण आणि इन्फ्रास्ट्रक्चर व्यवस्थापन यांसारख्या विशेष सेवा देते. गुंतवणूकदारांसाठी, हे एक महत्त्वाचे पाऊल आहे, कारण कंपनी थिन प्रॉफिट मार्जिनवर चालणाऱ्या ट्रेडिंग आणि डिस्ट्रिब्युशन मॉडेलमधून बाहेर पडून सेवा-आधारित मॉडेलकडे जात आहे, ज्यामध्ये चांगले मार्जिन आणि आवर्ती महसूल मिळण्याची शक्यता असते.

आर्थिक स्थिती आणि वाढीचा कल

VDA Infosolutions ची स्थापना 2010 मध्ये झाली होती आणि तिचा एक स्थापित व्यावसायिक इतिहास आहे. कंपनीची आर्थिक आकडेवारी एक वाढणारा व्यवसाय दर्शवते, परंतु त्यात काही प्रमाणात चढ-उतार दिसून आले आहेत. FY24 मध्ये कंपनीने ₹772 कोटी उलाढाल नोंदवली, जी FY25 मध्ये वाढून ₹1,035 कोटी झाली. तथापि, FY26 च्या तात्पुरत्या आर्थिक अंदाजानुसार, उलाढाल ₹850 कोटी राहण्याचा अंदाज आहे. गुंतवणूकदारांनी महसुलातील या चढ-उतारांवर लक्ष ठेवावे, जे प्रोजेक्ट-आधारित उत्पन्न किंवा विशिष्ट बाजार परिस्थितीमुळे असू शकते. कंपनीने FY26 च्या तात्पुरत्या अहवालात ₹234.22 कोटी नेट वर्थ आणि ₹427.43 कोटी एकूण मालमत्ता नोंदवली आहे.

एकत्रीकरण आणि व्यावसायिक धोके

सेवा क्षेत्रात विस्तार करणे धोरणात्मकदृष्ट्या योग्य असले तरी, त्यात एकत्रीकरणाची आव्हाने आहेत. डिस्ट्रिब्युशन व्यवसाय आणि एंटरप्राइज सेवा व्यवसाय वेगवेगळ्या मॉडेल्सवर कार्य करतात. डिस्ट्रिब्युशन व्यवसाय इन्व्हेंटरी टर्नओव्हर आणि चॅनल व्यवस्थापनावर मोठ्या प्रमाणावर अवलंबून असतो, तर सेवा व्यवसाय कुशल मनुष्यबळ, दीर्घकालीन ग्राहक करार आणि तांत्रिक वितरण क्षमतांवर अवलंबून असतो. व्यवस्थापनासाठी हा सांस्कृतिक आणि कार्यान्वयन बदल व्यवस्थापित करणे हे एक मुख्य कार्य असेल. शिवाय, पुढील तीन वर्षांतील टप्प्याटप्प्याने होणारे अधिग्रहण सूचित करते की उर्वरित 33% हिस्सेदारी खरेदीसाठी कंपनीला मजबूत रोख स्थिती राखणे आवश्यक आहे. कंपनीच्या भांडवली वाटपाच्या प्राधान्यक्रमानुसार यामुळे फ्री कॅश फ्लोवर परिणाम होऊ शकतो.

गुंतवणूकदारांनी काय लक्ष ठेवावे?

गुंतवणूकदार हे निरीक्षण करू शकतात की कंपनी आपल्या विद्यमान ग्राहक वर्गामध्ये या नवीन सेवा कशा प्रभावीपणे समाकलित करते. व्यवस्थापन FY25 आणि FY26 मधील महसुलातील अस्थिरता कशी स्थिर करते आणि सेवा व्यवसाय आगामी तिमाहीत नफा मार्जिनमध्ये भरीव योगदान देऊ लागतो की नाही, हे पाहणे महत्त्वाचे ठरेल. इतर घटकांमध्ये 2029 पर्यंत उर्वरित इक्विटीच्या टप्प्याटप्प्याने होणाऱ्या खरेदीसाठी निधी देताना कंपनीची रोख राखीव रक्कम व्यवस्थापित करण्याची क्षमता आणि सेवा विभागातील प्रमुख तांत्रिक कर्मचाऱ्यांना टिकवून ठेवण्याची क्षमता यांचा समावेश आहे.