RBI च्या नवीन सर्वेक्षणानुसार, चांगला क्रेडिट स्कोर असला तरी कर्ज वेळेवर फेडले जाईल याची खात्री नाही. विशेषतः असुरक्षित वैयक्तिक कर्जांच्या बाबतीत हे जास्त दिसून येत आहे. ₹10 लाखांपर्यंत उत्पन्न असलेले अनेक कर्जदार 'प्राइम' क्रेडिट स्कोर असूनही डिफॉल्ट करत आहेत. यामुळे, केवळ क्रेडिट हिस्ट्री नाही, तर उत्पन्न हे आर्थिक स्थिरतेचे अधिक अचूक माप ठरू शकते.

काय आहे नवीन सर्वेक्षण?

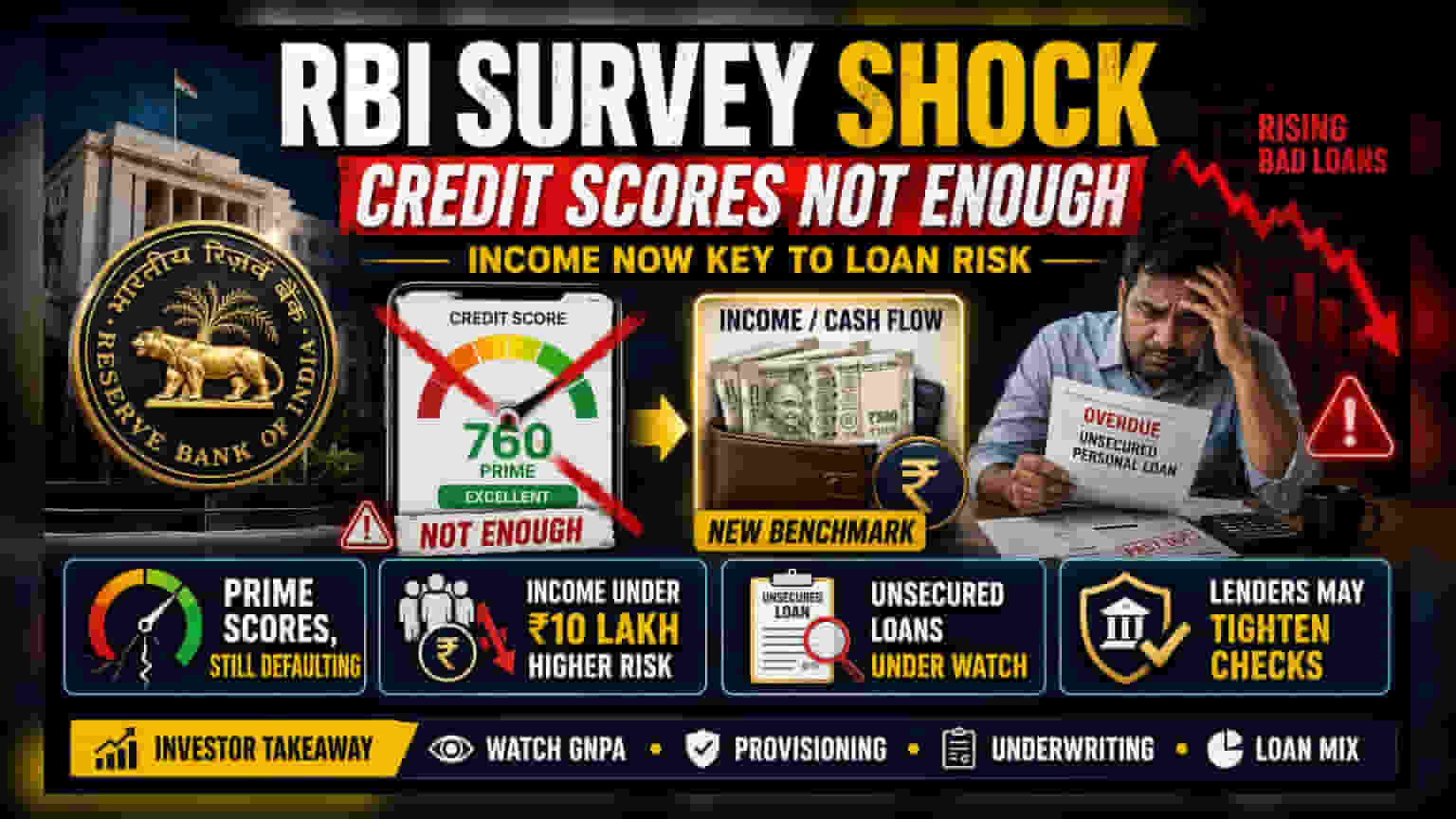

भारतीय रिझर्व्ह बँकेने (RBI) जारी केलेल्या एका सर्वेक्षणानुसार, कर्जदाराची विश्वासार्हता तपासण्यासाठी नेहमीच वापरला जाणारा क्रेडिट स्कोर, कर्जाची परतफेड होण्याची हमी देऊ शकत नाही. हे सर्वेक्षण विशेषतः वेगाने वाढणाऱ्या असुरक्षित वैयक्तिक कर्जांच्या (Unsecured Personal Loans) सेगमेंटवर लक्ष केंद्रित केले होते. यामध्ये असे आढळून आले आहे की, ₹10 लाखांपर्यंत वार्षिक उत्पन्न असलेले अनेक कर्जदार, ज्यांचे क्रेडिट स्कोअर 'प्राइम' किंवा 'प्राइम-प्लस' श्रेणीत येतात, तेही मोठ्या प्रमाणात बुडीत कर्जांमध्ये (Bad Loans) भर घालत आहेत.

उत्पन्नाचे महत्त्व का वाढले?

क्रेडिट स्कोर भूतकाळातील कर्जाच्या परतफेडीचा मागोवा घेतो, परंतु तो कर्जदाराची सध्याची नवीन मासिक हप्ते भरण्याची क्षमता दर्शवत नाही. RBI सर्वेक्षणात असे दिसून आले आहे की, ₹10 लाखांपेक्षा कमी उत्पन्न असलेल्या कर्जदारांसाठी, उत्पन्नाची पातळी ही कर्जाची परतफेड करण्याच्या क्षमतेचा अधिक विश्वासार्ह निर्देशक आहे. हे विशेषतः असुरक्षित कर्जांसाठी महत्त्वाचे आहे, कारण या कर्जांसाठी कोणतीही मालमत्ता (उदा. घर किंवा सोने) तारण म्हणून ठेवली जात नाही.

बँका आणि NBFCs साठी काय आहेत यातील सूचना?

RBI च्या या निष्कर्षांमुळे बँका आणि नॉन-बँकिंग फायनान्शियल कंपन्यांना (NBFCs) त्यांच्या कर्ज धोरणांचे पुनर्मूल्यांकन करावे लागेल. जर केवळ क्रेडिट स्कोअरवर अवलंबून राहणे पुरेसे नसेल, तर कर्जदारांची अधिक कठोर उत्पन्न पडताळणी आणि रोख प्रवाह विश्लेषण (Cash-flow analysis) करणे आवश्यक ठरू शकते. RBI च्या फायनान्शियल स्टेबिलिटी रिपोर्टनुसार, विशेषतः फिनटेक क्षेत्रातील लहान रकमेच्या असुरक्षित कर्जांबद्दल चिंता वाढत आहे. आता कर्जदारांना जलद डिजिटल कर्ज वाढीच्या गरजेसोबतच, 'प्राइम' क्रेडिट स्कोर असूनही कर्ज जोखीममुक्त नसते, या वास्तवाचाही सामना करावा लागेल. यामुळे बँका बुडीत कर्जे टाळण्यासाठी त्यांची जोखीम मूल्यांकन पद्धत (Risk Models) बदलू शकतात, ज्यामुळे काही कर्जदारांसाठी अधिक सावधगिरीने कर्ज वाटप किंवा व्याजदर वाढू शकतात.

गुंतवणूकदारांनी काय लक्ष ठेवावे?

बँकिंग आणि वित्तीय क्षेत्रातील गुंतवणूकदारांनी कंपन्या त्यांच्या रिटेल कर्ज पुस्तके (Retail Loan Books) कशा व्यवस्थापित करतात याकडे लक्ष दिले पाहिजे. खालील प्रमुख निर्देशकांवर लक्ष ठेवावे:

- ॲसेट क्वालिटी ट्रेंड्स (Asset Quality Trends): वैयक्तिक कर्ज सेगमेंटमधील एकूण बुडीत कर्जाचे प्रमाण (GNPA) कसे आहे यावर लक्ष ठेवा.

- प्रोव्हिजनिंग (Provisioning): बँका वैयक्तिक कर्जांसाठी संभाव्य बुडीत कर्जांसाठी (Loan-loss provisions) किती निधी बाजूला ठेवत आहेत, याचे निरीक्षण करा.

- व्यवस्थापन भाष्य (Management Commentary): उत्पन्नावर आधारित जोखीम विचारात घेण्यासाठी क्रेडिट अंडररायटिंग मॉडेल कसे सुधारले जात आहेत, याबद्दलच्या अपडेट्ससाठी कंपनीच्या कमाई कॉलमध्ये (Earnings Calls) लक्ष द्या.

- कर्ज वाढीचे मिश्रण (Loan Growth Mix): सुरक्षित कर्जांकडे (Secured Lending) कल वाढत आहे की बँक अजूनही असुरक्षित रिटेल सेगमेंटमध्ये आक्रमक आहे, हे तपासा.