रिझर्व्ह बँक ऑफ इंडिया (RBI) च्या ताज्या फायनान्शियल स्टॅबिलिटी रिपोर्टनुसार, भारतीय बँका पुढील काही वर्षे आर्थिक ताण सहन करण्यास सक्षम आहेत. मात्र, १५ नॉन-बँकिंग फायनान्शियल कंपन्या (NBFCs) मात्र गंभीर आर्थिक परिस्थितीत भांडवली नियमांच्या खाली जाण्याचा धोका पत्करू शकतात.

काय आहे RBI चा अहवाल?

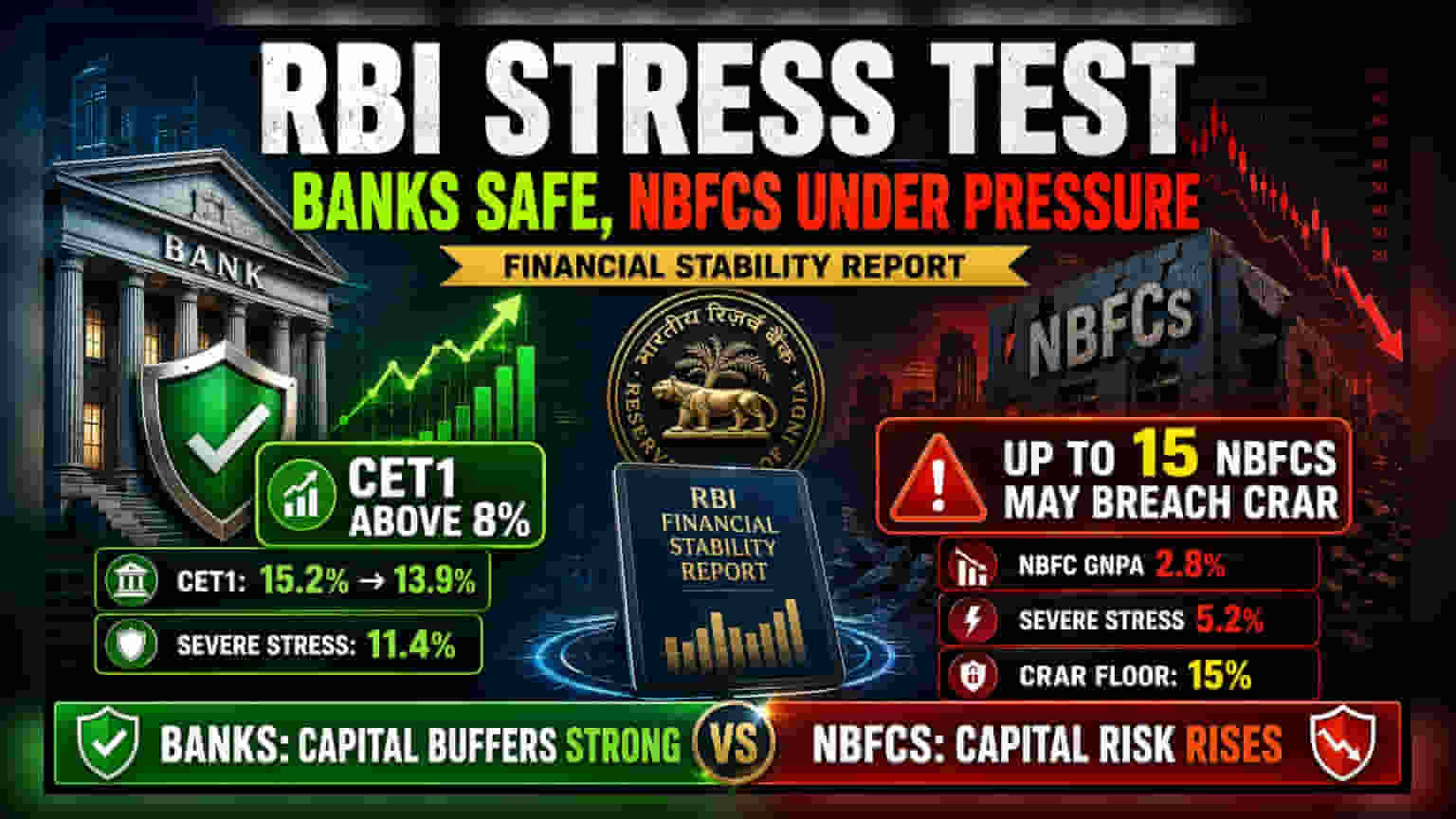

रिझर्व्ह बँक ऑफ इंडियाने (RBI) नुकताच आपला सहामाही फायनान्शियल स्टॅबिलिटी रिपोर्ट (Financial Stability Report) प्रसिद्ध केला आहे. या अहवालात भारतीय बँकिंग आणि नॉन-बँकिंग फायनान्शियल कंपन्यांच्या (NBFCs) आर्थिक आरोग्याची तपासणी करण्यात आली आहे. ऊर्जा दरवाढ, भू-राजकीय अस्थिरता किंवा चलनातील दबाव यांसारख्या आर्थिक धक्क्यांना या संस्था कशा तोंड देतील, याचे मूल्यांकन या अहवालात करण्यात आले आहे. बँकिंग क्षेत्र सज्ज दिसत असले तरी, NBFCs साठी धोक्याचे संकेत मिळत आहेत. गंभीर आर्थिक परिस्थितीत काही कंपन्यांना सुरक्षिततेचे नियम पाळणे कठीण होऊ शकते.

बँका: भांडवलाची मजबूत भिंत

गुंतवणूकदारांसाठी दिलासादायक बाब म्हणजे बँकांकडे भांडवलाचा मजबूत आधार आहे. RBI ने 46 मोठ्या बँकांचे विश्लेषण केले. यानुसार, प्रतिकूल आर्थिक परिस्थितीतही, बँकांचे कॉमन इक्विटी टियर 1 (CET1) कॅपिटल – जे नुकसानीची भरपाई करण्यासाठी राखीव ठेवलेले मुख्य भांडवल आहे – ते नियामक किमान 8% च्या वर राहील.

सर्वसाधारण परिस्थितीत, एकूण CET1 कॅपिटल रेशो मार्च 2026 मध्ये 15.2% वरून मार्च 2028 पर्यंत 13.9% पर्यंत खाली येण्याची शक्यता आहे. मात्र, अत्यंत तणावाच्या परिस्थितीत हा आकडा 11.4% पर्यंत घसरू शकतो. हा घट दर्शवत असला तरी, तो अनिवार्य मर्यादेपेक्षा सुरक्षितपणे वर आहे. याचा अर्थ, मोठ्या बँकांकडे कठीण काळाला सामोरे जाण्यासाठी पुरेशी आर्थिक ताकद आहे.

अहवालात असेही नमूद केले आहे की, थकीत कर्जे, म्हणजेच ग्रॉस नॉन-परफॉर्मिंग असेट्स (GNPA), सर्वसाधारण परिस्थितीत 1.8% वरून 1.9% पर्यंत वाढू शकतात, परंतु गंभीर परिस्थितीत त्या 4.1% पर्यंत वाढू शकतात.

NBFCs साठी चिंतेचा विषय

नॉन-बँकिंग फायनान्शियल कंपन्यांसाठी (NBFCs) निष्कर्ष अधिक चिंताजनक आहेत. RBI ने 174 NBFCs चे विश्लेषण केले आणि असे आढळले की त्यांची भांडवली स्थिती तणावासाठी अधिक संवेदनशील आहे.

सर्वसाधारण परिस्थितीत, मार्च 2027 पर्यंत GNPA रेशो 2.8% पर्यंत वाढण्याचा अंदाज आहे. जर आर्थिक परिस्थिती आणखी बिघडली, तर हा आकडा 5.2% पर्यंत वाढू शकतो.

सर्वात महत्त्वाचे म्हणजे, अहवालानुसार गंभीर तणावाच्या परिस्थितीत 15 NBFCs अनिवार्य 15% कॅपिटल टू रिस्क-वेटेड असेट्स रेशो (CRAR) च्या खाली जाऊ शकतात. हे एक महत्त्वाचे मापदंड आहे, जे NBFC कडे त्याच्या कर्जाच्या तुलनेत किती भांडवल आहे हे दर्शवते. यात घट झाल्यास, कंपनीकडे संभाव्य डिफॉल्ट्स कव्हर करण्यासाठी पुरेसा बफर नसू शकतो, ज्यामुळे त्यांना अधिक भांडवल उभारावे लागेल किंवा कर्ज देण्याची क्षमता मर्यादित करावी लागेल.

गुंतवणूकदारांसाठी याचा अर्थ काय?

हा अहवाल कर्जदारांच्या दोन प्रकारांमध्ये स्पष्ट फरक दर्शवतो. बँका कठोर नियमांनुसार कार्य करतात आणि सामान्यतः त्यांच्याकडे ठेवींचा स्थिर आधार असतो, जो त्यांना आर्थिक मंदीत टिकून राहण्यास मदत करतो. याउलट, NBFCs अनेकदा होलसेल फंडिंगवर अवलंबून असतात, जे आर्थिक तणावाच्या काळात अधिक महाग आणि मिळवणे कठीण असू शकते.

जेव्हा RBI 15 NBFCs साठी संभाव्य भांडवली उल्लंघनाचा इशारा देते, तेव्हा त्या उप-क्षेत्रातील भागधारकांसाठी धोका अधोरेखित होतो. नियमांचे पालन करण्यासाठी या कंपन्यांना नवीन भांडवल उभारण्यास भाग पाडले गेल्यास, शेअर डायल्यूशन (Share Dilution) होऊ शकते. वैकल्पिकरित्या, त्यांना त्यांच्या कर्ज वाढीचा वेग कमी करावा लागेल, ज्यामुळे त्यांच्या महसूल आणि नफ्याच्या लक्ष्यांना थेट फटका बसेल.

बँकांसाठी, डेटा एकूण स्थिरतेचे संकेत देतो, जो गुंतवणूकदारांचा आत्मविश्वास वाढवणारा आहे, जरी नफा आर्थिक चक्रांवर संवेदनशील राहिला तरीही.

गुंतवणूकदारांनी काय लक्ष ठेवावे?

पुढील काही तिमाहींमध्ये गुंतवणूकदारांसाठी सर्वात महत्त्वाची गोष्ट म्हणजे बँका आणि NBFCs त्यांच्या मालमत्तेची गुणवत्ता (Asset Quality) कशी व्यवस्थापित करतात हे पाहणे. आगामी तिमाही निकालांमध्ये थकीत कर्जांच्या प्रमाणात कोणतीही वाढ झाल्यास गुंतवणूकदार त्यावर लक्ष ठेवू शकतात, कारण ही अनेकदा आर्थिक दबावाची पहिली चिन्हे असतात. विशेषतः NBFC स्टॉक्ससाठी, नियामक आवश्यक सुरक्षा बफर राखत आहेत की नाही हे पाहण्यासाठी कंपनीच्या खुलाशांमध्ये त्यांच्या भांडवल पर्याप्तता गुणोत्तर (CRAR) आणि लिक्विडिटी कव्हरेज स्तरांवर लक्ष ठेवणे महत्त्वाचे ठरेल.