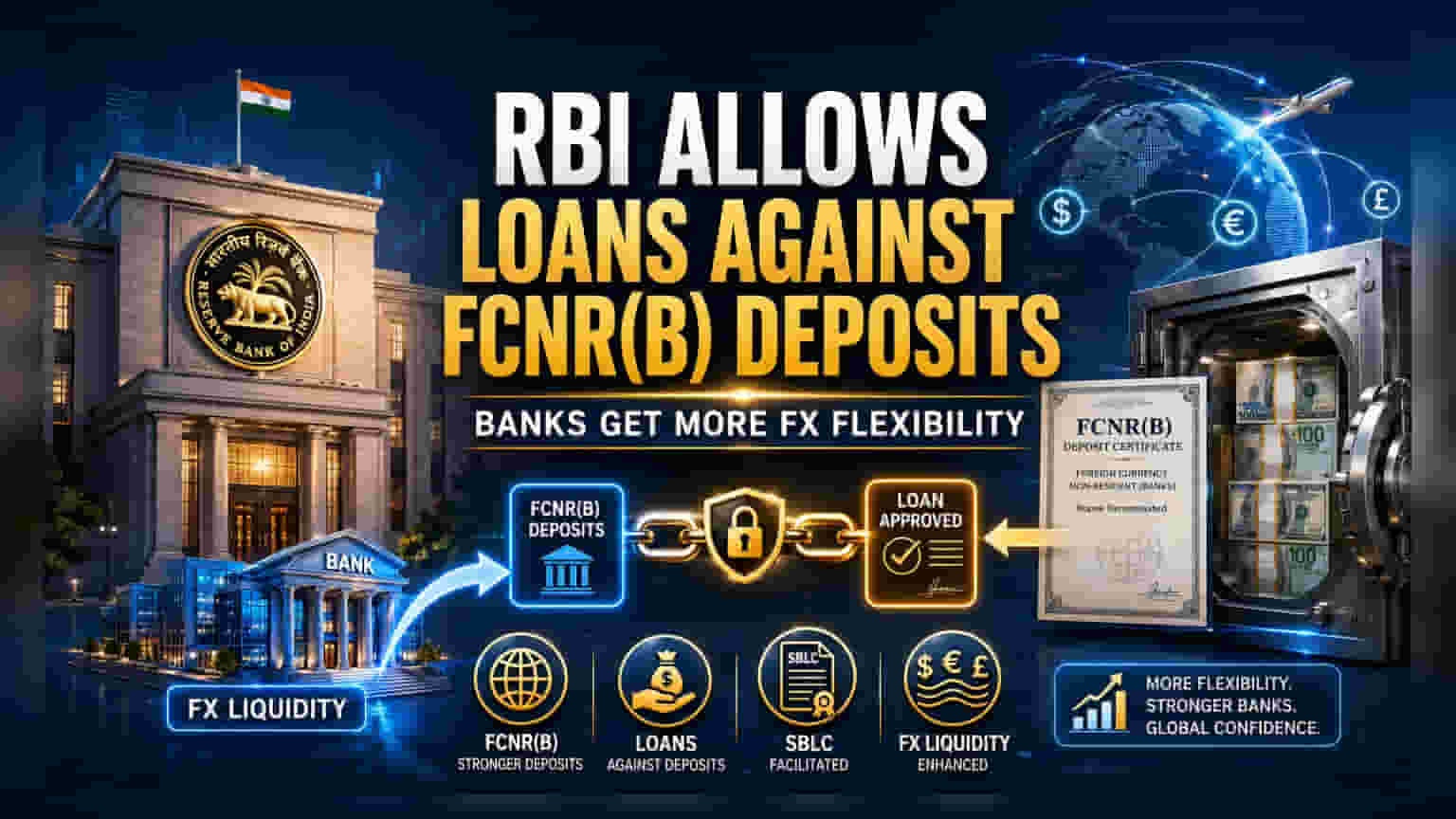

भारतीय रिझर्व्ह बँकेने (RBI) नॉन-रेसिडेंट इंडियन्स (NRI) साठी एक महत्त्वाची घोषणा केली आहे. आता बँकांना FCNR(B) ठेवींवर कर्ज (Loans) आणि क्रेडिट गॅरंटी (Credit Guarantees) देण्यास परवानगी मिळाली आहे. यामुळे परकीय चलन (Foreign Currency) भारतात आणणे सोपे होणार आहे.

काय आहे नवीन नियम?

रिझर्व्ह बँक ऑफ इंडियाने (RBI) आपल्या नियमांमध्ये बदल करत बँकांना आता फॉरेन करन्सी नॉन-रेसिडेंट (FCNR(B)) ठेवींवर कर्ज (Loans) देण्यास आणि स्टँडबाय लेटर ऑफ क्रेडिट (SBLC) जारी करण्यास परवानगी दिली आहे.

या नवीन धोरणामुळे, FCNR(B) ठेवींवर 'lien' (गहाण) ठेवण्याची सोय बँकांना मिळेल. याचा अर्थ, या परकीय चलनाच्या ठेवी आता कर्जदारांसाठी कोलॅटरल (Collateral) म्हणून वापरल्या जाऊ शकतील.

हे नियम भारतीय बँकांच्या देशांतर्गत आणि परदेशातील सर्व शाखांना लागू होतील. त्यामुळे, खातेदारांना ठेवी न फोडता क्रेडिट सुविधा (Credit Facilities) मिळवणे शक्य होईल.

बँकांसाठी काय फायदेशीर?

या निर्णयामुळे बँकांना फॉरेन करन्सीची तरलता (Liquidity Management) व्यवस्थापित करणे सोपे होईल.

NRI गुंतवणूकदार FCNR(B) ठेवी ठेवण्यास अधिक उत्सुक होतील, कारण त्यांना त्यांच्या पैशांचा वापर करण्याची लवचिकता मिळेल. यामुळे बँकांमध्ये परकीय चलनाचा ओघ वाढेल आणि त्याच वेळी बँका अधिक क्रेडिट उत्पादने देऊ शकतील.

SBLCs साठी या ठेवींचा वापर केल्याने, बँकांना त्यांच्या कॉर्पोरेट क्लायंट्सना (Corporate Clients) परदेशातील गरजांसाठी वित्तपुरवठा (Overseas Financing) करण्यास मदत मिळेल.

स्वॅप फॅसिलिटीची (Swap Facility) भूमिका

RBI ने ५ जून रोजी एक खास स्वॅप फॅसिलिटीची घोषणा केली आहे. या अंतर्गत, बँकांना नवीन तीन ते पाच वर्षांच्या FCNR(B) ठेवींवर RBI सोबत व्यवहार करण्याची परवानगी मिळेल.

यामध्ये हेजिंगचा (Hedging) खर्च शून्य केला जाईल. हेजिंग म्हणजे चलनातील चढ-उतारांपासून संरक्षण मिळवण्याची प्रक्रिया. हा खर्च RBI उचलल्यामुळे, बँकांसाठी परकीय चलन ठेवी जमा करणे आणि ठेवणे स्वस्त होईल.

यामुळे बँकांना सप्टेंबर २०२६ पर्यंत या योजनेचा सक्रियपणे फायदा घेण्यासाठी प्रोत्साहन मिळेल.

ठेवींच्या स्वरूपात काय बदल?

पूर्वी FCNR(B) ठेवी या साधारणपणे स्थिर मालमत्ता (Static Assets) मानल्या जात होत्या.

नवीन धोरणामुळे, या ठेवी आता वापरानुसार देशांतर्गत फिक्स्ड डिपॉझिट्सप्रमाणे (Fixed Deposits) लवचिक होतील, पण त्या परकीय चलनात असतील.

एक्सटर्नल कमर्शियल बॉरोइंग (ECB) फ्रेमवर्कसोबत (Framework) केलेल्या या सुसंगततेमुळे प्रक्रिया अधिक सुलभ झाली आहे. बँका आता कर्जाच्या परतफेडीच्या वेळापत्रकानुसार (Repayment Schedules) स्वॅपचा कालावधी जुळवू शकतील.

गुंतवणूकदारांनी काय लक्ष ठेवावे?

गुंतवणूकदार आणि मार्केटमधील तज्ज्ञांनी यावर लक्ष ठेवावे की बँका या नवीन सुविधा किती लवकर त्यांच्या उत्पादनांमध्ये समाविष्ट करतात.

पुढील तिमाही निकालांमध्ये (Quarterly Results) प्रमुख बँकांकडून FCNR(B) ठेवींच्या वाढीचा अहवाल तपासणे महत्त्वाचे ठरेल.

या उपायामुळे बँकांच्या परकीय चलन तरलता स्थितीमध्ये (Foreign Currency Liquidity Position) लक्षणीय सुधारणा होते का, हे विश्लेषक पाहतील. तसेच, बँकांना आंतरराष्ट्रीय व्यवहार किंवा स्वतःचा हेजिंग खर्च अधिक कार्यक्षमतेने व्यवस्थापित करता येईल का, हेही महत्त्वाचे असेल.

या योजनेचे यश, बँका या लवचिक डिपॉझिट उत्पादनांना NRI समुदायापर्यंत किती प्रभावीपणे पोहोचवतात यावर अवलंबून असेल.