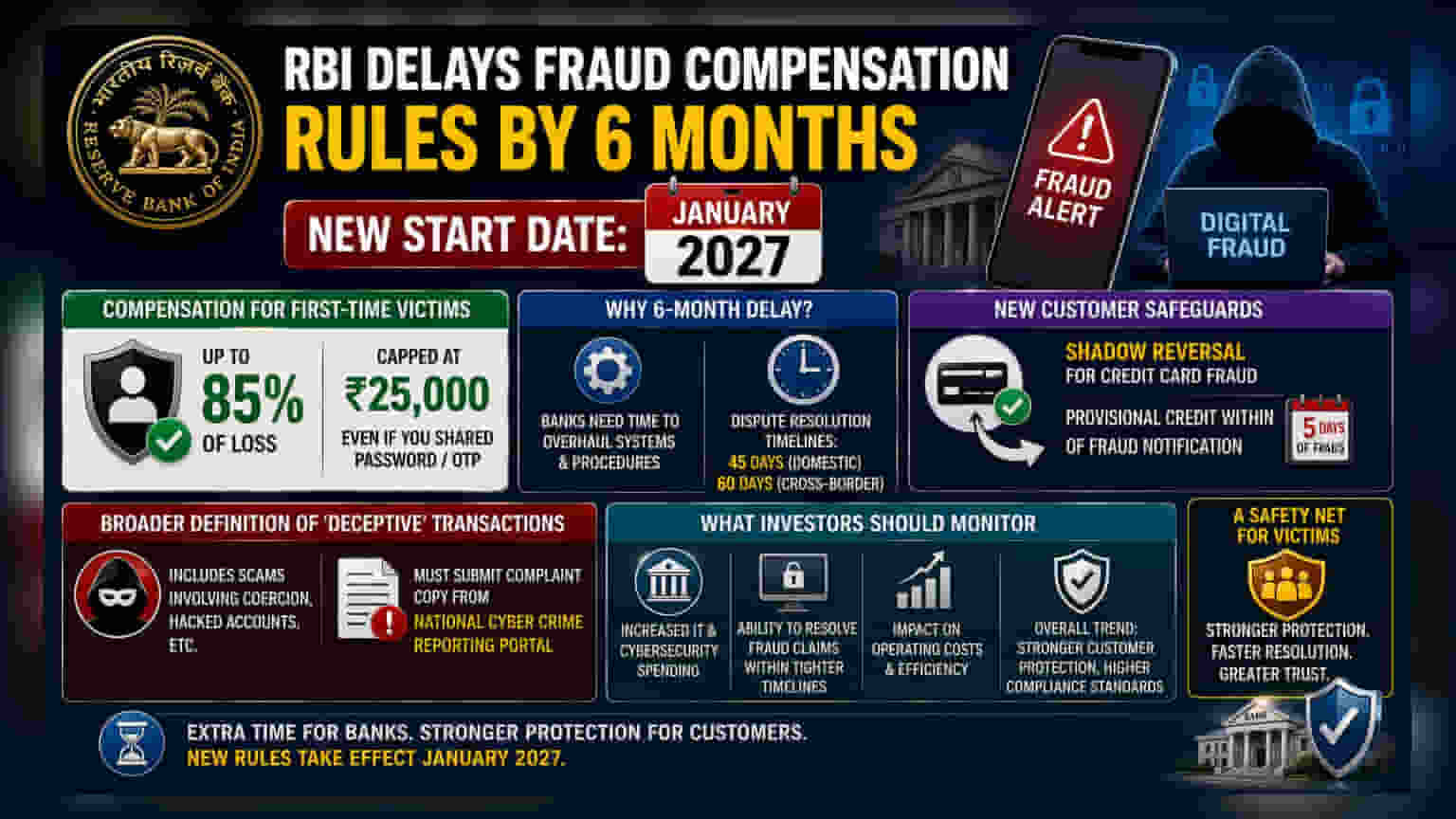

RBI ने नवीन इलेक्ट्रॉनिक फसवणूक नुकसान भरपाई नियमांची अंमलबजावणी जानेवारी २०२७ पर्यंत पुढे ढकलली आहे. यामुळे बँकांना त्यांची सिस्टीम अपग्रेड करण्यासाठी अधिक वेळ मिळेल, पण नवीन नियमांनुसार पहिल्यांदा फसवणुकीचे बळी ठरलेल्यांना **₹२५,०००** पर्यंतची मदत मिळू शकते. गुंतवणूकदारांनी लक्षात घ्यावे की आता बँकांवर कडक नियमांचे बंधन असेल, ज्यात क्रेडिट कार्ड फसवणुकीसाठी पाच दिवसांची 'शॅडो रिव्हर्सल' (Shadow Reversal) टाइमलाइन समाविष्ट आहे, ज्यामुळे कामकाजावर परिणाम होऊ शकतो.

काय झाले?

भारतीय रिझर्व्ह बँकेने (RBI) नवीन इलेक्ट्रॉनिक फसवणूक नुकसान भरपाई (Electronic Fraud Compensation) लागू करण्याच्या नियमांना सहा महिन्यांसाठी पुढे ढकलण्याचा निर्णय घेतला आहे. आता हे नियम जानेवारी २०२७ पासून लागू होतील. या नियमांचा उद्देश डिजिटल फसवणुकीच्या बळींना सुरक्षा कवच देणे हा आहे. प्रस्तावित मार्गदर्शक तत्त्वांनुसार, पहिल्यांदा फसवणुकीचे बळी ठरलेल्यांना त्यांच्या नुकसानीच्या ८५% पर्यंत, म्हणजेच जास्तीत जास्त ₹२५,००० पर्यंतची भरपाई मिळू शकते. हे संरक्षण अशा वेळीही लागू होईल जेव्हा पीडित व्यक्तीने नकळतपणे पासवर्ड किंवा वन-टाइम पासवर्ड (OTP) यांसारखी संवेदनशील माहिती शेअर केली असेल. पूर्वी अशा अधिकृत व्यवहारांमध्ये काहीही परत मिळण्याची शक्यता कमी होती.

बँकांना अधिक वेळेची गरज का होती?

सहा महिन्यांचा हा विस्तार (Extension) वित्तीय संस्थांसमोरील तांत्रिक आणि कामकाजातील आव्हाने दर्शवतो. नवीन नियमांचे पालन करण्यासाठी बँकांना त्यांच्या बॅकएंड सिस्टीम (Backend Systems) आणि कार्यपद्धतींमध्ये मोठे बदल करण्याची आवश्यकता आहे, हे RBI ने मान्य केले आहे. यामध्ये विवाद निवारणाच्या (Dispute Resolution) जलद वेळेनुसार बदल करणे समाविष्ट आहे - आता देशांतर्गत प्रकरणांसाठी ४५ दिवस आणि आंतरराष्ट्रीय प्रकरणांसाठी ६० दिवसांची मुदत आहे. गुंतवणूकदारांसाठी, या बदलामुळे बँकांना IT इन्फ्रास्ट्रक्चर (IT Infrastructure) आणि सायबर सुरक्षेवर (Cybersecurity) अधिक खर्च करण्याची गरज अधोरेखित होते.

ग्राहकांसाठी नवीन सुरक्षा उपाय

येणाऱ्या नियमांमधील एक महत्त्वाचा बदल म्हणजे क्रेडिट कार्ड फसवणुकीसाठी 'शॅडो रिव्हर्सल' (Shadow Reversal) यंत्रणा. या प्रणाली अंतर्गत, जर ग्राहकाने फसव्या क्रेडिट कार्ड व्यवहाराची तक्रार केली, तर बँकेला तक्रार मिळाल्याच्या पाच दिवसांच्या आत संशयास्पद रक्कम तात्पुरती ग्राहकाच्या खात्यात जमा करावी लागेल. हा ग्राहकांना संरक्षण देण्याकडे एक महत्त्वाचे पाऊल आहे, जोपर्यंत बँक त्या व्यवहाराची चौकशी करत आहे. ग्राहकांच्या हक्कांसाठी हे एक सकारात्मक पाऊल असले तरी, बँकांना फसवणुकीच्या दाव्यांवर (Fraud Claims) अधिक वेगाने आणि कार्यक्षमतेने प्रक्रिया करण्याचा अतिरिक्त दबाव असेल.

व्यवहारांच्या व्याख्येत बदल

RBI 'फसव्या' (Deceptive) व्यवहारांची व्याप्ती देखील वाढवत आहे. पूर्वी, जबरदस्ती किंवा हॅक झालेल्या खात्यांद्वारे होणारी अनेक फसवणूक वापरकर्त्याने अधिकृत केलेले व्यवहार मानली जात होती, ज्यामुळे पीडितांना फारसे संरक्षण मिळत नव्हते. नवीन व्याख्यांमध्ये अधिक मार्गदर्शक तत्त्वे समाविष्ट केली जातील, याचा अर्थ डिजिटल फसवणुकीचे अधिक प्रकार आता संरक्षण कक्षेत येतील. तथापि, यासाठी ग्राहकांना राष्ट्रीय सायबर क्राईम रिपोर्टिंग पोर्टलवरून (National Cyber Crime Reporting Portal) अधिकृत तक्रारीची प्रत सादर करावी लागेल.

गुंतवणूकदारांनी काय लक्ष ठेवावे?

बँकिंग क्षेत्राचा मागोवा घेणाऱ्या गुंतवणूकदारांनी या नियमांच्या पालनाशी संबंधित खर्चांवर लक्ष ठेवावे. बँका जानेवारी २०२७ च्या अंतिम मुदतीसाठी तयारी करत असताना, तंत्रज्ञानाशी संबंधित भांडवली खर्चात (Capital Expenditure) वाढ होण्याची शक्यता आहे. याव्यतिरिक्त, नवीन आणि कडक वेळेनुसार फसवणूक निवारण कार्यक्षमतेने व्यवस्थापित करण्याची बँकांची क्षमता हा त्यांच्या कामकाजाचा एक महत्त्वाचा मापदंड असेल. जरी या विलंबाने सिस्टीम अंमलबजावणीसाठी थोडा दिलासा मिळाला असला तरी, ग्राहकांच्या कडक संरक्षणाकडे आणि जलद विवाद निवारणाकडे वाढणारा कल बँकिंग उद्योगासाठी एक प्रमुख कार्यात्मक विषय राहील.