NRI बँकिंग ऍक्टिव्हिटीजवरील अधिक सखोल डेटा मिळावा, जेणेकरून उत्पादन रचना आणि धोरणात्मक निर्णय सुधारता येतील, अशी मागणी विश्लेषकांनी केली आहे. RBI कडे ठेवी आणि कर्जांचे आकडे असले तरी, मॅच्युरिटी पॅटर्न आणि देशानुसार शिल्लक यांसारखी विशिष्ट माहिती सध्या उपलब्ध नाही. अधिक पारदर्शकतेमुळे बँकांना NRI ग्राहकांसाठी अधिक चांगल्या योजना आखता येतील.

RBI च्या डेटामुळे NRI बँकिंग समजून घेण्यात अडचणी?

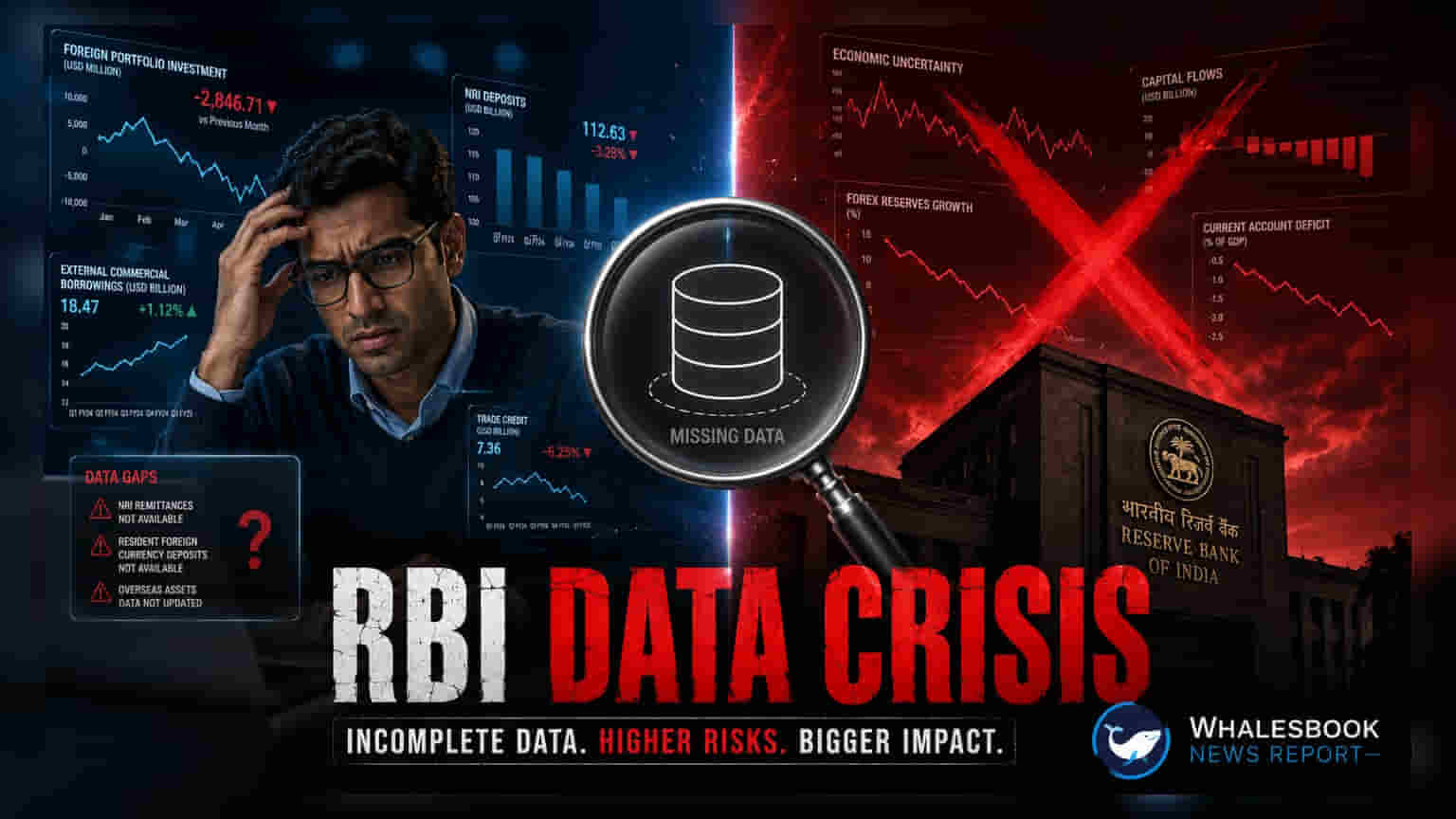

भारतीय रिझर्व्ह बँक (RBI) परकीय चलन ठेवी, विशेषतः फॉरेन करन्सी नॉन-रेसिडेंट (बँक) किंवा FCNR(B) खात्यांमध्ये आकर्षित करण्यासाठी प्रयत्न करत आहे. मात्र, या प्रयत्नांमध्ये एक तांत्रिक अडचण समोर आली आहे, ज्यामुळे वित्तीय क्षेत्रासमोर आव्हान उभे राहिले आहे. जरी ही खाती परकीय चलन प्रवाहात व्यवस्थापन करण्यासाठी महत्त्वाची असली, तरी उपलब्ध असलेल्या डेटाच्या अभावामुळे NRI बँकिंग ट्रेंड्सची पूर्ण माहिती मिळत नसल्याचे तज्ञांचे मत आहे.

सध्याच्या डेटा रिपोर्टिंगच्या मर्यादा

सध्या, RBI आपल्या मासिक बुलेटिन्स आणि 'हँडबुक ऑफ स्टॅटिस्टिक्स ऑन द इंडियन इकॉनॉमी' सारख्या वार्षिक प्रकाशनांमध्ये NRI ठेवींबद्दल माहिती देते. या रिपोर्ट्समध्ये एकूण थकित ठेवी आणि NRI खात्यांचे (उदा. NRE आणि NRO) वर्षानुवर्षे युएस डॉलरमधील फ्लो डेटाचा उच्च-स्तरीय आढावा मिळतो. तसेच, 'बॅलन्स ऑफ पेमेंट्स' टेबल्समध्ये निव्वळ आवक आणि जावक (inflows and outflows) बद्दल तिमाही अपडेट्स दिली जातात.

मात्र, हा डेटा अनेकदा वित्तीय संशोधक आणि उत्पादन व्यवस्थापकांना आवश्यक असलेल्या तपशिलापर्यंत पोहोचत नाही. उदाहरणार्थ, विशिष्ट NRI ठेव योजनांशी संबंधित कर्ज डेटा अनेकदा मासिक अहवालांमध्ये सामान्य फिक्स्ड डिपॉझिट्सवरील आगाऊ रकमेसह एकत्रित केला जातो. यामुळे NRI-विशिष्ट कर्ज पोर्टफोलिओची कामगिरी किंवा जोखीम प्रोफाइल वेगळे काढणे कठीण होते.

बँकिंग उत्पादनांसाठी तपशीलवार डेटाचे महत्त्व

वित्तीय तज्ञांच्या मते, NRI सेगमेंटला अधिक चांगल्या प्रकारे सेवा देण्यासाठी उद्योगाला अधिक सूक्ष्म माहितीची आवश्यकता आहे. यामध्ये सक्रिय खात्यांची संख्या, सरासरी शिल्लक, खातेदारांचे मूळ देश आणि ठेवींची मॅच्युरिटी पॅटर्न यांसारख्या तपशिलांचा समावेश आहे. कर्ज विभागात, कर्जाचे उद्देश, मॅच्युरिटी प्रोफाइल आणि मालमत्तेची गुणवत्ता (विशेषतः नॉन-परफॉर्मिंग ऍसेट्स किंवा बुडीत कर्जाची पातळी) याबद्दलचा डेटा बाजाराच्या स्थितीचे स्पष्ट चित्र देईल.

या विशिष्ट मेट्रिक्सशिवाय, बँकांना स्पर्धात्मक उत्पादने तयार करणे आव्हानात्मक वाटते, जी बिगर-निवासी ग्राहकांच्या प्रत्यक्ष गरजा आणि वर्तनाशी जुळतील. व्यावसायिक बँकांकडे वैयक्तिकरित्या हा डेटा असला तरी, तो सध्या सार्वजनिक स्वरूपात प्रमाणित किंवा सामायिक केलेला नाही, ज्यामुळे व्यापक बाजार विश्लेषणास अडथळा येतो. आता RBI आणि बँकांनी ग्राहकांच्या गोपनीयतेशी तडजोड न करता, त्यांच्या NRI व्यवसायाबद्दल अधिक सखोल माहिती नियमितपणे प्रकाशित करणारी प्रणाली स्थापित करण्याची गरज आहे.

बाजाराच्या आकलनावरील परिणाम

गुंतवणूकदार आणि बाजार विश्लेषकांसाठी, मुख्य मुद्दा पारदर्शकतेचा आहे. जर अधिक तपशीलवार डेटा उपलब्ध झाला, तर भारतीय बँकांना भांडवलाचे अधिक कार्यक्षम वाटप आणि चांगल्या प्रकारे लक्ष्यित वित्तीय सेवा देणे शक्य होईल. नियामक नवीन रिपोर्टिंग मानके सादर करेल का, ज्यामुळे बँकांना त्यांच्या NRI व्यवसाय विभागांबद्दल अधिक विशिष्ट प्रकटीकरण अनिवार्य केले जाईल, यावर लक्ष ठेवणे महत्त्वाचे ठरेल. यामुळे अखेरीस बाजार सहभागींना या बँकिंग क्षेत्राची वाढ आणि स्थिरता तपासण्याची क्षमता सुधारेल.