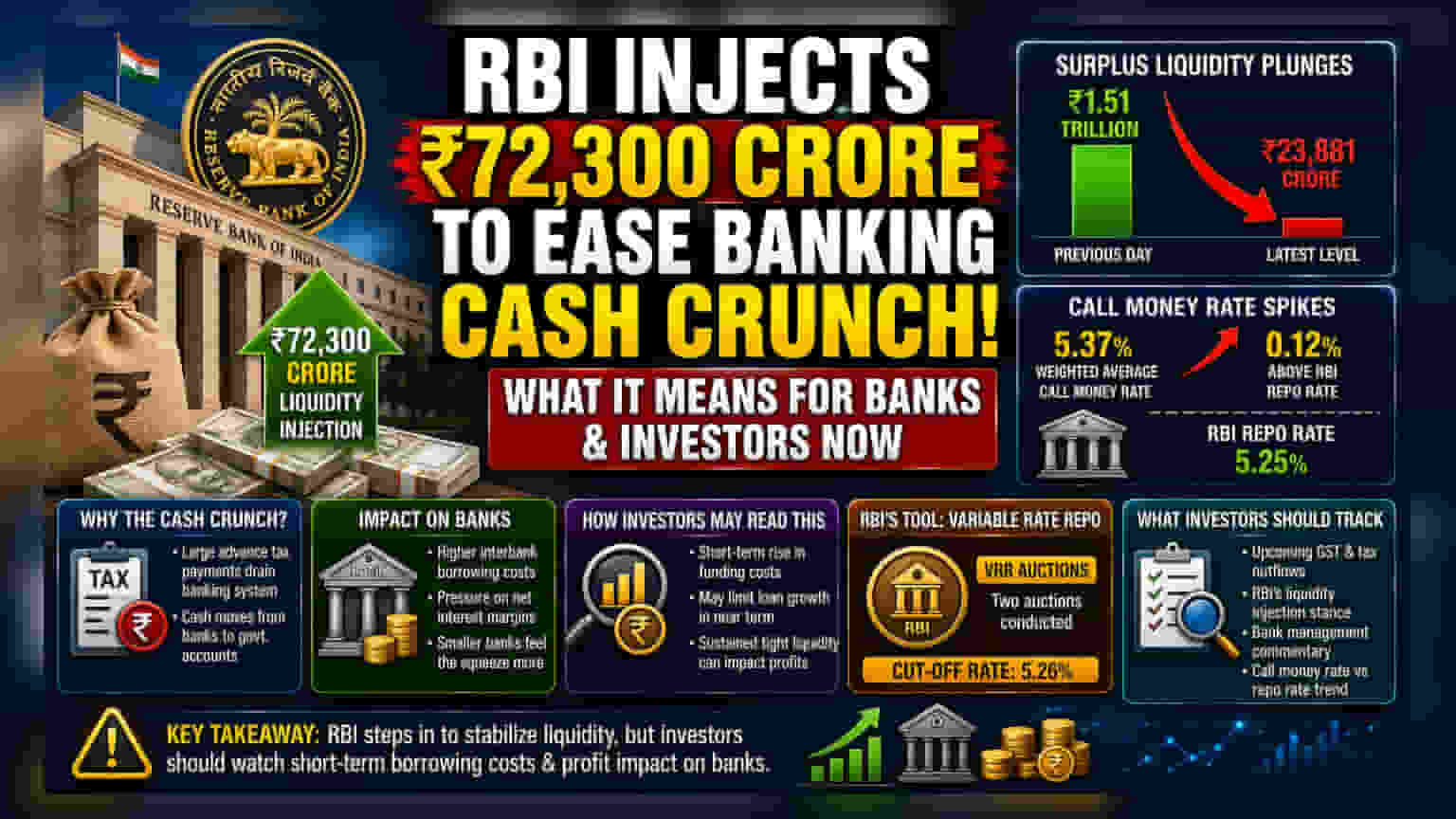

रिझर्व्ह बँक ऑफ इंडिया (RBI) ने बँकिंग सिस्टममध्ये **₹72,300 कोटी** अतिरिक्त तरलता (Liquidity) आणली आहे. ॲडव्हान्स टॅक्समुळे बाजारात अचानक पैशांची टंचाई निर्माण झाली होती, त्यावर हा उपाय आहे. बँकांची रोख रक्कम लक्षणीयरीत्या कमी झाली असून, अल्प मुदतीचे कर्ज महागले आहे. यामुळे बँकांच्या नफ्यावर आणि निधी खर्चावर (Funding Costs) काय परिणाम होईल, याकडे गुंतवणूकदारांनी लक्ष ठेवावे.

काय घडले?

रिझर्व्ह बँक ऑफ इंडिया (RBI) ने नुकतीच बँकिंग सिस्टममध्ये ₹72,300 कोटी इतकी मोठी रक्कम टाकली आहे. बाजारात पैशांचा अचानक तुटवडा जाणवत असल्याने RBI ने व्हेरिएबल रेट रेपो (VRR) ऑक्शनद्वारे ही तरलता वाढवली. मागील दिवसांच्या तुलनेत बँकिंग सिस्टीममधील अतिरिक्त रोख रक्कम ₹1.51 ट्रिलियन वरून घसरून फक्त ₹23,881.21 कोटी इतकी झाली होती, ज्यामुळे RBI ला हा हस्तक्षेप करावा लागला. यातील मुख्य ऑक्शनमध्ये 5.26% दराने पैसे बाजारात आणले गेले.

पैशांची टंचाई का निर्माण झाली?

सरकारी कामांमुळे बँकिंग सिस्टीममधील रोख रकमेत चढ-उतार होत असतात. यावेळी, ॲडव्हान्स टॅक्सच्या मोठ्या भरण्यामुळे बाजारात पैशांची टंचाई निर्माण झाली. जेव्हा कंपन्या आणि व्यक्ती मोठे टॅक्स भरतात, तेव्हा बँकिंग सिस्टीममधून पैसा सरकारकडे जातो. यामुळे व्यावसायिक बँकांकडे एकमेकांना कर्ज देण्यासाठी अतिरिक्त पैसा कमी पडतो. ₹1 ट्रिलियन वरून ही रक्कम ₹23,800 कोटी पर्यंत खाली येणे, हे दर्शवते की टॅक्स भरण्यामुळे सिस्टीममधून किती लवकर पैसा बाहेर जातो.

बँकिंग क्षेत्रावरील परिणाम?

जेव्हा बाजारात तरलता कमी होते, तेव्हा बँकांना एकमेकांकडून कर्ज घेण्याचा खर्च वाढतो. बुधवारच्या आकडेवारीनुसार, कॉल मनी रेट (Overnight Loans) 5.37% होता, जो RBI च्या रेपो रेटपेक्षा 0.12% ने जास्त आहे. गुंतवणूकदारांसाठी हा एक महत्त्वाचा संकेत आहे की बँकांना त्यांचे कामकाज सुरळीत ठेवण्यासाठी जास्त पैसे मोजावे लागत आहेत. बँकांना निधीसाठी जास्त पैसे द्यावे लागल्यास, त्यांच्या नेट इंटरेस्ट मार्जिनवर (Net Interest Margins) दबाव येऊ शकतो. हे मार्जिन म्हणजे बँका कर्जावर मिळणारे व्याज आणि ठेवींवरील व्याज यातील फरक.

गुंतवणूकदारांसाठी काय संकेत?

या लिक्विडिटी संकटाचा तात्काळ परिणाम म्हणजे बँकांसाठी अल्प मुदतीच्या कर्जाचा खर्च वाढला आहे. मोठ्या बँकांकडे निधीची सोय चांगली असू शकते, पण लहान आणि मध्यम बँकांना याचा फटका जास्त बसू शकतो. जर ही पैशांची टंचाई (Tight Liquidity) अशीच राहिली, तर बँका अल्प मुदतीत कर्ज देण्याचे प्रमाण वाढवण्यासाठी धाडस करणार नाहीत, कारण त्या स्वतःच्या रोख रकमेचे व्यवस्थापन करण्यावर लक्ष केंद्रित करतील. गुंतवणूकदार या चढ-उतारांवर लक्ष ठेवतात, कारण जास्त काळ अशी परिस्थिती राहिल्यास त्याचा बँकिंग स्टॉक्सच्या तिमाही नफ्यावर परिणाम होऊ शकतो, विशेषतः जर बँका वाढलेला खर्च ग्राहकांवर लगेच टाकू शकल्या नाहीत.

गुंतवणूकदारांनी काय तपासावे?

पुढील काळात, मार्केटमधील सहभागी वस्तू आणि सेवा कर (GST) सारख्या इतर कर भरण्याच्या तारखांवर लक्ष ठेवतील, कारण यामुळेही सिस्टीममधून पैसा बाहेर जाऊ शकतो. RBI किती वेळा अशा प्रकारे तरलता वाढवण्यासाठी हस्तक्षेप करते, हे कर्जाचे दर स्थिर ठेवण्यासाठी महत्त्वाचे ठरेल. आगामी रिझल्ट सीझनमध्ये बँकांच्या व्यवस्थापनाकडून निधी खर्च (Cost of Funds) आणि सध्याच्या परिस्थितीत ते लिक्विडिटी कशी व्यवस्थापित करत आहेत, याबद्दल येणारी माहिती गुंतवणूकदारांनी तपासावी. तसेच, कॉल मनी रेट सातत्याने रेपो रेटच्या वर राहणे, हे सूचित करेल की RBI ला अधिक सक्रियपणे तरलता व्यवस्थापन करावे लागेल.