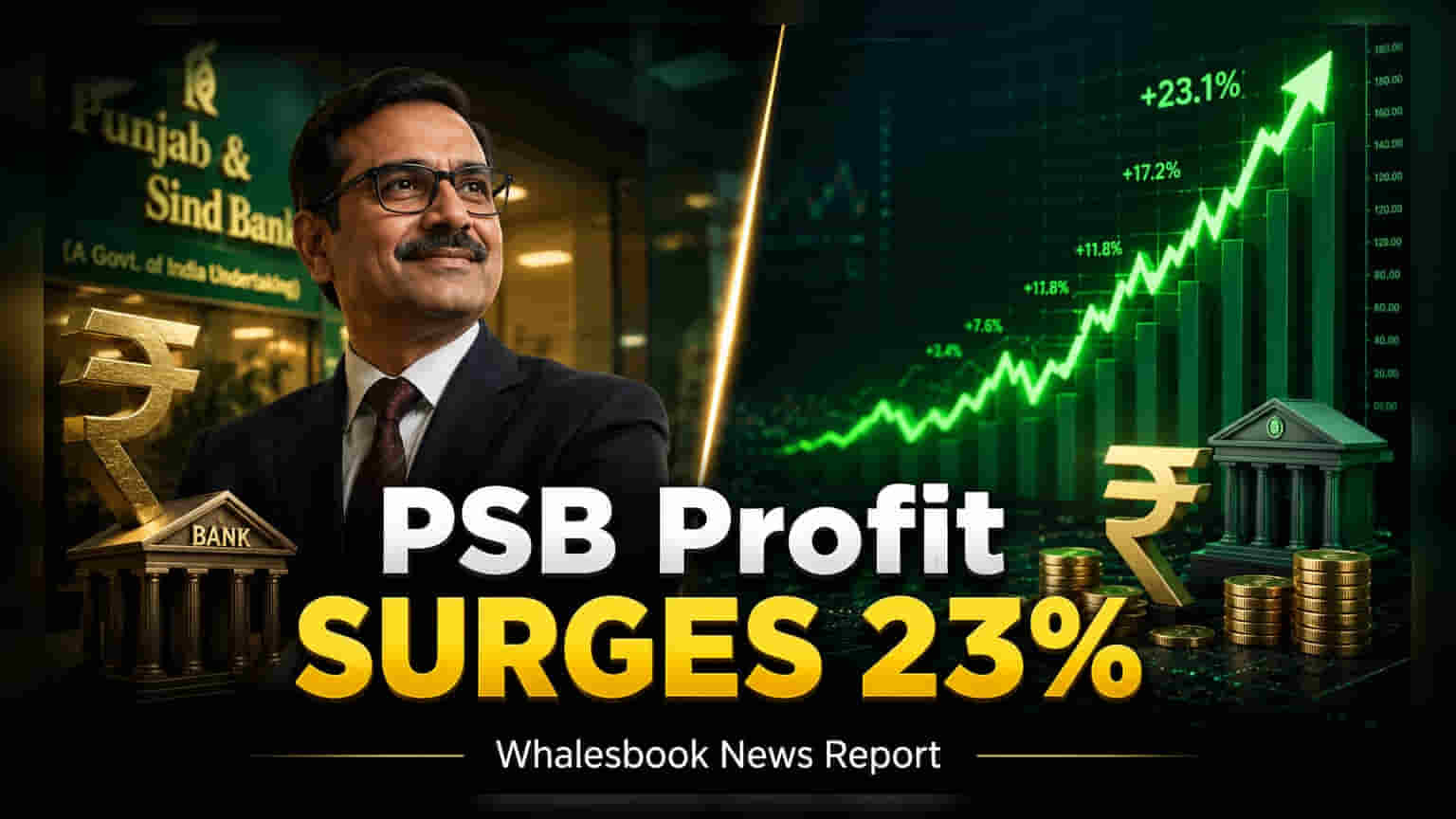

पंजाब अँड सिंध बँकेने (Punjab & Sind Bank) पहिल्या तिमाहीत (Q1 FY27) **23%** ची मजबूत वाढ नोंदवत **₹331 कोटींचा** नफा कमावला आहे. वाढलेले व्याज उत्पन्न आणि रिटेल, कृषी व MSME कर्जांचे वाढलेले प्रमाण यामागे मुख्य कारण ठरले आहे. बँकेच्या मालमत्तेच्या गुणवत्तेतही (Asset Quality) सुधारणा झाली असून, एकूण NPA **2.21%** पर्यंत खाली आले आहे.

पंजाब अँड सिंध बँकेचा दमदार तिमाही निकाल!

पंजाब अँड सिंध बँकेने जून 2026 अखेरच्या तिमाहीसाठी (Q1 FY27) आर्थिक निकाल जाहीर केले आहेत. बँकेने ₹331 कोटींचा निव्वळ नफा (Net Profit) नोंदवला आहे. मागील वर्षीच्या याच तिमाहीत हा नफा ₹269 कोटी होता. म्हणजेच, बँकेच्या नफ्यात 23.27% ची वाढ झाली आहे.

बँकेचे एकूण उत्पन्न (Total Income) देखील 15% पेक्षा जास्त वाढून ₹1,038 कोटी झाले आहे, जे मागील वर्षी ₹900 कोटी होते.

कर्जाचे नवे धोरण फायद्याचे ठरले

बँकेच्या या उत्कृष्ट कामगिरीमागे तिच्या कर्ज वितरण धोरणातील (Lending Strategy) बदल कारणीभूत आहे. आता बँकेच्या एकूण कर्जांपैकी 60% पेक्षा जास्त हिस्सा रिटेल, कृषी आणि MSME (RAM) सेगमेंटचा आहे. याचा अर्थ, बँक आता लहान आणि विविधीकृत कर्जांवर लक्ष केंद्रित करत आहे, ज्यामुळे एकूण क्रेडिट वितरणात सुधारणा झाली आहे. मोठ्या कॉर्पोरेट कर्जांवरील अवलंबित्व कमी करण्याचा बँकेचा हा प्रयत्न आहे.

मालमत्तेची गुणवत्ता सुधारली

या तिमाहीतील सर्वात लक्षवेधी बाब म्हणजे बँकेच्या मालमत्तेच्या गुणवत्तेत (Asset Quality) झालेली सुधारणा. एकूण NPA (Gross Non-Performing Assets) प्रमाण 3.34% वरून घसरून 2.21% वर आले आहे. हे 113 बेस पॉइंट्सचे घट दर्शवते की बँकेचे कर्ज पुस्तक (Loan Book) आता अधिक स्वच्छ आहे आणि वसुलीचे प्रयत्न अधिक प्रभावी ठरत आहेत. निव्वळ NPA (Net Non-Performing Assets) प्रमाणही 0.91% वरून 0.65% पर्यंत खाली आले आहे.

गुंतवणूकदारांसाठी महत्त्वाचे मुद्दे

गुंतवणूकदारांसाठी, बँकेच्या कर्जातील वाढीची टिकाऊपणा (Sustainability of Loan Growth) तपासणे महत्त्वाचे ठरेल. RAM सेगमेंटमध्ये बँकेचा वाढता वाटा पाहता, नवीन कर्ज किती लवकर NPA होतात यावर लक्ष ठेवावे लागेल (Slippage Ratio). तसेच, बदलत्या आर्थिक परिस्थितीत बँकेची NPA पातळी कायम ठेवण्याची क्षमता तिच्या दीर्घकालीन आरोग्यासाठी महत्त्वाची ठरेल.

येत्या आर्थिक वर्षासाठी बँकेचे क्रेडिट ग्रोथ टार्गेट (Credit Growth Target), ठेवी (Deposit Mobilization) वाढवण्याची योजना आणि ऑपरेटिंग खर्चात (Cost-to-Income Ratio) होणारे बदल यावर लक्ष ठेवणे गुंतवणूकदारांसाठी फायदेशीर ठरू शकते.