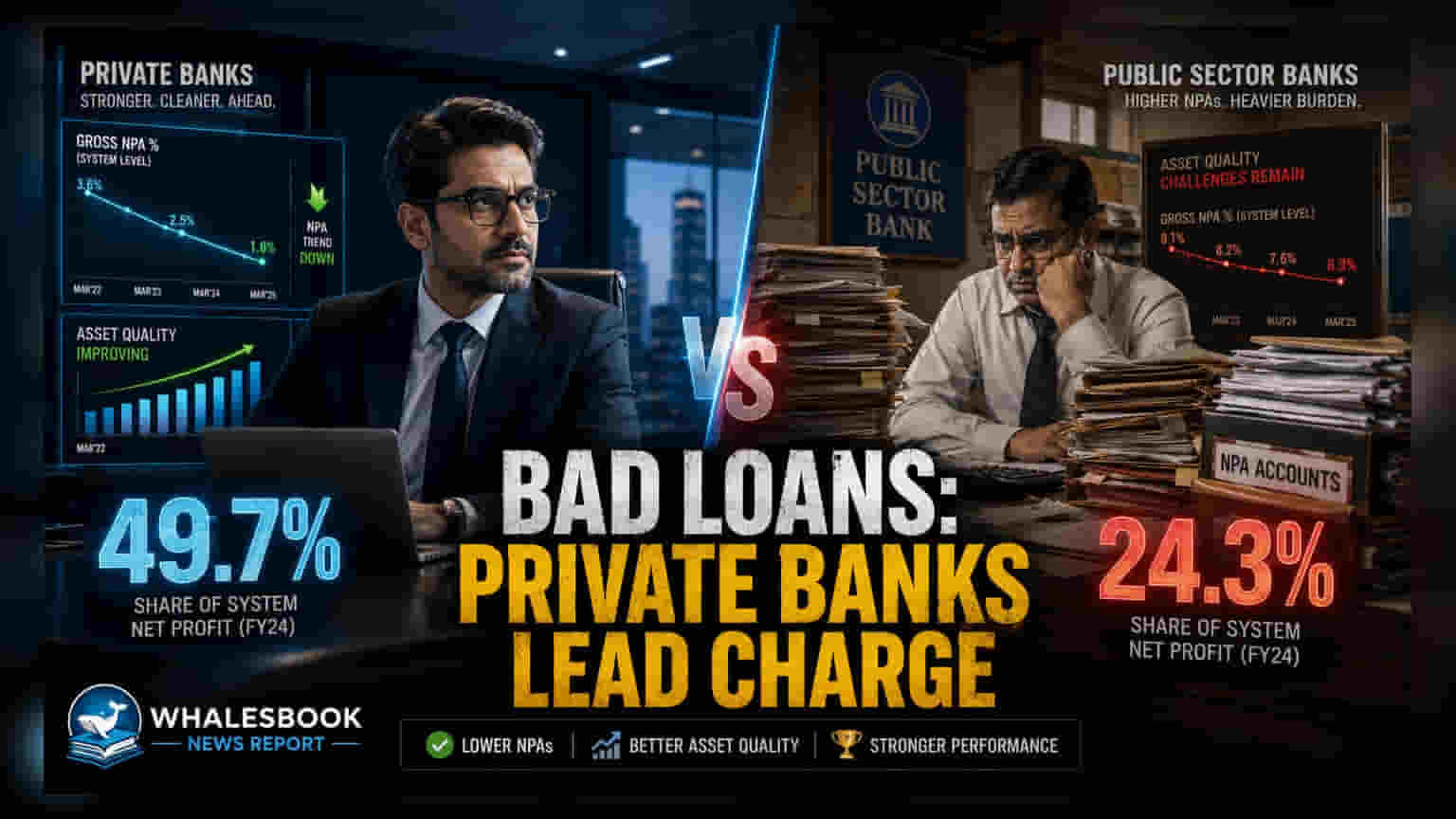

FY26 मध्ये खाजगी क्षेत्रातील बँकांनी त्यांच्या एनपीए (NPA) किंवा बुडीत कर्जांपैकी जवळपास निम्मे, म्हणजेच **49.7%** राइट-ऑफ केले आहेत. सार्वजनिक क्षेत्रातील बँकांनी याच काळात केवळ **24.3%** NPA राइट-ऑफ केले होते. या रणनीतीमुळे खाजगी बँकांना त्यांची बॅलन्स शीट स्वच्छ ठेवण्यास मदत होते, जरी सार्वजनिक बँकांकडे अजूनही बँकिंग क्षेत्रातील एकूण एनपीएचा मोठा हिस्सा आहे.

खाजगी बँकांकडून एनपीएचा डोंगर कमी

भारतीय खाजगी बँकांनी त्यांची बॅलन्स शीट स्वच्छ करण्याच्या दिशेने मोठे पाऊल उचलले आहे. नवीन आकडेवारीनुसार, त्यांनी 2025-26 या आर्थिक वर्षात त्यांच्या नॉन-परफॉर्मिंग ऍसेट्स (NPA) किंवा बुडीत कर्जांपैकी 49.7% राइट-ऑफ केले आहेत. खाजगी बँकांचा हा दृष्टिकोन सार्वजनिक क्षेत्रातील बँकांपेक्षा खूपच आक्रमक आहे, ज्यांनी याच काळात त्यांच्या बुडीत कर्जांपैकी केवळ 24.3% राइट-ऑफ केले.

बँकांच्या बॅलन्स शीटवरील परिणाम

खाजगी बँका एनपीए वेगाने कमी करत असल्या तरी, भारतीय बँकिंग प्रणालीतील एकूण बुडीत कर्जांपैकी 63.2% वाटा अजूनही सार्वजनिक क्षेत्रातील बँकांकडे आहे. संपूर्ण बँकिंग क्षेत्राने FY26 मध्ये अंदाजे ₹1.28 लाख कोटी एनपीए राइट-ऑफ केले, जे एकूण एनपीएच्या सुमारे 33.2% आहे. राइट-ऑफ ही एक सामान्य अकाउंटिंग पद्धत आहे, ज्याद्वारे बँका वसूल न होणारी कर्जे त्यांच्या सक्रिय बॅलन्स शीटमधून काढून टाकतात, जेणेकरून त्यांना नवीन कर्ज देण्यावर लक्ष केंद्रित करता येते.

कर्ज वसुलीतील धोरणात्मक फरक

राइट-ऑफ दरातील हा फरक दर्शवितो की विविध प्रकारच्या बँका कर्ज बुडाल्यावर कसे वागतात. खाजगी बँका अनेकदा त्यांची बॅलन्स शीट सुधारण्यासाठी, आर्थिक गुणोत्तर (Financial Ratios) वाढवण्यासाठी आणि जुन्या, नॉन-परफॉर्मिंग खात्यांचा बोजा कमी करण्यासाठी प्राधान्य देतात. याउलट, सार्वजनिक क्षेत्रातील बँका अनेकदा दीर्घकालीन वसुली प्रक्रियेवर, जसे की कायदेशीर कारवाई किंवा पुनर्रचना (Restructuring), लक्ष केंद्रित करतात जेणेकरून कालांतराने निधी परत मिळवता येईल.

उद्योग विश्लेषकांच्या मते, खाजगी बँकांमध्ये राइट-ऑफ वाढण्याची कारणे सध्याच्या क्रेडिट लँडस्केपशी जोडलेली असू शकतात. काही रिटेल कर्ज विभाग (Retail loan segments) आणि मायक्रोफायनान्स पोर्टफोलिओमधील घसरणीमुळे उच्च तरतुदी (Provisions) आणि त्यानंतर राइट-ऑफची आवश्यकता निर्माण झाली आहे. या खात्यांना सक्रियपणे साफ करून, खाजगी कर्जदाते एनपीए जमा होण्यापासून रोखण्याचा आणि त्यांच्या एकूण नफाक्षमतेवर (Profitability) व भांडवली पर्याप्ततेवर (Capital Adequacy) परिणाम होण्यापासून टाळण्याचा प्रयत्न करत आहेत.

गुंतवणूकदारांसाठी, मुख्य निरीक्षण हे राइट-ऑफचा वैयक्तिक बँकांच्या नफा मार्जिनवर होणारा परिणाम असेल. बॅलन्स शीट स्वच्छ करणे हे दीर्घकालीन आरोग्यासाठी सकारात्मक पाऊल मानले जात असले तरी, नवीन बुडीत कर्जांची निर्मिती नियंत्रणात राहते की नाही यावर गुंतवणूकदारांनी लक्ष ठेवले पाहिजे. मायक्रोफायनान्स किंवा असुरक्षित रिटेल क्रेडिटसारख्या क्षेत्रांतील उच्च राइट-ऑफ पातळी धोकादायक घटक राहू शकते, ज्यामुळे या विभागांमध्ये जास्त प्रमाणात गुंतवणूक असलेल्या बँकांच्या भविष्यातील कमाईच्या गुणवत्तेवर परिणाम होऊ शकतो. आगामी तिमाही निकालांमध्ये खाजगी आणि सार्वजनिक कर्जदारांच्या मालमत्तेच्या गुणवत्तेच्या (Asset Quality) कामगिरीवर लक्ष केंद्रित केले जाईल, जेणेकरून हे राइट-ऑफ नमुने बँकिंग क्षेत्राला स्थिर करत राहतात की नाही हे पाहता येईल.