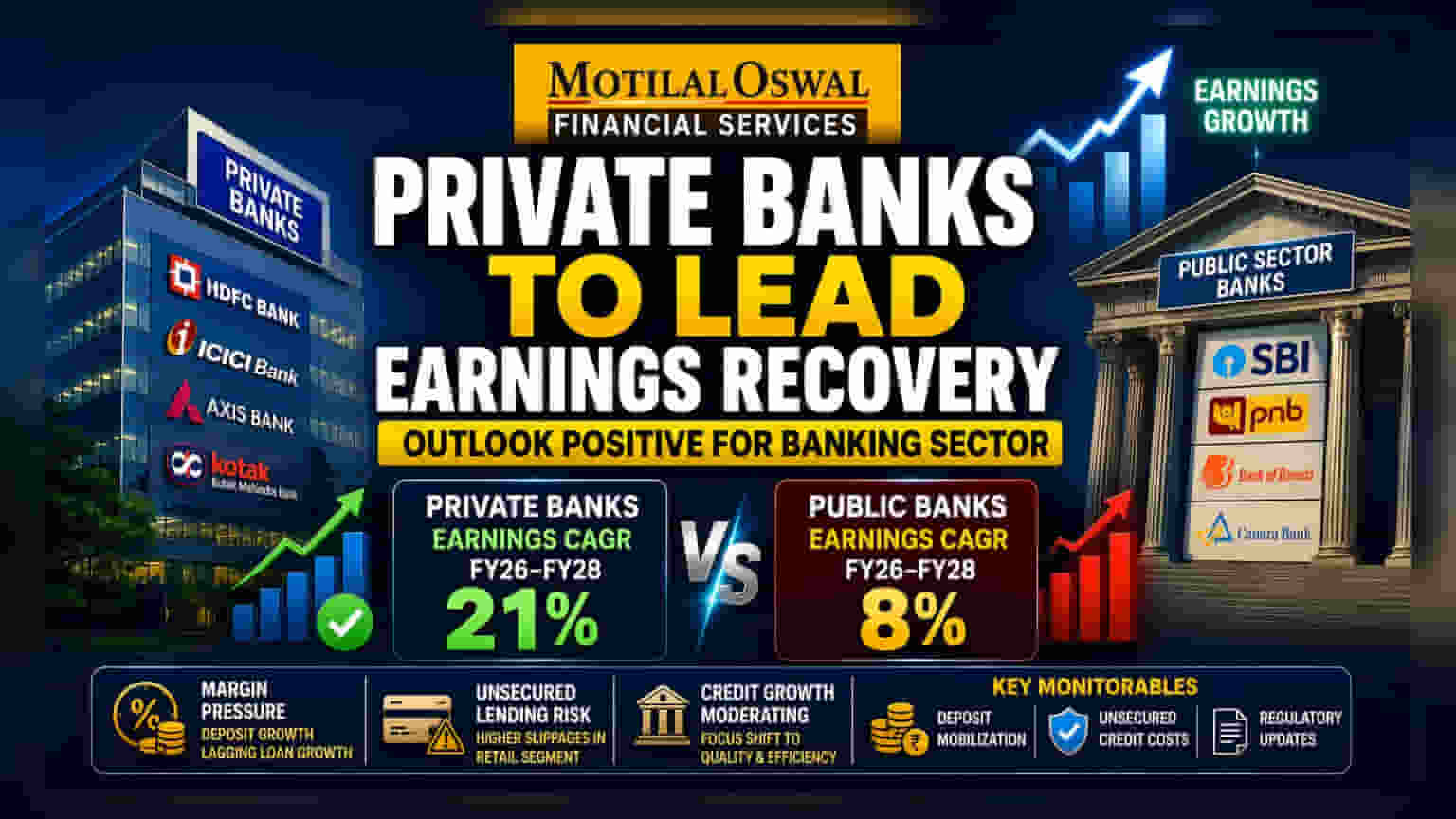

खाजगी क्षेत्रातील बँका लवकरच मोठ्या कमाईच्या दिशेने वाटचाल करतील, असा अंदाज मोतीलाल ओसवाल फायनान्शियल सर्व्हिसेसने वर्तवला आहे. २०२८ पर्यंत खाजगी बँकांच्या नफ्यात २१% वाढीचा अंदाज आहे, तर सरकारी बँकांमध्ये ही वाढ केवळ ८% राहील. मात्र, मार्जिनवरील दबाव आणि असुरक्षित किरकोळ कर्जातील जोखीम याकडे गुंतवणूकदारांनी लक्ष देणे गरजेचे आहे.

काय घडले?

भारतातील बँकिंग क्षेत्रासाठी एक सकारात्मक बातमी समोर आली आहे. मोतीलाल ओसवाल फायनान्शियल सर्व्हिसेस (MOFSL) च्या अहवालानुसार, आगामी काळात खाजगी बँका नफ्यात सर्वाधिक वाढ करतील. या अहवालात असे म्हटले आहे की, खाजगी बँका सार्वजनिक क्षेत्रातील बँकांच्या तुलनेत चांगली कामगिरी करतील. MOFSL च्या अंदाजानुसार, आर्थिक वर्ष २०२६ ते २०२८ दरम्यान खाजगी बँकांच्या नफ्यात सरासरी २१% चक्रवाढ वार्षिक वाढ (CAGR) अपेक्षित आहे. याउलट, याच कालावधीत सार्वजनिक क्षेत्रातील बँकांच्या नफ्यात केवळ ८% CAGR वाढीचा अंदाज आहे.

गुंतवणूकदारांसाठी महत्त्व

या अंदाजामुळे भारतीय बँकिंग क्षेत्रातील गतिशीलतेत बदल होण्याची शक्यता आहे. मागील दोन वर्षांपासून अनेक गुंतवणूकदार सार्वजनिक क्षेत्रातील बँकांना पसंती देत होते, कारण त्यांच्या ताळेबंदात (Balance Sheet) सुधारणा झाली होती. मात्र, हा अहवाल सूचित करतो की आता खाजगी बँका पुन्हा एकदा आकर्षक ठरू शकतात. खाजगी बँकांच्या नफ्यात अपेक्षित असलेली २१% वाढ दर्शवते की या बँकांनी अलीकडील आर्थिक आव्हानांवर मात केली आहे आणि आता त्या नफा वाढीसाठी सज्ज आहेत.

मार्जिन आणि ठेवींचे आव्हान

जरी नफ्याचा अंदाज सकारात्मक असला तरी, बँकिंग क्षेत्रासमोर काही आव्हाने आहेत. सध्या, देशभरातील बँकांना अनुकूल व्याजदराने ठेवी (Deposits) आकर्षित करण्यासाठी संघर्ष करावा लागत आहे. कर्जाच्या वाढीच्या तुलनेत ठेवींची वाढ कमी असल्याने, बँकांना कर्जाची मागणी पूर्ण करण्यासाठी महागड्या मार्गांचा अवलंब करावा लागत आहे. यामुळे नेट इंटरेस्ट मार्जिनवर (NIM) दबाव येत आहे. NIM म्हणजे बँकांना कर्जावर मिळणारे व्याज आणि ठेवीदारांना द्यावे लागणारे व्याज यातील फरक. त्यामुळे, जरी कर्ज वाढले तरी, स्वस्त ठेवी न मिळाल्यास बँकांच्या नफ्यावर परिणाम होऊ शकतो.

असुरक्षित कर्जांचा धोका

गुंतवणूकदारांनी खाजगी बँकांच्या असुरक्षित किरकोळ कर्जांवर (Unsecured Retail Lending) लक्ष ठेवणे महत्त्वाचे आहे. यामध्ये वैयक्तिक कर्ज (Personal Loans) आणि क्रेडिट कार्ड्सचा समावेश होतो. आर्थिक स्थिरतेच्या अहवालानुसार, सार्वजनिक क्षेत्रातील बँकांच्या तुलनेत खाजगी बँकांकडे या असुरक्षित कर्जांचे प्रमाण अधिक आहे. रिझर्व्हल बँक ऑफ इंडिया (RBI) सह नियामक संस्थांनी या विभागातील वाढत्या बुडीत कर्जांबद्दल (Slippages) चिंता व्यक्त केली आहे. एकूण मालमत्तेची गुणवत्ता (Asset Quality) स्थिर असली तरी, किरकोळ कर्जातील नवीन बुडीत कर्जांचा एक मोठा भाग असुरक्षित कर्जांमधून आला आहे. जर आर्थिक परिस्थिती आणखी बिकट झाली, तर या प्रकारात वेगाने वाढ करणाऱ्या बँकांना अधिक क्रेडिट खर्चाचा सामना करावा लागू शकतो.

व्यापक क्षेत्राचा संदर्भ

एकंदरीत, भारतीय बँकिंग क्षेत्र वेगाने होणाऱ्या कर्ज विस्ताराच्या टप्प्यातून आता अधिक मोजक्या वाढीच्या वातावरणात प्रवेश करत आहे. आर्थिक वर्ष २०२६ मधील दुहेरी-अंकी वाढीच्या तुलनेत २०२७ मध्ये कर्ज वाढीचा वेग कमी होण्याची अपेक्षा आहे. बँका क्रेडिट-टू-डिपॉझिट गुणोत्तर (Credit-to-Deposit Ratio) राखण्यावर आणि आक्रमक कर्ज विस्ताराऐवजी मालमत्तेच्या गुणवत्तेला प्राधान्य देण्यावर लक्ष केंद्रित करत असल्याने, ही नरमाई आर्थिक चक्राचा एक नैसर्गिक भाग आहे. व्यवस्थापनाचे लक्ष आता कार्यक्षमता, डिजिटल अवलंब आणि निधीच्या खर्चाचे व्यवस्थापन यावर अधिक केंद्रित होत आहे.

गुंतवणूकदारांनी काय पहावे?

क्षेत्राच्या उत्क्रांतीनुसार, गुंतवणूकदारांनी अनेक महत्त्वाच्या निर्देशक गोष्टींवर लक्ष ठेवावे. प्रथम, ठेवी जमा करणे (Deposit Mobilization) हा सर्वात महत्त्वाचा घटक राहील; ज्या बँका कमी खर्चात चालू आणि बचत खात्यातील (Current and Savings Accounts - CASA) ठेवी यशस्वीरित्या वाढवतात, त्या त्यांचे मार्जिन सुरक्षित ठेवण्यासाठी अधिक चांगल्या स्थितीत असतील. दुसरे म्हणजे, असुरक्षित किरकोळ कर्जांमधील क्रेडिट खर्चाचा कल (Credit Cost Trends) हे निश्चित करेल की बँकांचे नफा लक्ष्य साध्य करता येतील की नाही. अखेरीस, असुरक्षित कर्ज आणि प्रोव्हिजनिंग आवश्यकतांशी संबंधित नियामक धोरणांमधील अद्यतने (Updates) भांडवली बफरवर (Capital Buffers) संभाव्य परिणामाबद्दल माहिती देतील. या घटकांवर लक्ष ठेवल्याने गुंतवणूकदारांना स्पर्धात्मक आणि अत्यंत नियमन केलेल्या वातावरणात अपेक्षित नफा वाढ टिकवून ठेवता येईल की नाही हे समजण्यास मदत होईल.