नवीन ट्रान्सयुनियन सिबिल (TransUnion CIBIL) डेटानुसार, भारतात वैयक्तिक उद्योजकांना दिले जाणारे कर्ज हे पारंपरिक व्यावसायिक संस्थांना दिलेल्या कर्जापेक्षा लक्षणीय वेगाने वाढत आहे. यामुळे MSMEs भांडवल कसे मिळवतात यावर मोठा बदल दिसून येतो. मात्र, अहवालात असुरक्षित व्यवसाय कर्जांमध्ये वाढत्या थकीत कर्जाच्या दराबद्दल (delinquency rates) इशाराही देण्यात आला आहे.

वैयक्तिक कर्जांमध्ये वाढ

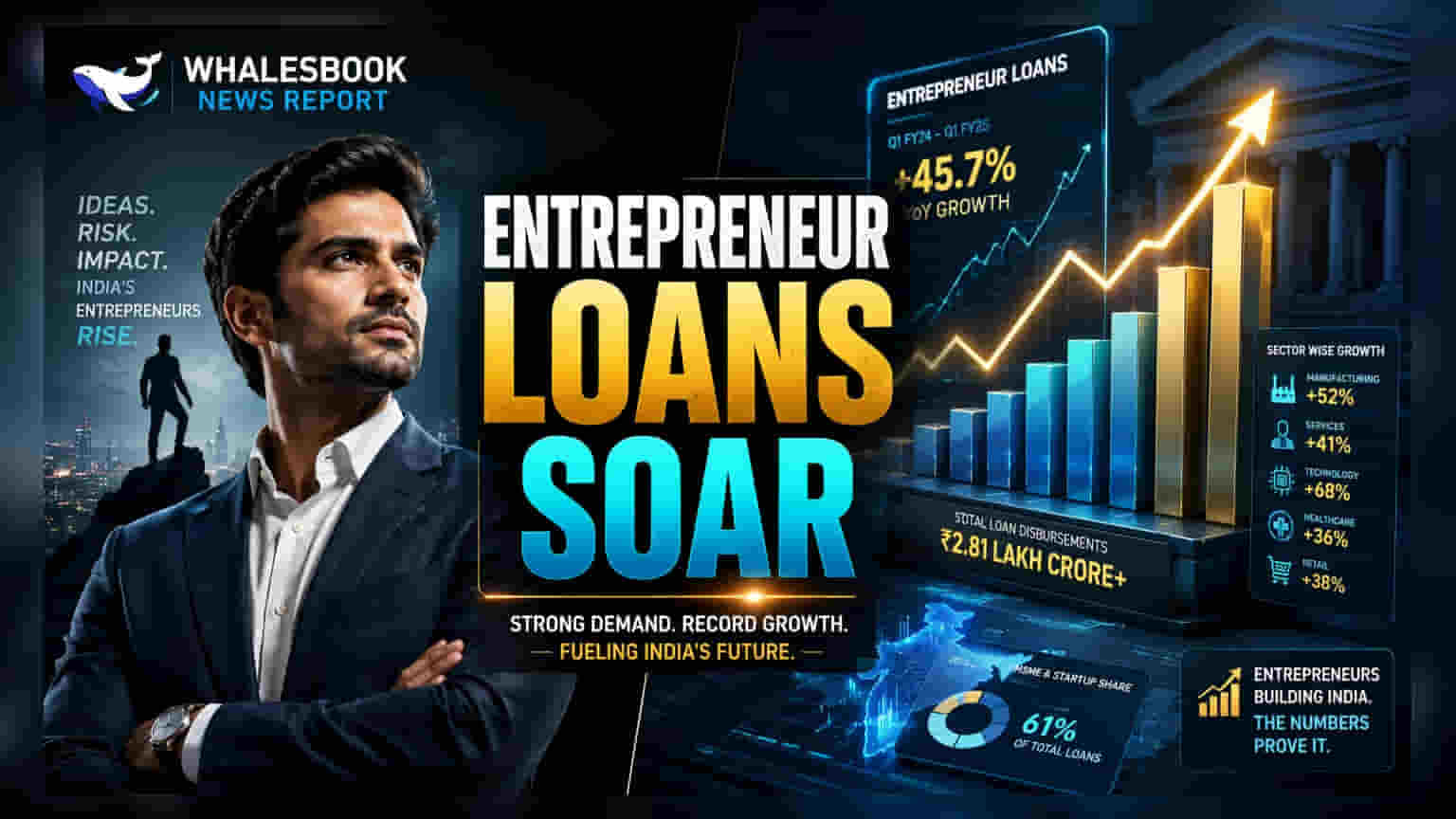

ट्रान्सयुनियन सिबिलच्या अहवालातून भारतीय लघु, लहान आणि मध्यम उद्योगांचे (MSMEs) कर्ज घेण्याचे बदलते स्वरूप समोर आले आहे. मार्च 2023 ते मार्च 2026 या काळात, वैयक्तिक उद्योजकांना दिलेल्या कर्जांची वाढ पारंपरिक व्यावसायिक संस्थांना दिलेल्या कर्जांच्या तुलनेत 1.8 पट अधिक वेगाने झाली आहे. यावरून असे दिसून येते की अनेक छोटे व्यावसायिक मालक आता औपचारिक व्यावसायिक संरचनांऐवजी वैयक्तिक स्तरावर कर्ज घेण्यास प्राधान्य देत आहेत किंवा त्यांना ते अधिक सहज उपलब्ध होत आहे.

MSME कर्जाचा आवाका

मार्च 2026 पर्यंत, भारतातील एकूण व्यावसायिक कर्जाचा आकडा ₹65.8 ट्रिलियन पर्यंत पोहोचला, जो मागील वर्षाच्या तुलनेत 14% ने वाढला आहे. वैयक्तिक कर्जदार आता एकूण व्यावसायिक कर्जापैकी 28% वाटा उचलत आहेत. मालमत्तेवरील कर्ज (loan-against-property) आणि व्यावसायिक वाहनांसाठीचे कर्ज (commercial vehicle loans) यांमध्ये त्यांचा वाटा अनुक्रमे 68% आणि 76% आहे. यामुळे वैयक्तिक उद्योजक बँका आणि NBFCs साठी एक महत्त्वाचा, पण गुंतागुंतीचा विभाग बनले आहेत.

असुरक्षित कर्जांमध्ये वाढता धोका

एकूण पत बाजारात स्थिरता दिसत असली तरी, अहवालात काही जोखमीचे मुद्दे समोर आले आहेत ज्याकडे गुंतवणूकदारांनी लक्ष देणे आवश्यक आहे. एकूण थकीत कर्जाचा दर (90 दिवसांपेक्षा जास्त थकीत) 1.8% आहे. तथापि, व्यावसायिक संस्थांना दिलेल्या असुरक्षित व्यवसाय कर्जांमध्ये थकीत कर्जाचा दर 7.2% इतका जास्त आहे. तसेच, ₹2 लाख ते ₹10 लाख दरम्यान कर्ज असलेल्या लहान कर्जदारांमध्ये 5.6% थकीत कर्जाचा दर दिसून आला. 2025 च्या पहिल्या तिमाहीत दिलेली असुरक्षित कर्जे आधीच तणावाखाली असल्याचे संकेत मिळत आहेत.

कोण कोणाला कर्ज देत आहे?

सार्वजनिक क्षेत्रातील बँका लहान उद्योगांना कर्ज देण्यामध्ये आघाडीवर आहेत. दुसरीकडे, नॉन-बँकिंग फायनान्शियल कंपन्या (NBFCs) ₹10 लाख ते ₹2 कोटी दरम्यानच्या कर्जांमध्ये सक्रियपणे विस्तार करत आहेत. खाजगी बँ मोठ्या व्यावसायिक कर्जांमध्ये आपले स्थान टिकवून आहेत. बाजारातील या विभागणीमुळे विविध MSME वर्गांमध्ये वित्तीय संस्था कशा प्रकारे जोखीम व्यवस्थापित करत आहेत हे दिसून येते.

बाजारपेठेची मोठी क्षमता

कर्जांमध्ये वाढ होऊनही, भारतातील MSME क्षेत्र अजूनही मोठ्या प्रमाणावर अप्रयुक्त आहे. अंदाजे 8.7 कोटी नोंदणीकृत MSMEs पैकी केवळ 3.6 कोटी MSMEs ने औपचारिक कर्ज घेतले आहे. याचा अर्थ सुमारे 60% क्षेत्राला औपचारिक वित्तपुरवठा मिळालेला नाही, जी कर्जदारांसाठी दीर्घकालीन वाढीची संधी आहे. वित्तीय संस्था या पहिल्यांदा कर्ज घेणाऱ्यांना मालमत्तेची गुणवत्ता न गमावता कशा प्रकारे औपचारिक बँकिंग प्रणालीमध्ये आणतात यावर गुंतवणूकदारांचे लक्ष असू शकते.

गुंतवणूकदारांनी काय तपासावे?

भविष्यात, MSME क्षेत्रातील मोठ्या प्रमाणात कर्ज असलेल्या कर्जदारांच्या मालमत्तेच्या गुणवत्तेतील कल, विशेषतः असुरक्षित आणि लहान कर्जांच्या विभागांमध्ये, तपासणे महत्त्वाचे ठरेल. गुंतवणूकदार तिमाही निकालांमध्ये कर्ज खर्च (credit costs) आणि थकीत कर्जाच्या पातळीवरील व्यवस्थापनाच्या (management) निरीक्षणांवर लक्ष ठेवू शकतात. तसेच, वैयक्तिक आणि व्यावसायिक कर्ज पुस्तिकेतील वाढीचा दर ट्रॅक केल्याने, वैयक्तिक क्षमतेने कर्ज घेण्याकडे सुरू असलेला कल कायम राहील की नाही हे समजण्यास मदत होईल.