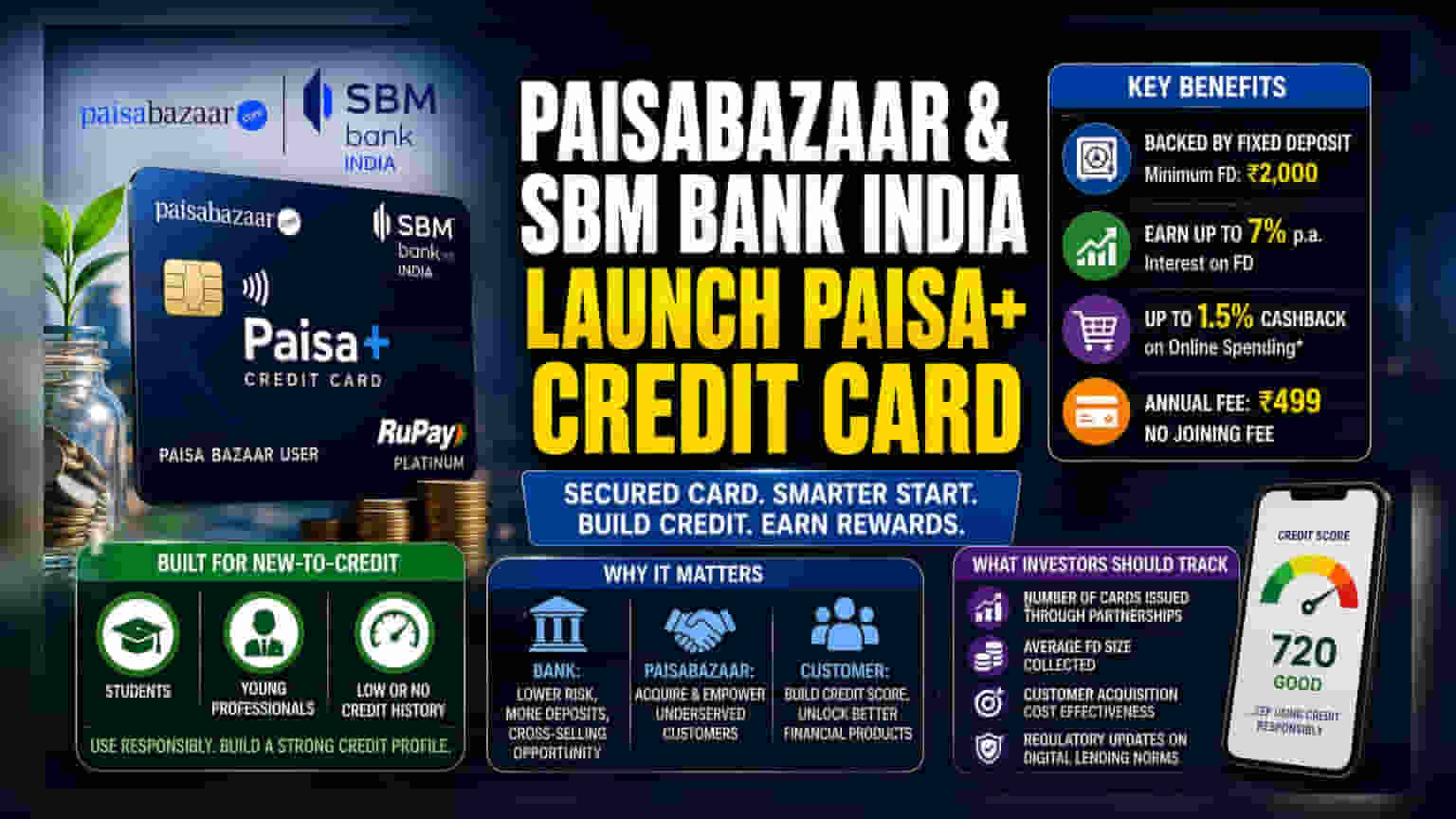

Paisabazaar आणि SBM Bank India ने एक नवीन सिक्युअर्ड क्रेडिट कार्ड (Secured Credit Card) सादर केले आहे. यासाठी फक्त **₹2,000** ची फिक्स्ड डिपॉझिट (FD) आवश्यक आहे. या नवीन उपक्रमाने भारतात मोठ्या प्रमाणात वाढत असलेल्या 'new-to-credit' म्हणजेच ज्यांचा क्रेडिट हिस्ट्री (Credit History) नाही अशा ग्राहकांना क्रेडिट मिळवण्याचा सुरक्षित मार्ग मिळेल, तसेच त्यांना FD वर व्याजही मिळेल.

काय घडले?

फिनटेक मार्केटप्लेस Paisabazaar आणि SBM Bank India यांनी मिळून 'SBM Paisabazaar Paisa+ Credit Card' लाँच करण्याची घोषणा केली आहे. हे एक सिक्युअर्ड क्रेडिट कार्ड आहे, म्हणजेच हे कार्ड क्रेडिट स्कोरवर आधारित नसून फिक्स्ड डिपॉझिट (FD) द्वारे समर्थित आहे. ग्राहकांना हे कार्ड मिळवण्यासाठी SBM Bank India मध्ये कमीतकमी ₹2,000 ची फिक्स्ड डिपॉझिट उघडावी लागेल. कार्डची क्रेडिट लिमिट (Credit Limit) जमा केलेल्या रकमेवर अवलंबून असेल. या FD वर 7% पर्यंत वार्षिक व्याज मिळेल आणि कार्डधारकांना त्यांच्या डिपॉझिट बॅलन्सवर अवलंबून ऑनलाइन खर्चावर 1.5% पर्यंत कॅशबॅक (Cashback) मिळू शकतो. या कार्डचे वार्षिक शुल्क ₹499 आहे, परंतु जॉइनिंग फी (Joining Fee) नाही.

सिक्युअर्ड कार्ड्समागील रणनीती

या उत्पादनामुळे 'new-to-credit' सेगमेंटला लक्ष्य केले जात आहे. यामध्ये विद्यार्थी, तरुण व्यावसायिक आणि ज्यांच्याकडे क्रेडिट हिस्ट्री नाही किंवा कमी क्रेडिट स्कोर आहे, अशा लोकांना पारंपरिक अनसिक्युअर्ड क्रेडिट कार्ड मिळवणे कठीण जाते. फिक्स्ड डिपॉझिट तारण (Collateral) म्हणून ठेवून, बँक आपला धोका लक्षणीयरीत्या कमी करते. ग्राहकांसाठी, क्रेडिट प्रोफाइल तयार करण्याचा हा एक चांगला मार्ग आहे. जबाबदारीने वापरल्यास, भविष्यात ते अनसिक्युअर्ड कर्ज किंवा कार्डसाठी पात्र ठरू शकतात. फिनटेक प्लॅटफॉर्मसाठी, हे उत्पादन अशा ग्राहकांना मिळविण्यात मदत करते ज्यांना अन्यथा स्टँडर्ड क्रेडिट अंडररायटिंग सिस्टीम नाकारू शकतात.

क्रेडिट मार्केटसाठी याचे महत्त्व

डिजिटल कर्जदार आणि बँकांसाठी, कमी क्रेडिट जोखमीसह ग्राहक वर्ग वाढविण्यासाठी सिक्युअर्ड क्रेडिट कार्ड्स एक महत्त्वाचे साधन बनले आहेत. भारतीय बाजारपेठेत, औपचारिक क्रेडिट चॅनेल्सद्वारे सेवा न मिळालेली मोठी लोकसंख्या आहे. अशा भागीदारीमुळे मार्केटप्लेसना दुहेरी उद्देशाने आर्थिक उत्पादन ऑफर करता येते: FD द्वारे बचत साधन आणि क्रेडिट कार्ड म्हणून आर्थिक उत्पादन. बँकेसाठी, हे ठेवी मिळवण्याचा आणि नवीन ग्राहकांना इतर बँकिंग उत्पादने क्रॉस-सेल करण्याचा एक मार्ग आहे. हे मॉडेल मोठ्या प्रमाणात ग्राहक मिळवण्यावर आधारित आहे, जिथे पहिल्यांदा वापरणाऱ्या मोठ्या संख्येने लोकांना बँकिंग इकोसिस्टममध्ये आणण्याचे उद्दिष्ट आहे.

जोखीम आणि नियामक वातावरण

जरी या उत्पादनात तारणामुळे बँकेसाठी जोखीम कमी असली तरी, गुंतवणूकदार या क्षेत्रात अनेक व्यापक घटकांवर लक्ष ठेवतात. डिजिटल कर्ज आणि को-ब्रँडेड क्रेडिट कार्ड क्षेत्रात डेटा गोपनीयता, अनुपालन आणि कर्ज पद्धतींबाबत रिझर्व्ह बँक ऑफ इंडिया (RBI) कडून अधिक बारकाईने लक्ष दिले जात आहे. गुंतवणूकदार सहसा अशा भागीदारी या नियामक आवश्यकता कशा व्यवस्थापित करतात यावर लक्ष ठेवतात. शिवाय, स्पर्धात्मक फिनटेक मार्केटमध्ये ग्राहक संपादन खर्च (CAC) जास्त असू शकतो. जर एखाद्या कंपनीने अशा उत्पादनांसाठी वापरकर्ते मिळवण्यासाठी विपणनावर जास्त खर्च केला, तर नफ्यावर दबाव येऊ शकतो. कार्यक्षमतेने स्केलिंग (Scaling) करणे हे ग्राहक संपादनावर जास्त खर्च न करता यशासाठी महत्त्वाचे आहे.

गुंतवणूकदारांनी काय ट्रॅक करावे?

गुंतवणूकदारांनी या उत्पादनाचा स्वीकार आणि 'new-to-credit' सेगमेंटकडून मिळालेला अभिप्राय यावर लक्ष ठेवावे. प्रमुख निरीक्षण करण्यासारख्या गोष्टींमध्ये अशा भागीदारींद्वारे जारी केलेल्या कार्डची एकूण संख्या, गोळा केलेल्या फिक्स्ड डिपॉझिटची सरासरी रक्कम आणि ग्राहक संपादन प्रक्रियेची एकूण कार्यक्षमता यांचा समावेश होतो. याव्यतिरिक्त, डिजिटल कर्ज नियमांनुसार नियामक संस्थांकडून कोणतीही अद्यतने महत्त्वाची आहेत, कारण ती फिनटेक कंपन्या आणि बँका भविष्यात त्यांच्या भागीदारी आणि क्रेडिट उत्पादने कशी तयार करतात यावर प्रभाव टाकतात.