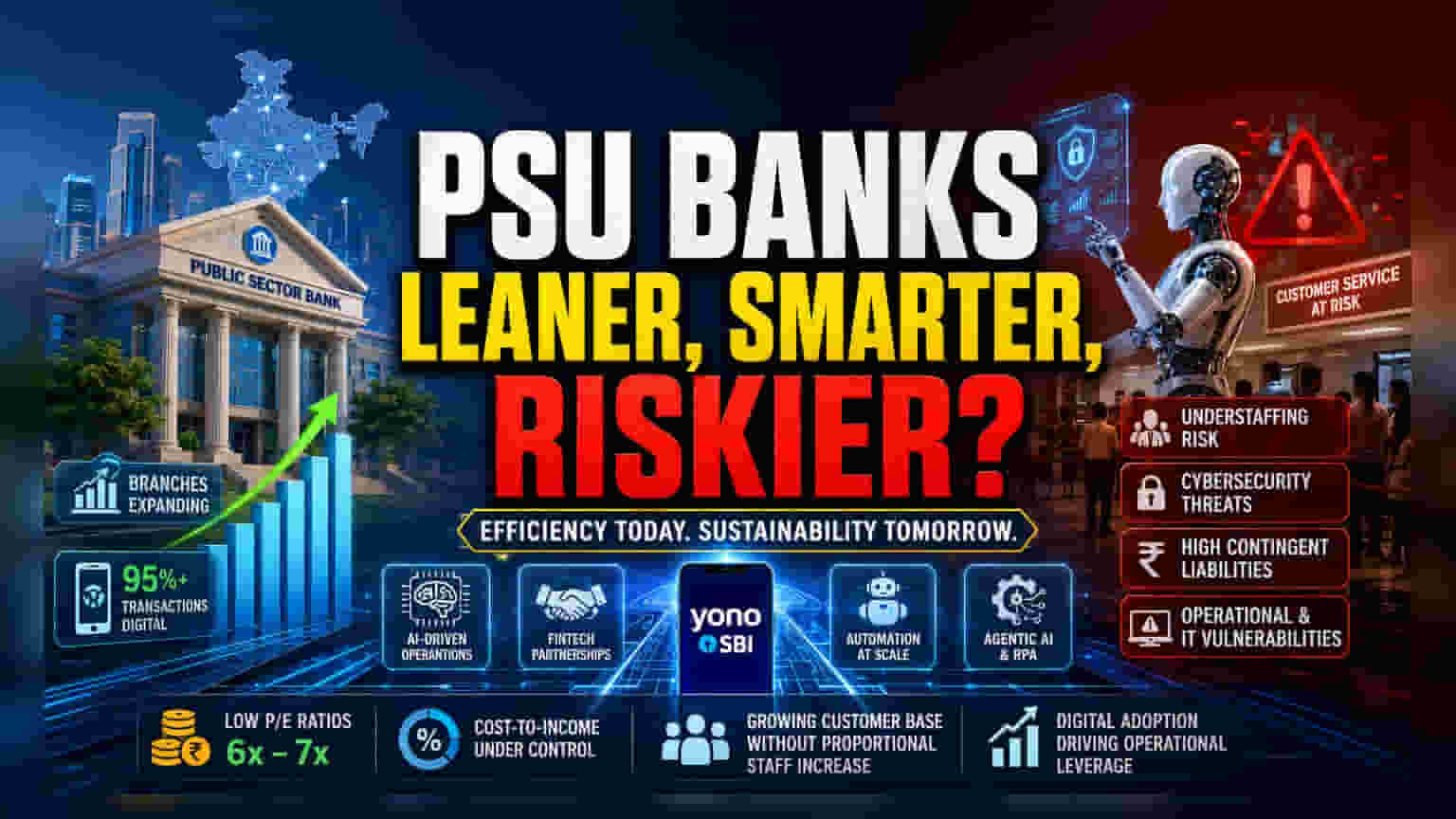

कामकाजातील विरोधाभास

सार्वजनिक क्षेत्रातील बँका सध्या एका मोठ्या बदलातून जात आहेत. एकीकडे, या बँका बाजारात आपली पकड मजबूत करण्यासाठी शाखांचे नेटवर्क आक्रमकपणे वाढवत आहेत, तर दुसरीकडे, मानवी भांडवलापेक्षा ऑटोमेशनला अधिक प्राधान्य देत आहेत. FY22 ते FY26 या कालावधीतील आकडेवारी पाहिल्यास, बहुतांश सरकारी बँकांमध्ये शाखांची संख्या वाढली आहे, परंतु कर्मचाऱ्यांची संख्या स्थिर राहिली आहे किंवा कमी झाली आहे. भौतिक विस्तारापासून मनुष्यबळ वेगळे करणे, हे दर्शवते की बँका 'हाय-टेक, लो-टच' मॉडेलकडे झुकत आहेत.

कार्यक्षमतेचे चालक आणि मूल्यांकनावरील परिणाम

यामागे डिजिटल-फर्स्ट ऑपरेशनकडे होणारे संक्रमण आहे. अनेक बँकांचे म्हणणे आहे की, 95% पेक्षा जास्त व्यवहार डिजिटल चॅनेलद्वारे होत आहेत, त्यामुळे प्रत्यक्ष शाखांचे कार्य व्यवहार केंद्राऐवजी विक्री आणि सल्ला केंद्र म्हणून विकसित झाले आहे. स्टेट बँक ऑफ इंडिया, ज्याने FY26 पर्यंत 23,000 पेक्षा जास्त शाखांचे नेटवर्क राखले आहे, ते आपल्या Yono प्लॅटफॉर्मचा वापर करून नवीन खात्यांमध्ये मोठा वाटा मिळवत आहे. त्याचप्रमाणे, इंडियन बँकेने AI-आधारित प्लॅटफॉर्म आणि फिनटेक भागीदारीमुळे आपले डिजिटल व्यवसाय ₹2.72 लाख कोटींपर्यंत वाढवले आहेत. गुंतवणूकदारांसाठी, हा बदल एक अद्वितीय मूल्यांकन संधी देतो. बँक ऑफ बडोदा आणि कॅनरा बँकेसारख्या बँ सध्या 6x ते 7x च्या P/E गुणोत्तरावर व्यवहार करत आहेत, ज्यामुळे बाजाराला त्यांच्या वाढीच्या क्षमतेबद्दल सावध असल्याचे दिसून येते. कॉस्ट-टू-इनकम गुणोत्तर (Cost-to-Income ratio) महत्त्वाचे असले तरी, वाढत्या ग्राहक वर्गाला पगारावर अतिरिक्त खर्च न करता सेवा देण्याची क्षमता सध्याच्या कार्यक्षमतेच्या कथेत एक महत्त्वाचा आधारस्तंभ आहे.

धोक्याचे विश्लेषण: लीन बँकिंगमधील जोखीम

कार्यक्षमतेत सुधारणा दिसत असली तरी, लीन मॉडेलचा आक्रमक पाठपुरावा दीर्घकालीन धोके घेऊन येतो. कर्मचारी संघटनांनी अनेकदा चिंता व्यक्त केली आहे की कर्मचाऱ्यांची कमतरता ग्राहक सेवेची गुणवत्ता कमी करत आहे, ज्यामुळे ब्रँड निष्ठा आणि ठेवी वाढीवर परिणाम होऊ शकतो. शिवाय, जसे बँकिंग ऑपरेशन्स अल्गोरिदम निर्णय आणि रोबोटिक प्रोसेस ऑटोमेशनवर अधिक अवलंबून होत आहेत, तसे सायबर सुरक्षा आणि सिस्टीमिक IT धोके वाढत आहेत. खाजगी क्षेत्रातील बँका, ज्यांनी अधिक चपळाईने तांत्रिक बदल केले आहेत, त्यांच्या विपरीत, सार्वजनिक क्षेत्रातील बँकांना कठोर प्रशासकीय संरचनेतून जावे लागते, ज्यामुळे प्रगत AI चे एकत्रीकरण कठीण होऊ शकते. या बँकांवरील आकस्मिक दायित्वे (Contingent Liabilities), जी अनेकदा लाखो कोटींहून अधिक असतात, ते या वेगाने डिजिटायझिंग होणाऱ्या क्षेत्रात स्थिरतेचा शोध घेणाऱ्या गुंतवणूकदारांसाठी जोखीम वाढवतात.

भविष्यातील दृष्टिकोन: तंत्रज्ञान हेच मुख्य साधन

एजंटिक AI (Agentic AI) आणि ऑटोमेटेड रिकॉन्सिलिएशनकडे (Automated Reconciliation) होणारी वाटचाल सूचित करते की PSU बँका शाखांच्या वाढीला कर्मचाऱ्यांच्या भरतीपासून वेगळे करत राहतील. बाजार विश्लेषकांचा अंदाज आहे की डिजिटल स्वीकारार्हता दर, विशेषतः किरकोळ आणि कृषी क्षेत्रात वाढत राहील, ज्यामुळे या संस्थांची कार्यक्षमता सुधारेल. तथापि, भविष्यातील मार्ग हा या बँका ऑटोमेशनमुळे उद्भवणाऱ्या मनुष्यबळ आव्हानांना मोठ्या प्रमाणावर कामगार अशांतता किंवा सेवा-संबंधित नियामक तपासणी न करता यशस्वीरित्या कसे व्यवस्थापित करू शकतात यावर अवलंबून असेल.