सरकारी बँका (Public Sector Banks - PSBs) आता खाजगी बँकांना टक्कर देण्यासाठी मुदत ठेवींवरील (Term Deposits) व्याजदर वाढवत आहेत. कर्ज वाढीचा वेग ठेवींपेक्षा जास्त असल्याने, लिक्विडिटी (Liquidity) मिळवण्यासाठी हा एक मोठा डाव आहे. जरी यामुळे ठेवीदार आकर्षित होतील, तरी सार्वजनिक बँकांच्या नेट इंटरेस्ट मार्जिनवर (NIM) याचा दबाव वाढू शकतो.

काय घडले?

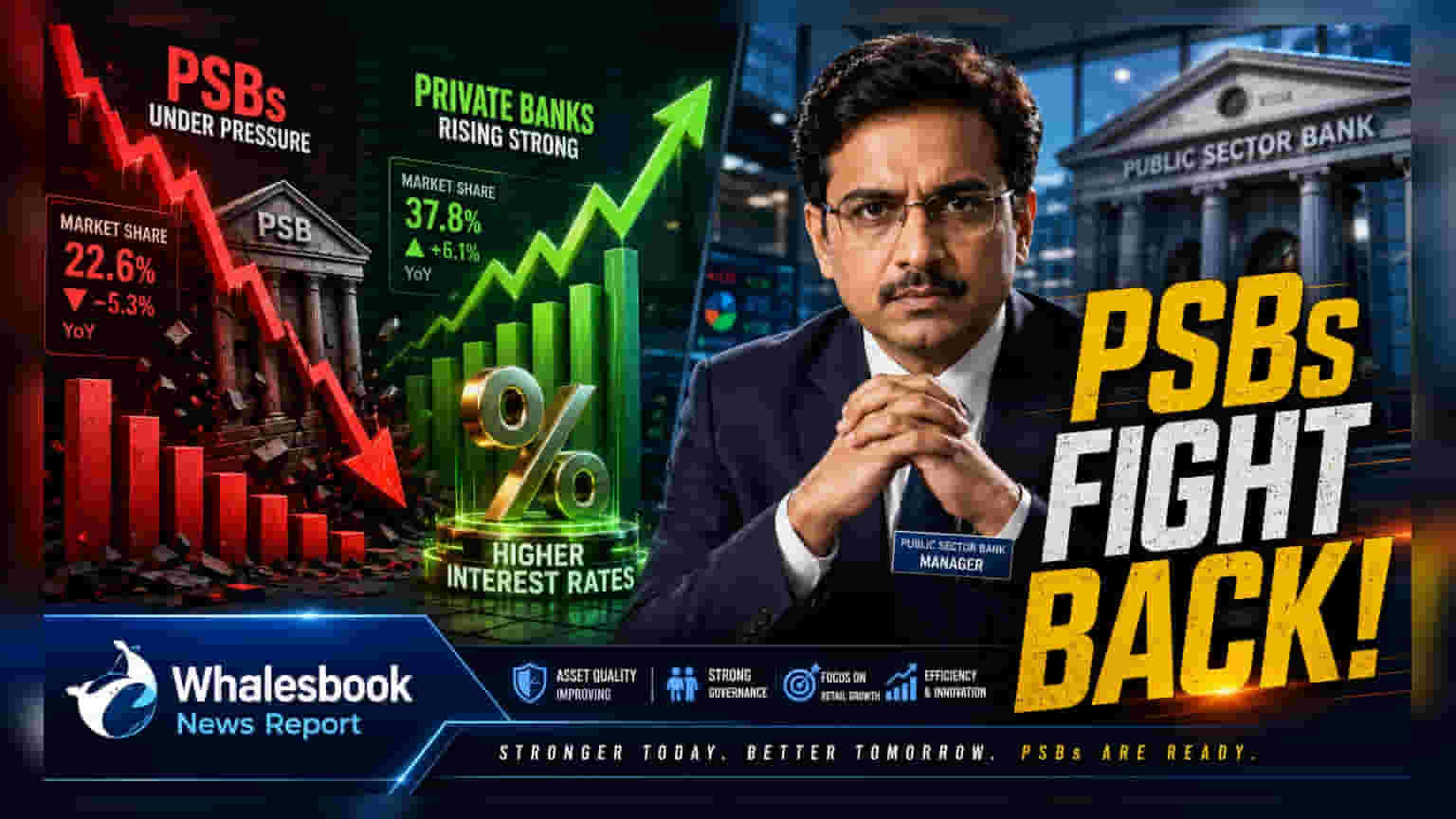

भारतातील सरकारी बँकांनी (PSBs) आता फिक्स्ड आणि टर्म डिपॉझिट्सवर व्याजदर वाढवण्यास सुरुवात केली आहे. गेल्या दशकात खाजगी बँकांकडे गमावलेला मार्केट शेअर परत मिळवण्यासाठी ही एक मोठी रणनीतिक चाल आहे. सरकारी बँका ठेवीदारांना आकर्षित करण्यासाठी व्याजदर वाढवत असताना, खाजगी बँकांनी मात्र नुकताच व्याजदर कमी केला आहे.

RBI च्या आकडेवारीनुसार, मे महिन्यात सरकारी बँकांमधील नवीन टर्म डिपॉझिट्सवरील सरासरी व्याजदर 15 बेसिस पॉईंट्सने वाढून 6.33% झाला आहे, तर खाजगी बँकांनी हेच दर 5 बेसिस पॉईंट्सने कमी करून 5.96% केले आहेत.

बँकांना ठेवींची गरज का आहे?

सध्या बँकिंग क्षेत्रात लिक्विडिटीची (Liquidity) चणचण जाणवत आहे. कर्जांची वाढ (Loan Growth) खूप वेगाने होत आहे, म्हणजेच बँका ठेवीदारांकडून पैसे जमा करण्यापेक्षा जास्त वेगाने कर्ज वाटप करत आहेत. सिस्टिमचा क्रेडिट-डिपाझिट रेशो (Credit-Deposit Ratio) सुमारे 82.5% आहे. हा उच्च गुणोत्तर दर्शवतो की कर्ज मागणी पूर्ण करण्यासाठी बँकांवर निधीचा दबाव आहे. त्यामुळे, सरकारी बँका अधिक स्पर्धात्मक व्याजदर देऊन ठेवींचा मार्केट शेअर गमावणे टाळण्याचा प्रयत्न करत आहेत.

मार्जिनवरील परिणाम

गुंतवणूकदारांसाठी, या व्याजदर वाढीचा सर्वात महत्त्वाचा परिणाम नेट इंटरेस्ट मार्जिनवर (Net Interest Margin - NIM) होणार आहे. NIM म्हणजे बँक कर्जावर मिळणारे व्याज आणि ठेवीदारांना दिलेले व्याज यातील फरक. पारंपरिकरित्या, सरकारी बँका कमी खर्चाच्या चालू आणि बचत खात्यांवर (CASA) अवलंबून राहून चांगले मार्जिन राखतात. परंतु, टर्म डिपॉझिट्सवरील व्याजदर वाढल्याने या बँकांचा निधी उभारण्याचा खर्च (Cost of Funds) वाढतो. जर बँकांनी कर्जाचे दर त्याच प्रमाणात वाढवून हा वाढलेला खर्च वसूल केला नाही, तर त्यांच्या नफ्यावर दबाव येईल.

खाजगी बँका वेगळ्या का आहेत?

खाजगी बँकांनी ठेवी जमा करण्याच्या बाबतीत अधिक निवडक दृष्टिकोन ठेवला आहे. गेल्या दशकात त्यांचा ठेवींचा मार्केट शेअर 19.4% वरून 36.4% पर्यंत वाढला आहे. खाजगी बँकांकडे विविध ग्राहक वर्ग आणि मजबूत फी-आधारित उत्पन्न स्रोत आहेत. त्यामुळे त्यांना आक्रमकपणे ठेवी जमा करण्याऐवजी नफ्याचे मार्जिन राखण्यास अधिक लवचिकता मिळते. याउलट, सरकारी बँका आता ठेवींचा आधार टिकवण्यासाठी काही प्रमाणात अल्पकालीन नफा गमावण्याचा पर्याय निवडत आहेत.

गुंतवणूकदारांनी काय पाहावे?

बँकिंग स्टॉक्सवर लक्ष ठेवणार्या गुंतवणूकदारांनी आगामी तिमाही निकालांमध्ये काही महत्त्वाच्या गोष्टींवर लक्ष ठेवावे. पहिली गोष्ट म्हणजे, नवीन, उच्च-व्याज दरांच्या ठेवी नफ्यावर परिणाम करत आहेत का, हे पाहण्यासाठी नोंदवलेले नेट इंटरेस्ट मार्जिन (NIM) तपासा. दुसरे, बँकांनी नोंदवलेला 'कॉस्ट ऑफ फंड्स' (Cost of Funds) पाहा; कर्जावरील परतावा वाढल्याशिवाय कॉस्ट ऑफ फंड्समध्ये वाढ होणे हे मार्जिनसाठी नकारात्मक संकेत आहे. शेवटी, व्यवस्थापनाने ठेवींच्या वाढीबद्दल केलेल्या टिप्पणीकडे लक्ष द्या. भागधारकांसाठी मुख्य प्रश्न हा असेल की, हे उच्च व्याजदर नवीन किरकोळ ठेवीदार आकर्षित करत आहेत की फक्त जुन्या ठेवीदारांसाठी जास्त पैसे देऊन नवीन मार्केट शेअर मिळवण्यात अपयश येत आहे.