सरकारचा जलद निर्णायाचा आदेश

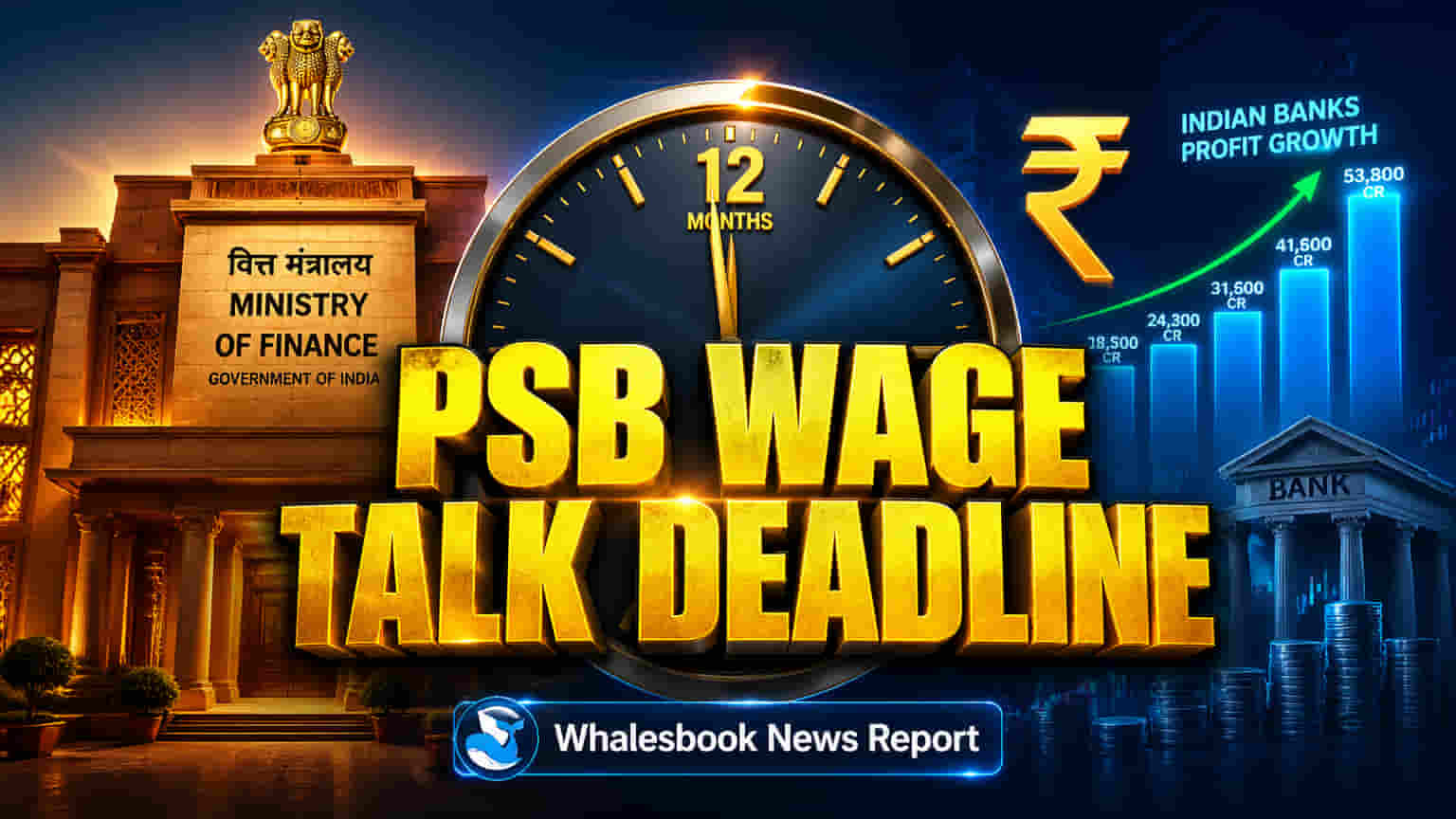

भारतीय वित्त सेवा विभागाने (Department of Financial Services) सार्वजनिक क्षेत्रातील बँकांना (PSBs) १३ व्या Bi-partite Settlement अंतर्गत येणाऱ्या वेतन वाटाघाटी १२ महिन्यांच्या आत पूर्ण करण्याचे निर्देश दिले आहेत. 1 नोव्हेंबर 2027 पासून लागू होणाऱ्या या वेतन सुधारणांसाठी हा कालावधी निश्चित करण्यात आला आहे. सामान्यतः इंडियन बँक्स असोसिएशन (IBA) आणि कर्मचारी संघटना यांच्यात या बोलण्या होतात. मागील वेतन करारांमध्ये झालेल्या मोठ्या विलंबाला टाळण्यासाठी सरकारचा हा प्रयत्न आहे. पूर्वी या वाटाघाटींना १२ ते २४ महिने, तर काहीवेळा त्याहून अधिक काळ लागल्याने मोठ्या प्रमाणात थकबाकी जमा होत असे. हा नवीन आदेश प्रक्रिया अधिक सुलभ आणि वेळेवर पूर्ण करण्यावर भर देतो, जेणेकरून औद्योगिक सौहार्द टिकून राहील.

रेकॉर्ड नफ्यामुळे PSBs ची ताकद वाढली

वेतन बोलणीला गती देण्यामागे PSBs चा उत्कृष्ट आर्थिक कामगिरी हा एक मोठा आधार आहे. आर्थिक वर्ष FY25 मध्ये PSBsनी एकत्रितपणे तब्बल ₹1.78 लाख कोटींचा रेकॉर्ड नफा कमावला आहे. मागील वर्षांच्या तुलनेत नफ्यात 26% ची वाढ होऊन तो ₹1.83 लाख कोटींवर पोहोचला आहे, ज्यामुळे त्यांनी खाजगी बँकांशी असलेली नफ्यातील तफावत लक्षणीयरीत्या कमी केली आहे. यामागे मालमत्तेची गुणवत्ता सुधारणे, सकल अनुत्पादित मालमत्ता (Gross NPAs) सप्टेंबर 2025 पर्यंत विक्रमी 2.30% पर्यंत खाली येणे, आणि मजबूत भांडवल पर्याप्तता प्रमाण (capital adequacy ratios) यांसारखी कारणे आहेत. तसेच, FY25 मध्ये PSBsनी खाजगी बँकांपेक्षा 13.1% च्या तुलनेत 9% अधिक कर्ज वाढीसह, दहा वर्षांहून अधिक काळानंतर पहिल्यांदाच आघाडी घेतली आहे. या मजबूत आर्थिक स्थितीमुळे कर्मचारी संघटनांची वाटाघाटीतील ताकद वाढण्याची शक्यता आहे.

मागील वेतनवाढीचा खर्च आणि परिणाम

मागील वेतन करारांचा विचार केल्यास, PSBs वर त्याचा मोठा आर्थिक भार पडला आहे. नोव्हेंबर 2022 पासून लागू झालेल्या १२ व्या Bipartite Settlement मध्ये 17% वेतनवाढ देण्यात आली होती, ज्याचा वार्षिक खर्च सार्वजनिक बँकांना अंदाजे ₹8,284 कोटी इतका आला होता. या कर्मचारी खर्चामुळे PSBs चे खर्च-उत्पन्न प्रमाण (cost-to-income ratios) खाजगी बँकांपेक्षा वाढले आहे. 17% च्या या वाढीमुळे 12 PSBs वर सुमारे ₹12,589 कोटींचा अतिरिक्त भार पडला होता. सध्याचा नफा मोठा असला तरी, वाढत्या परिचालन खर्चाचे व्यवस्थापन करणे हे बँकांसाठी आणि नियामकांसाठी एक महत्त्वाचे आव्हान आहे.

PSBs खाजगी बँकांना टक्कर देतायत

PSBs आता विविध कामगिरी निर्देशांकांवर (performance metrics) खाजगी बँकांच्या बरोबरीने येताना दिसत आहेत. अलीकडील तिमाहीत त्यांचा नफा वाढीचा वेग खाजगी बँकांपेक्षा जास्त राहिला आहे. FY25 मध्ये PSBs नी खाजगी बँकांपेक्षा जास्त वेगाने कर्ज पुस्तके (loan books) वाढवली, ज्यामुळे बाजारातील गतिशीलतेत बदल दिसून येतो. मालमत्ता गुणवत्ता आणि तंत्रज्ञानाचा अवलंब यामुळे त्यांची कामगिरी सुधारली असून स्पर्धात्मक स्थिती मजबूत झाली आहे. भारतीय बँकिंग क्षेत्र रिझर्व्ह बँक ऑफ इंडिया (RBI) च्या देखरेखेखाली एका चांगल्या-नियंत्रित चौकटीत काम करते, जे एकूण स्थिरतेत योगदान देते.

वाढानंतरही आव्हाने कायम

मजबूत आर्थिक कामगिरी आणि सरकारच्या निर्देशानंतरही, अनेक आव्हाने अजूनही आहेत. वारंवार होणाऱ्या वेतनवाढीच्या वाटाघाटी, ज्यांना अनेक वर्षे लागतात, यामुळे मोठ्या प्रमाणात थकबाकी आणि कर्मचाऱ्यांमध्ये असंतोष निर्माण होतो. जरी सध्या 12 महिन्यांचे उद्दिष्ट महत्त्वाकांक्षी असले तरी, मागील अनुभवांवरून विलंबाची शक्यता नाकारता येत नाही. वेतनवाढीचा थेट परिणाम खर्च-उत्पन्न प्रमाणावर होतो, ज्यामुळे विक्रमी कमाई असूनही नफ्यावर दबाव येऊ शकतो. PSBs ना खाजगी बँका आणि NBFCs यांच्या तुलनेत अधिक आकर्षक पॅकेजेस देऊ शकणाऱ्या संस्थांशी स्पर्धा करत प्रतिभावान कर्मचारी टिकवून ठेवण्याचे आव्हानही आहे. 5 दिवसांचा आठवडा आणि परफॉर्मन्स लिंक्ड इन्सेंटिव्ह (PLI) ची संरचना यासारखे मुद्दे अजूनही चर्चेत आहेत, याचा अर्थ या वेतन करारातून कर्मचाऱ्यांच्या सर्व मागण्या पूर्ण होतील असे नाही.

पुढील दिशा

१३ वी Bi-partite Settlement 1 नोव्हेंबर 2027 पासून लागू होणार आहे. वेळेवर नियामक बदल सुनिश्चित करून सुधारित वेतन आणि भत्ते लागू तारखेपासून विनाविलंब लागू होतील, यावर सरकारचे लक्ष केंद्रित आहे. कर्मचाऱ्यांच्या अपेक्षा आणि आर्थिक विवेकबुद्धी यांचा समतोल साधत या वाटाघाटी यशस्वीपणे आणि वेळेवर पूर्ण करणे, हे सार्वजनिक बँकिंग प्रणालीतील मनोधैर्य आणि परिचालन कार्यक्षमतेसाठी महत्त्वपूर्ण ठरेल.