मूल्यांकन (Valuation) आणि धोरणात्मक बदल

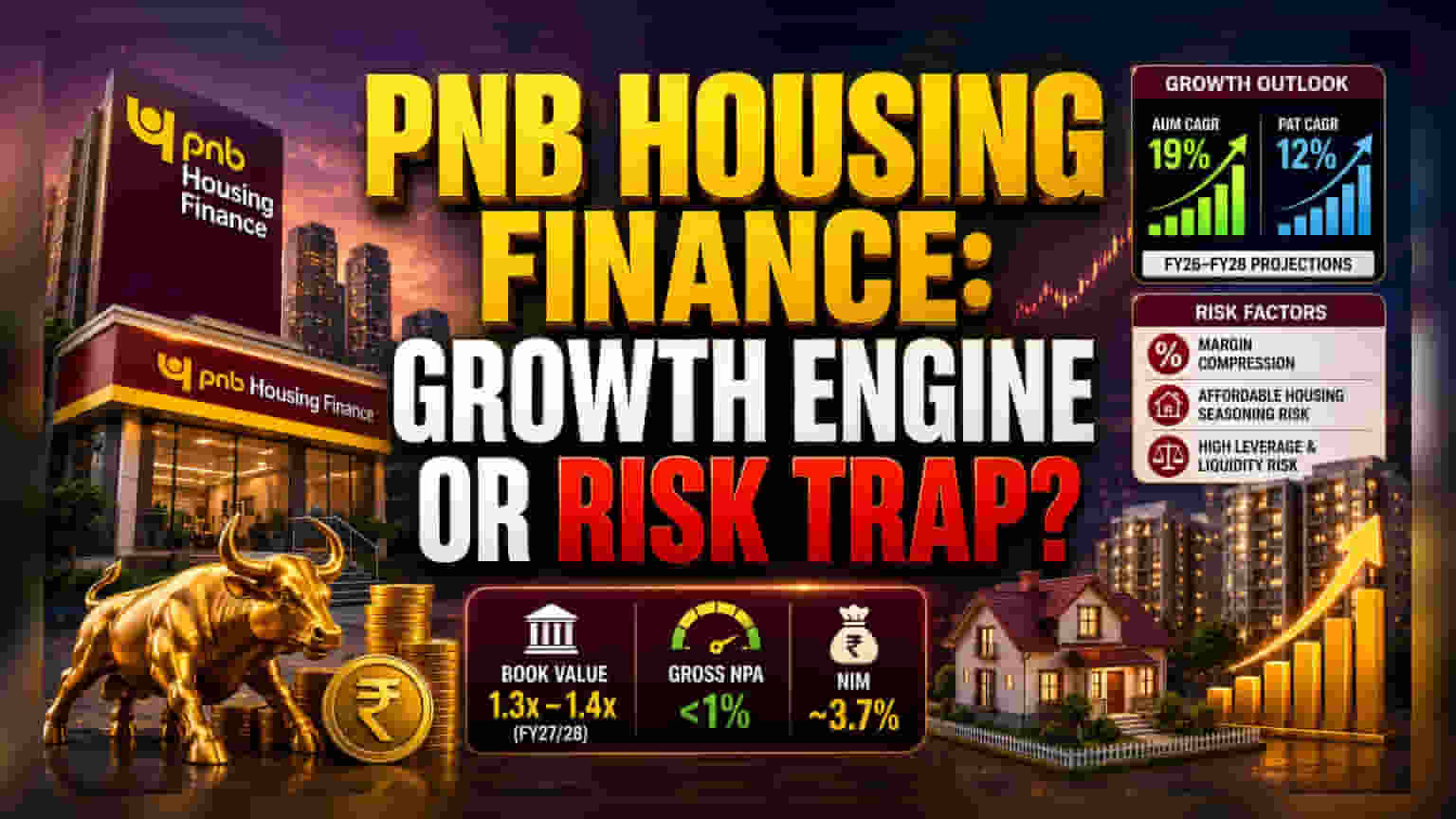

PNB Housing Finance सध्या बाजारात 1.3 ते 1.4 पट बुक व्हॅल्यूवर ट्रेड करत आहे. मात्र, Motilal Oswal चा सकारात्मक दृष्टिकोन कंपनीच्या परवडणाऱ्या आणि नव्याने उदयास येणाऱ्या गृहनिर्माण विभागातील कर्जांचे मिश्रण वाढवण्याच्या क्षमतेवर आधारित आहे. हा बदल केवळ व्हॉल्यूम वाढवण्यासाठी नसून, नॉन-बँकिंग फायनान्शियल कंपनी (NBFC) क्षेत्रातील कमी होणाऱ्या उत्पन्नाला (Yields) तोंड देण्यासाठी मार्जिन सुधारण्याची रणनीती आहे.

वाढीचे इंजिन: परवडणारी गृहकर्जे

कंपनीच्या योजनेनुसार, रिटेल पोर्टफोलिओमध्ये परवडणाऱ्या घरांचा वाटा 40% वरून 50% पर्यंत वाढवण्याचे लक्ष्य आहे. यासाठी मागील आर्थिक वर्षात सुमारे 40 नवीन शाखा उघडण्यात आल्या आहेत. Aadhar Housing किंवा Home First Finance सारख्या प्रतिस्पर्धकांच्या तुलनेत, PNB Housing Finance आपल्या मोठ्या वितरण नेटवर्कचा वापर करून कमी खर्चात जास्त उत्पन्न देणारी कर्जे मिळवत आहे. अंदाजानुसार, FY26 ते FY28 दरम्यान AUM मध्ये 19% CAGR आणि नफ्यात (PAT) 12% CAGR वाढ अपेक्षित आहे. कंपनीने 1% पेक्षा कमी ग्रॉस NPA (Net Performing Asset) मिळवले आहे, जे जोखीम व्यवस्थापनातील सुधारणा दर्शवते.

विश्लेषकांची चिंता (Bear Case)

सकारात्मक दृष्टिकोन असूनही, विश्लेषकांना काही चिंता आहेत. जर रिझर्व्ह बँक ऑफ इंडिया (RBI) व्याजदर स्थिर ठेवते किंवा कमी करत नाही, तर कंपनीला कर्जावरील खर्च वाढवणे कठीण जाईल, ज्यामुळे मार्जिनवर दबाव येऊ शकतो. परवडणाऱ्या घरांच्या विभागात वाढत्या पावलांमुळे डिफॉल्टचा धोकाही वाढू शकतो. तसेच, प्रमोटर होल्डिंगमधील बदल आणि बँकिंग कंपन्यांच्या तुलनेत जास्त असलेले डेट-टू-इक्विटी गुणोत्तर (Debt-to-Equity Ratio) यामुळे कंपनी तरलता (Liquidity) आणि गुंतवणूकदारांच्या भावनांमधील बदलांसाठी अधिक संवेदनशील ठरू शकते.

भविष्यातील वाटचाल

सध्या शेअरची किंमत सुमारे ₹1,000 च्या आसपास आहे, जी विश्लेषकांच्या टार्गेट प्राईसपेक्षा लक्षणीयरीत्या कमी आहे. नवीन नेतृत्व परवडणाऱ्या घरांमधून उत्पन्न कमी न करता ते कसे टिकवून ठेवते, हे पाहणे महत्त्वाचे ठरेल. गुंतवणूकदार आगामी तिमाही निकालांवर लक्ष ठेवून आहेत, जेणेकरून परवडणाऱ्या गृहकर्ज विभागाची वाढ कंपनीच्या नेट इंटरेस्ट मार्जिनवर (NIM) परिणाम न करता होत असल्याचे दिसून येईल. सध्या NIM सुमारे 3.7% आहे.