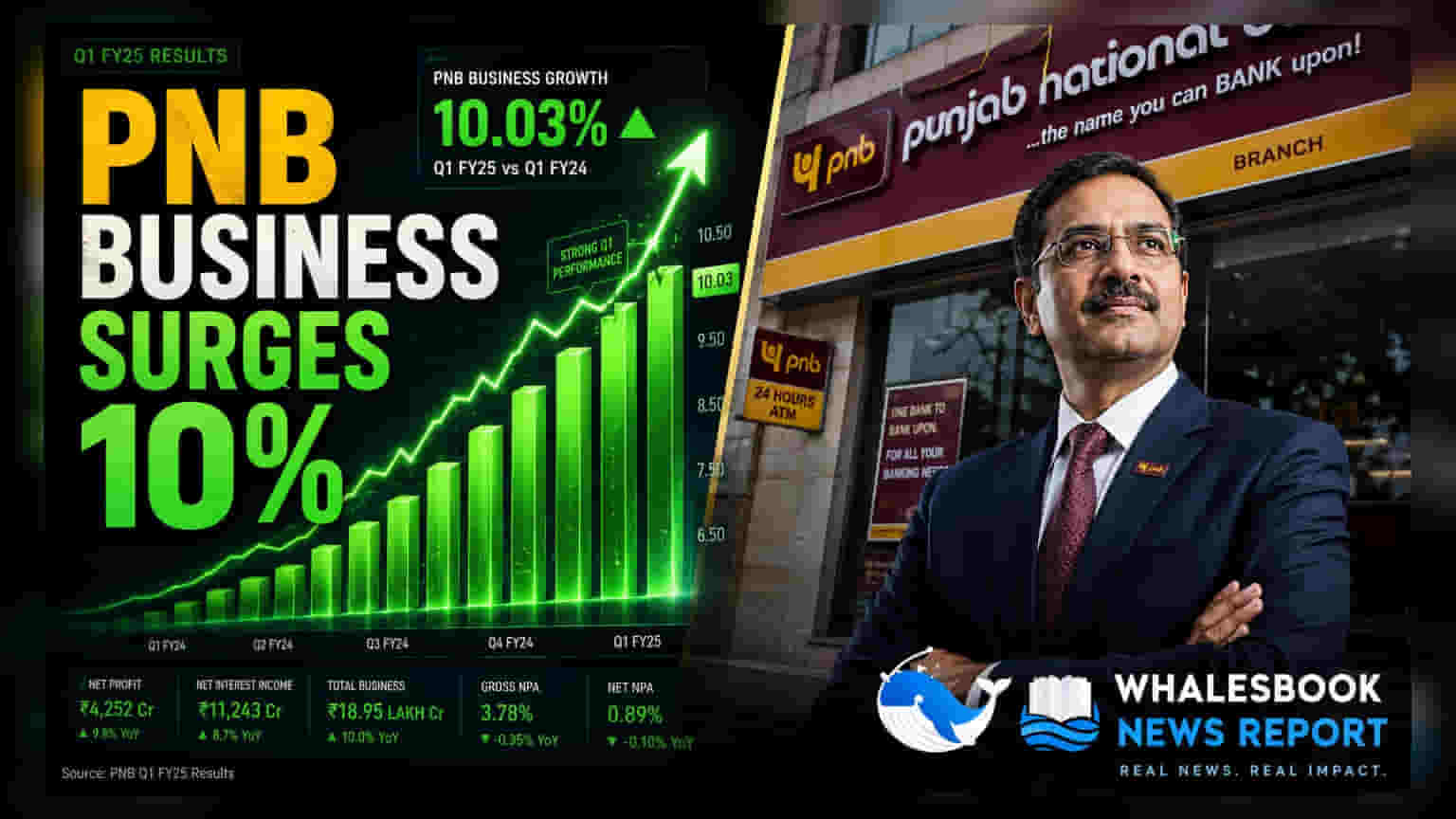

पंजाब नॅशनल बँकेचा (PNB) जून २०२६ अखेर संपलेल्या तिमाहीत एकूण व्यवसाय १०.३२% नी वाढून तब्बल ₹३० लाख कोटींपर्यंत पोहोचला आहे. बँकेने रिटेल आणि कमी खर्चाच्या ठेवी वाढवण्यावर लक्ष केंद्रित केले असले, तरी शेअरमध्ये किरकोळ घसरण झाली. लक्षात घ्या, हे आकडे प्राथमिक असून अंतिम ऑडिटनंतरच स्पष्ट होतील.

काय झाले?

पंजाब नॅशनल बँकेने (PNB) २०२६-२७ या आर्थिक वर्षाच्या पहिल्या तिमाहीचे प्राथमिक व्यावसायिक आकडे जाहीर केले आहेत. यानुसार, बँकेच्या एकूण व्यवसायात वार्षिक १०.३२% वाढ नोंदवली गेली. ३० जून २०२६ पर्यंत, बँकेचा एकूण जागतिक व्यवसाय ₹२९,९९,८७६ कोटी झाला आहे. ठेवी आणि कर्ज वितरणातील सातत्यपूर्ण वाढीमुळे हा व्यवसाय वाढला. बँकेने स्पष्ट केले आहे की, हे आकडे प्राथमिक असून अंतिम लेखापरीक्षणातून (Auditors) ते तपासले जातील.

व्यवसायाची स्थिती

आकडेवारीनुसार, बँकेच्या जागतिक ठेवी ₹१६,७०,१८० कोटी तर जागतिक कर्ज वितरण ₹१२,०५,७६३ कोटी होते. देशांतर्गत (Domestic) बाजारात बँकेचा एकूण व्यवसाय ₹२८,७५,९४३ कोटी नोंदवला गेला.

गुंतवणूकदारांसाठी, क्रेडिट-डिपॉझिट (CD) रेशो हा एक महत्त्वाचा मापदंड आहे, जो बँकेच्या एकूण ठेवींपैकी किती टक्के रक्कम कर्जासाठी दिली जात आहे हे दर्शवतो. PNB चा या तिमाहीतील CD रेशो ७३.९२% होता. हा चांगला रेशो दर्शवतो की बँक आपल्या ठेवींचा प्रभावीपणे वापर करून कर्ज वितरणातून उत्पन्न मिळवत आहे.

रणनीतिक लक्ष: RAM आणि CASA

बँक आपल्या वाढीच्या धोरणांवर लक्ष केंद्रित करत आहे, ज्यात RAM (Retail, Agriculture, and MSME - किरकोळ, कृषी आणि लघु-मध्यम उद्योग) क्षेत्रातील कर्जांचा समावेश आहे. यावर भर दिल्याने बँकेच्या कर्ज वितरणात विविधता येते आणि मोठ्या कॉर्पोरेट कर्जांवरील अवलंबित्व कमी होते.

त्याचबरोबर, बँक आपला CASA रेशो वाढवण्याचा प्रयत्न करत आहे. CASA म्हणजे चालू खाते (Current Account) आणि बचत खाते (Savings Account) यातील ठेवी. या सर्वात स्वस्त निधी स्रोत मानल्या जातात. या खात्यांवरील व्याजदर फिक्स्ड डिपॉझिट्सच्या (FDs) तुलनेत कमी असल्याने, उच्च CASA रेशोमुळे बँकेचा नफा वाढण्यास मदत होते. ३१ मार्च २०२६ पर्यंत, बँकेचा देशांतर्गत CASA हिस्सा ३७% होता.

बाजाराची प्रतिक्रिया

व्यवसाय वाढूनही, पंजाब नॅशनल बँकेचे शेअर्स २ जुलै २०२६ रोजी BSE वर ०.५१% नी घसरून ₹१०६.९५ वर बंद झाले. बाजारातील अशा प्रतिक्रिया अनेक कारणांमुळे असू शकतात, जसे की गुंतवणूकदारांनी नुकत्याच झालेल्या वाढीनंतर नफा (Profit) बुक करणे किंवा अंतिम ऑडिटेड आर्थिक निकालांची वाट पाहणे, ज्यामध्ये निव्वळ नफा (Net Profit), व्याज मार्जिन (Interest Margins) आणि मालमत्तेची गुणवत्ता (Asset Quality) याबद्दल तपशीलवार माहिती मिळेल.

गुंतवणूकदारांनी काय पाहावे?

हे आकडे प्राथमिक असल्याने, संपूर्ण तिमाहीचे अंतिम निकाल प्रतीक्षेत आहेत. गुंतवणूकदारांनी अंतिम अहवालात खालील गोष्टींवर लक्ष द्यावे:

- नेट इंटरेस्ट मार्जिन (NIM): बँक कर्जावर किती व्याज कमावते आणि ठेवींवर किती व्याज देते यातील फरक. हा बँकांसाठी नफ्याचा मुख्य स्रोत असतो.

- मालमत्तेची गुणवत्ता (Asset Quality): एकूण आणि निव्वळ नॉन-परफॉर्मिंग ऍसेट्स (NPAs) बद्दलची माहिती, ज्यामुळे कर्जाची वाढ निरोगी आहे की नाही किंवा बुडीत कर्जे (Bad Loans) वाढत आहेत का, हे कळेल.

- अंतिम ऑडिट (Final Auditor Sign-off): प्राथमिक आकडेवारी आणि अंतिम ऑडिटेड आर्थिक अहवालात काही मोठे फरक आहेत का, हे तपासावे.

- निधीचा खर्च (Cost of Funds): बँकेने CASA पातळी राखण्यात यश मिळवले आहे का, ज्यामुळे कर्जाचा खर्च नियंत्रणात राहील.