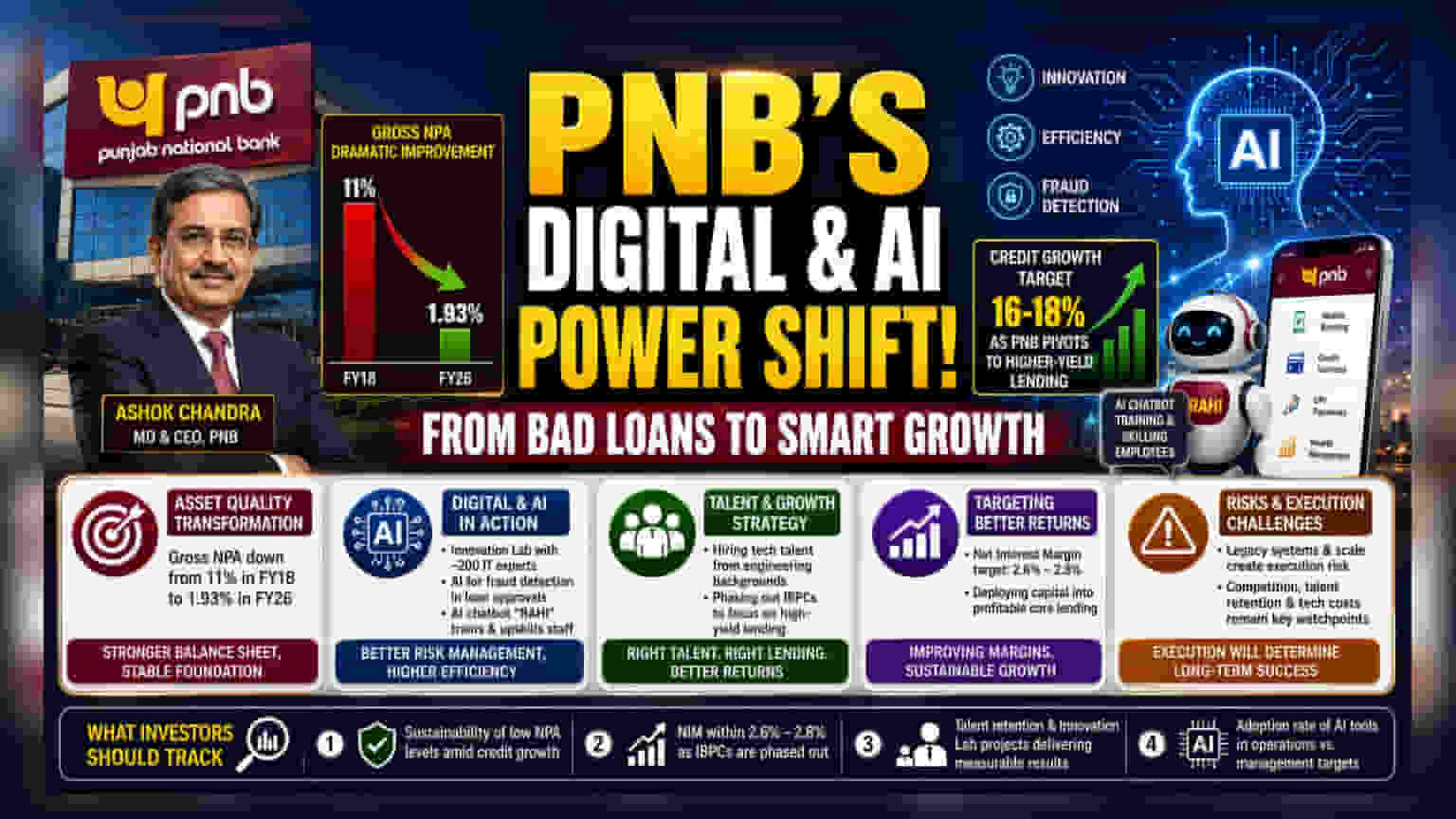

पंजाब नॅशनल बँकेने (PNB) वाढ आणि कार्यक्षमता वाढवण्यासाठी आर्टिफिशियल इंटेलिजन्स (AI) आणि डिजिटल प्रक्रियांवर लक्ष केंद्रित केले आहे. CEO अशोक चंद्रा यांच्या नेतृत्वाखाली, बँकेने FY18 मधील 11% वरून FY26 पर्यंत 1.93% पर्यंत NPA (Non-Performing Assets) लक्षणीयरीत्या कमी केले आहेत. PNB आता कमी उत्पन्न देणारे प्रमाणपत्र वगळून मुख्य कर्ज देण्यावर लक्ष केंद्रित करून 16-18% क्रेडिट ग्रोथचे लक्ष्य ठेवत आहे.

काय घडले?

पंजाब नॅशनल बँकेने (PNB) डिजिटायझेशन आणि आर्टिफिशियल इंटेलिजन्स (AI) चा मोठ्या प्रमाणावर अवलंब करण्याच्या दिशेने एक धोरणात्मक बदल जाहीर केला आहे. MD आणि CEO अशोक चंद्रा यांच्या नेतृत्वाखाली, बँक फसवणूक शोधण्यापासून ते अंतर्गत प्रशिक्षणापर्यंत आपल्या सर्व ऑपरेशन्समध्ये नवीन तंत्रज्ञान एकत्रित करत आहे. बँकेने ग्रॉस नॉन-परफॉर्मिंग ॲसेट्स (NPAs) मध्ये मोठी घट नोंदवली आहे, जे FY18 मधील 11% वरून FY26 पर्यंत 1.93% पर्यंत खाली आले आहेत. PNB ने 16-18% क्रेडिट ग्रोथचे लक्ष्य ठेवत असल्याचे म्हटले आहे, कारण ते उच्च-उत्पन्न देणाऱ्या कर्जाकडे आपले धोरण बदलत आहेत.

मालमत्ता गुणवत्तेतील परिवर्तन

PNB साठी सर्वात मोठे बदल म्हणजे त्यांच्या ताळेबंदाची (Balance Sheet) साफसफाई. आठ वर्षांमध्ये ग्रॉस NPA 11% वरून 1.93% पर्यंत कमी करणे, हे एका मोठ्या सार्वजनिक क्षेत्रातील बँकेसाठी महत्त्वपूर्ण पाऊल आहे. यावरून असे दिसून येते की बँक आता जुन्या, तणावग्रस्त खात्यांचे व्यवस्थापन करण्याच्या दबावाशिवाय आपल्या कर्ज पुस्तिकेचा विस्तार करण्यासाठी अधिक स्थिर पाया तयार करत आहे.

डिजिटायझेशन आणि AI चे महत्त्व

PNB कार्यक्षमता आणि जोखीम व्यवस्थापन या दोन मुख्य बँकिंग आव्हानांवर मात करण्यासाठी तंत्रज्ञानाचा वापर करत आहे. बँकेने AI टूल्सवर काम करण्यासाठी सुमारे 200 तरुण IT व्यावसायिकांसह एक 'इनोव्हेशन लॅब' (Innovation Lab) स्थापन केली आहे. कर्जाच्या मंजुरी प्रक्रियेदरम्यान फसवणूक शोधणे सुधारण्यासाठी AI चा वापर करणे, ज्यामुळे भविष्यात NPA कमी होण्यास मदत होऊ शकते. तसेच, कर्मचाऱ्यांचे प्रशिक्षण, त्यांचे कौशल्य मूल्यांकन आणि उत्पादन ज्ञान प्रमाणित करण्यासाठी 'RAHI' नावाचे AI-आधारित चॅटबॉट देखील वापरले जात आहे.

प्रतिभा आणि वाढीकडे लक्ष

पारंपारिकपणे, सार्वजनिक क्षेत्रातील बँकांना विशेष टेक टॅलेंट (Tech Talent) आकर्षित करण्यात अडचणी येतात. PNB अभियांत्रिकी पार्श्वभूमी असलेल्यांना नोकऱ्या देऊन ही समस्या सोडवत आहे. बँकेचे व्यवस्थापन प्रशिक्षणार्थी (Management Trainees) आता तांत्रिक पदवीधारक आहेत. बँकेचे उद्दिष्ट या प्रतिभेचा उपयोग वाढीला गती देण्यासाठी करणे आहे. या योजनेचा एक महत्त्वाचा भाग म्हणजे कमी उत्पन्न देणाऱ्या इंटरबँक पार्टिसिपेटरी सर्टिफिकेट्स (IBPCs) मधील गुंतवणूक टप्प्याटप्प्याने बंद करणे. यातून बाहेर पडून, PNB अधिक फायदेशीर कोअर लेंडिंग क्षेत्रांमध्ये भांडवल गुंतवण्याचा मानस आहे, ज्याचा उद्देश 2.6%-2.8% मार्गदर्शकाच्या वरच्या टोकाकडे नेट इंटरेस्ट मार्जिन (NIM) ठेवणे आहे.

जोखीम आणि अंमलबजावणीतील आव्हाने

तंत्रज्ञानातील ही प्रगती सकारात्मक असली तरी, गुंतवणूकदारांनी अंगभूत जोखमींबद्दल जागरूक असले पाहिजे. सार्वजनिक क्षेत्रातील बँकांना अनेकदा खाजगी बँकांच्या तुलनेत निर्णय घेण्याची गती आणि भरती लवचिकतेमध्ये अडचणी येतात. एका मोठ्या, जुन्या ब्रँच नेटवर्कमध्ये प्रगत AI सिस्टीमचे एकत्रीकरण करणे क्लिष्ट आहे आणि यात अंमलबजावणीची जोखीम आहे. जर तंत्रज्ञान अवलंबण्याचा वेग अपेक्षेपेक्षा कमी राहिला किंवा अंमलबजावणीचा खर्च मोजता येण्याजोग्या कार्यक्षमतेत वाढीस कारणीभूत ठरला नाही, तर त्याचा बँकेच्या नफ्यावर दबाव येऊ शकतो. याव्यतिरिक्त, बँकिंग क्षेत्र स्पर्धात्मक आहे आणि PNB ला आपल्या डिजिटल सेवा ग्राहकांसाठी आकर्षक ठेवण्याची खात्री करावी लागेल, कारण त्यांच्याकडे अनेक पर्याय उपलब्ध आहेत.

गुंतवणूकदारांनी काय लक्ष ठेवावे?

पुढे जाताना, गुंतवणूकदारांसाठी मुख्य निर्देशक क्रेडिट ग्रोथची टिकाऊपणा आणि टेक खर्चाचा बँकेच्या बॉटम लाइनवर होणारा प्रत्यक्ष परिणाम असेल. गुंतवणूकदार खालील गोष्टींचा मागोवा घेऊ शकतात:

- आक्रमक क्रेडिट ग्रोथचा पाठपुरावा करताना कमी NPA पातळी राखण्यात बँकेचे यश.

- IBPC बंद करताना नेट इंटरेस्ट मार्जिन 2.6%-2.8% च्या लक्ष्याच्या आत ठेवता येईल का.

- बँकेची तरुण IT प्रतिभा टिकवून ठेवण्याची आणि इनोव्हेशन लॅब प्रकल्पांना मूर्त महसूल किंवा खर्च-बचत परिणामांमध्ये यशस्वीपणे वाढवण्याची क्षमता.

- दैनंदिन कामकाजात AI साधनांचा प्रत्यक्ष अवलंब दर विरुद्ध व्यवस्थापनाची लक्ष्ये यावरील तिमाही अद्यतने.