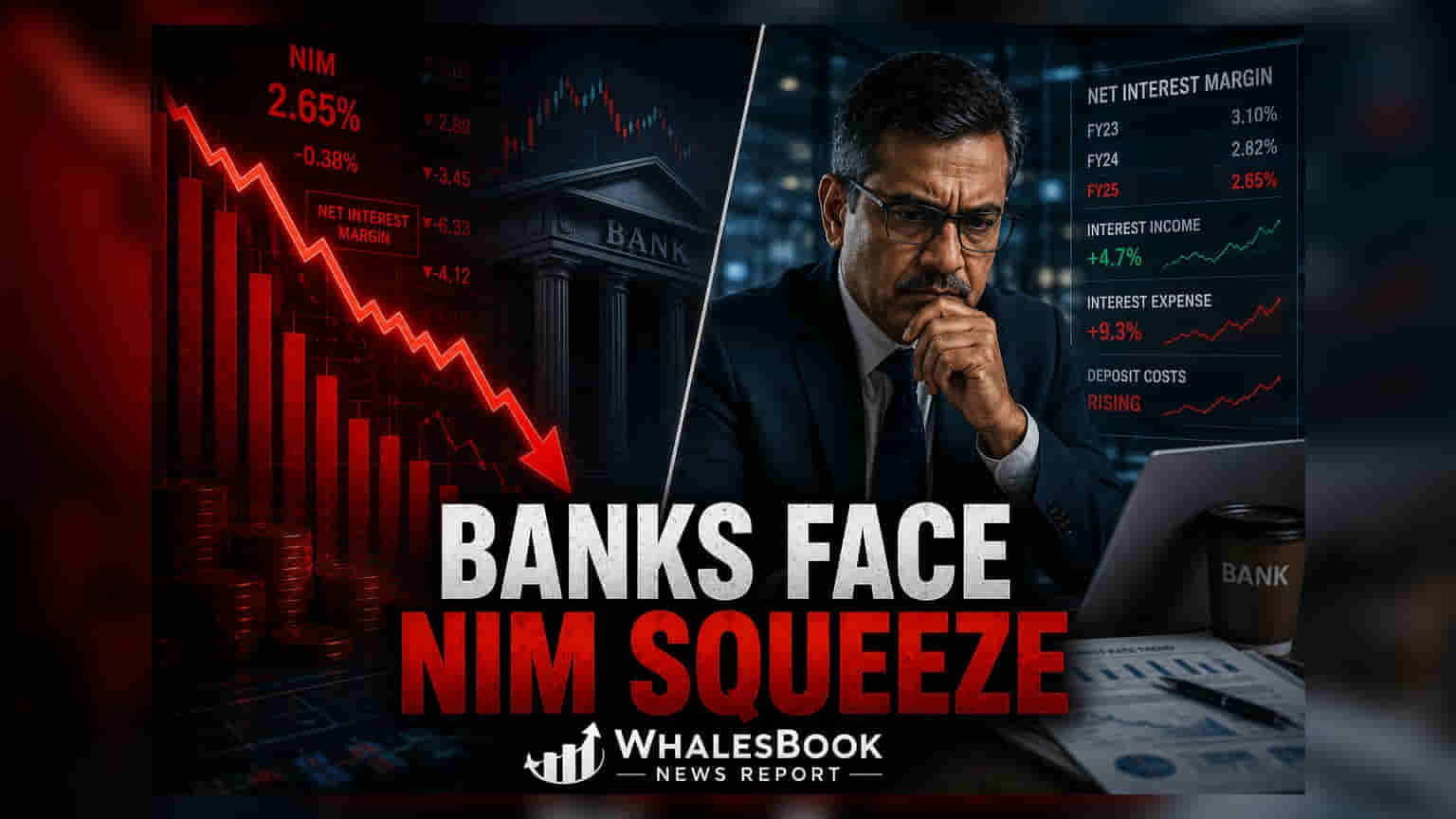

Nomura च्या अहवालानुसार, जून तिमाहीत भारतीय बँकांच्या ऑपरेटिंग प्रॉफिटमध्ये **12%** वाढ अपेक्षित आहे. मात्र, नेट इंटरेस्ट मार्जिनवर (NIM) किंचित दबाव आणि क्रेडिट खर्चात वाढ यामुळे एकूण नफा **6%** पर्यंत मर्यादित राहण्याची शक्यता आहे. ठेवींच्या वाढीचा वेग कर्जाच्या वाढीपेक्षा कमी असल्याने हे आकडे महत्त्वाचे आहेत.

बँकिंग क्षेत्रासाठी Q1FY27 चे चित्र

जसजशी भारतीय बँकिंग क्षेत्राची जून तिमाही (Q1FY27) निकालांची लगबग सुरू आहे, तसतसे ब्रोकरेज फर्म Nomura ने आपले अंदाज प्रसिद्ध केले आहेत. कंपनीच्या अहवालानुसार, कर्जाची मागणी मजबूत राहण्याची अपेक्षा असली तरी, नेट इंटरेस्ट मार्जिनमध्ये (Net Interest Margins) किंचित दबाव येण्याची शक्यता आहे. Nomura चा अंदाज आहे की प्री-प्रोव्हिजन ऑपरेटिंग प्रॉफिटमध्ये (Pre-Provision Operating Profit) वर्षा-दर-वर्षाच्या आधारावर 12% वाढ होईल. हे वाढलेले नेट इंटरेस्ट इन्कम (9%) आणि ऑपरेटिंग खर्चावर (Operating Expenses) असलेले नियंत्रण यामुळे शक्य होईल. मात्र, करांनंतरचा निव्वळ नफा (Profit After Tax) 6% राहण्याची शक्यता आहे. याचे मुख्य कारण म्हणजे क्रेडिट खर्चात (Credit Costs) होणारी अपेक्षित वाढ, जी निकालांवर परिणाम करू शकते.

मार्जिन डायनॅमिक्स आणि क्षेत्रातील फरक

येणाऱ्या निकालांमधील एक महत्त्वाचा मुद्दा म्हणजे नेट इंटरेस्ट मार्जिनचे प्रदर्शन. Nomura च्या मते, बहुतेक बँकांसाठी मार्जिनमध्ये सौम्य ते मध्यम घट अपेक्षित आहे. फेडरल बँकेसारखी काही बँक याला अपवाद ठरू शकते, तर बँक ऑफ बडोदा आणि ऍक्सिस बँकेसारख्या संस्थांवर अधिक दबाव येऊ शकतो. ठेवींच्या खर्चात (Deposit Costs) वाढ आणि काही बँकांचे कमी उत्पन्न देणाऱ्या कर्ज विभागात लक्ष केंद्रित करणे, यामुळे मार्जिनवर परिणाम दिसून येईल.

या परिस्थितीत, सरकारी रोख्यांवरील (Government Bond Yields) कमी उत्पन्न ट्रेझरी गेन्स (Treasury Gains) बँकांना दिलासा देऊ शकते, ज्यामुळे काही प्रमाणात मार्जिनवरील दबाव कमी होण्यास मदत मिळेल. सार्वजनिक क्षेत्रातील बँकांना याचा अधिक फायदा होण्याची शक्यता आहे.

ऍसेट क्वालिटी आणि आर्थिक धोके

सध्या बँकिंग क्षेत्राची ऍसेट क्वालिटी (Asset Quality) स्थिर दिसत आहे, विशेषतः अनसिक्योर्ड रिटेल लोन (Unsecured Retail Loans) आणि मायक्रोफायनान्स (Microfinance) विभागांमध्ये सुधारणा दिसून येत आहेत. मात्र, ठेवींच्या वाढीचा वेग कर्जाच्या वेगापेक्षा कमी असल्याने, क्रेडिट-डिपॉझिट रेशो (Credit-Deposit Ratio) उच्च पातळीवर राहील. रिझर्व्ह बँकेने (RBI) FCNR(B) ठेवींसंदर्भात घेतलेले अलीकडील उपाय सप्टेंबर तिमाहीपासून या समस्येवर काही प्रमाणात नियंत्रण मिळवण्यास मदत करू शकतात.

अनियमित किंवा उशिरा होणारा मान्सून ग्रामीण भागातील कर्जावर, तसेच MSME आणि व्यावसायिक वाहनांसारख्या विभागांवर परिणाम करू शकतो, ज्यामुळे कर्ज परतफेडीवर दबाव येऊ शकतो, याकडे गुंतवणूकदारांनी लक्ष देणे आवश्यक आहे.

सेक्टर पिक्स आणि आउटलूक

Nomura ने HDFC बँक, ICICI बँक आणि कोटक महिंद्रा बँक यांना प्राधान्य दिले आहे. HDFC बँकेचा पुन्हा समावेश करण्यात आला असून, ऍक्सिस बँकेची जागा घेतली आहे. नफा जाहीर होण्याच्या काळात, बँका आपल्या निधी खर्चाचे (Cost of Funds) व्यवस्थापन कसे करतात आणि सध्याच्या व्याजदर परिस्थितीत कर्जाची वाढ टिकवून ठेवतात की नाही, याकडे गुंतवणूकदारांचे लक्ष असेल.