नॅशनल पेन्शन सिस्टीम (NPS) ने सेवानिवृत्तांसाठी नवीन 'रिटायरमेंट इन्कम स्कीम' (RIS) आणली आहे. या योजनेत SPR (Systematic Payout Rate) आणि SUR (Systematic Unit Redemption) या दोन नवीन पर्यायांद्वारे निवृत्तीनंतरच्या कॉर्पसमधून (Corpus) पैसे काढता येतील. यामुळे निवृत्त व्यक्ती आपल्या बचतीला बाजारातील वाढीसाठी गुंतवून ठेवून नियमित उत्पन्न मिळवू शकतील.

काय घडले?

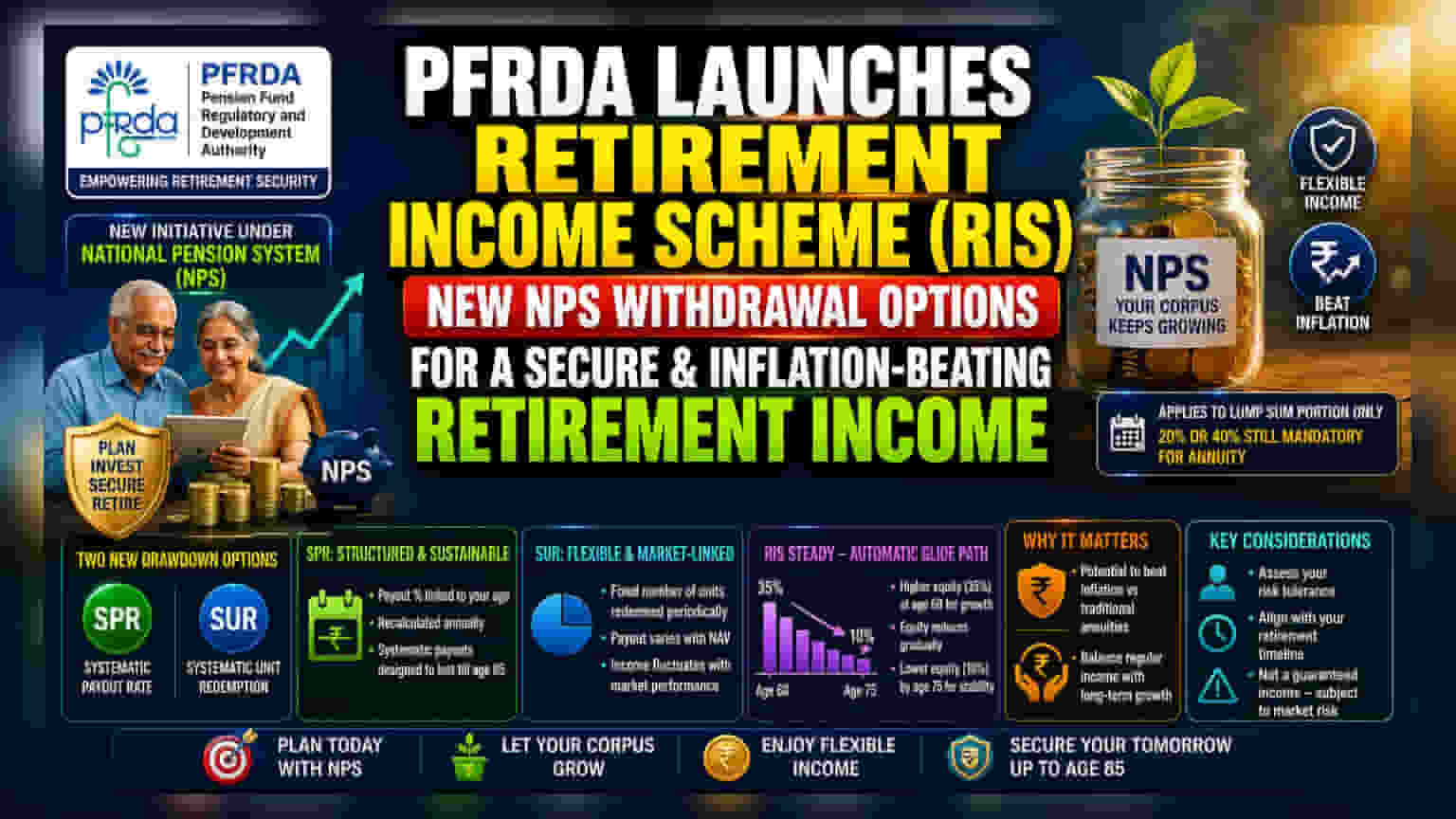

पेन्शन फंड रेग्युलेटरी अँड डेव्हलपमेंट अथॉरिटी (PFRDA) ने नॅशनल पेन्शन सिस्टीम (NPS) अंतर्गत 'रिटायरमेंट इन्कम स्कीम' (RIS) सुरू केली आहे. या नवीन फ्रेमवर्कमध्ये, ६० वर्षांवरील निवृत्तांना त्यांच्या कॉर्पसमधून अधिक प्रभावीपणे पैसे काढण्यासाठी Systematic Payout Rate (SPR) आणि Systematic Unit Redemption (SUR) हे दोन नवीन पर्याय देण्यात आले आहेत.

यापूर्वी, NPS सदस्यांकडे सेवेतून बाहेर पडल्यावर कॉर्पसचा जो भाग एकरकमी काढता येतो, त्यासाठी मर्यादित पर्याय होते: एकतर पूर्ण रक्कम एकरकमी घेणे किंवा Systematic Lump-sum Withdrawal (SLW) द्वारे घेणे. आता नवीन RIS पर्यायांमुळे, निवृत्त झाल्यावर सदस्यांना त्यांच्या बचतीचा मोठा भाग NPS मध्ये गुंतवून ठेवता येईल, ज्यामुळे त्यांना ती रक्कम एकदम काढून घेण्याऐवजी दीर्घकालीन मार्केट-लिंक्ड वाढीचा फायदा मिळू शकेल.

SPR आणि SUR कसे काम करतात?

RIS NPS कॉर्पसमधून नियमित पेआऊट मिळवण्यासाठी दोन विशिष्ट मार्ग देते:

- सिस्टिमॅटिक पेआऊट रेट (SPR): हा पर्याय अशा लोकांसाठी आहे ज्यांना अधिक संरचित उत्पन्न हवे आहे. यामध्ये पेआऊटची टक्केवारी सदस्याच्या वयानुसार ठरवली जाते. सिस्टीम दरवर्षी पेआऊटची पुनर्गणना करेल आणि कॉर्पस ८५ वर्षांपर्यंत व्यवस्थित विभागला जाईल याची खात्री करेल.

- सिस्टिमॅटिक युनिट रिडेम्प्शन (SUR): या पर्यायामध्ये ठराविक कालावधीनंतर निश्चित युनिट्सची विक्री (Redemption) केली जाते. युनिट्सची संख्या निश्चित असल्याने, दरमहा, तिमाही किंवा वार्षिक आधारावर मिळणारी प्रत्यक्ष रक्कम NPS फंडांच्या नेट ॲसेट व्हॅल्यू (NAV) नुसार बदलू शकते. यामुळे मार्केटच्या कामगिरीवर अवलंबून उत्पन्न बदलू शकते.

निवृत्तांसाठी हे का महत्त्वाचे आहे?

अनेक निवृत्तांसाठी, नियमित रोख प्रवाह (Cash Flow) आणि महागाईला (Inflation) तोंड देण्याची गरज यांचा समतोल राखणे हे एक मोठे आव्हान असते. पारंपरिक ॲन्युइटी (Annuity) आयुष्यभर निश्चित उत्पन्न देतात, परंतु २०-२५ वर्षांनंतर वाढत्या खर्चांना त्या जुळवून घेऊ शकत नाहीत.

नवीन RIS पर्याय एक मधला मार्ग देतात. कॉर्पस गुंतवून ठेवल्यास, निवृत्तांना इक्विटी (Equity) आणि मार्केट-लिंक्ड रिटर्न्सचा (Market-linked Returns) फायदा मिळू शकतो. निश्चित उत्पन्न उत्पादनांपेक्षा (Fixed-income products) महागाईच्या विरोधात हे अधिक चांगले संरक्षण देऊ शकते. तथापि, ॲन्युइटीच्या विपरीत, हे पेआऊट्स हमीशीर (Guaranteed) नाहीत.

मार्केट रिस्कचे व्यवस्थापन: RIS स्टेडी ग्लाइड पाथ

मार्केट-लिंक्ड गुंतवणुकीतील अस्थिरता (Volatility) व्यवस्थापित करण्यासाठी, RIS फ्रेमवर्क 'RIS Steady' नावाचा एक विशिष्ट फंड वापरते. हा फंड निवृत्ताचे वय वाढेल तसे आपोआप मालमत्ता वाटप (Asset Mix) समायोजित करतो, या प्रक्रियेला 'ग्लाइड पाथ' म्हणतात.

६० व्या वर्षी, इक्विटी एक्सपोजर वाढीसाठी जास्त (सुमारे 35%) ठेवले जाते. जसे सदस्य मोठे होतात, तसे सिस्टीम आपोआप इक्विटी एक्सपोजर कमी करते आणि सरकारी सिक्युरिटीजसारख्या सुरक्षित मालमत्तेमध्ये गुंतवणूक वाढवते. उदाहरणार्थ, ७५ व्या वर्षापर्यंत इक्विटी एक्सपोजर हळूहळू कमी करून सुमारे 10% पर्यंत आणले जाईल. यामुळे निवृत्तीच्या उत्तरार्धात मार्केट क्रॅशचा (Market Crash) प्रभाव कमी होण्यास मदत होते.

गुंतवणूकदारांनी काय लक्ष ठेवावे?

या नवीन पर्यायांचा विचार करणाऱ्या गुंतवणूकदारांनी लक्षात ठेवावे की हे अनिवार्य ॲन्युइटी खरेदीला पर्याय नाहीत. कॉर्पसचा काही भाग (निर्गमन अटींवर अवलंबून 20% किंवा 40%) ॲन्युइटीमध्ये गुंतवणे आवश्यक आहे, हे नियम बदललेले नाहीत. नवीन RIS विथड्रॉवल पर्याय केवळ उर्वरित एकरकमी भागासाठी लागू आहेत.

या पर्यायांचे मूल्यांकन करताना, खालील बाबी विचारात घेणे महत्त्वाचे आहे:

- जोखीम घेण्याची क्षमता (Risk Tolerance): SUR पेआऊट्स NAV वर अवलंबून असल्याने, मार्केटमधील चढ-उतारांशी जुळवून घेण्यास तयार असलेले सदस्य याला प्राधान्य देऊ शकतात, तर SPR अधिक मोजमापलेले, टिकाऊ विथड्रॉवल शोधणाऱ्यांसाठी अधिक योग्य असू शकते.

- कॉर्पसची दीर्घायुष्याशी जुळवणी (Corpus Longevity): RIS ची रचना वयाच्या 85 वर्षांपर्यंत टिकेल अशी आहे. गुंतवणूकदारांनी या टाइमलाइनचे मूल्यांकन करणे आवश्यक आहे.

- कोणतीही हमी नाही (No Guarantee): आयुष्यभर निश्चित मासिक पेन्शन देणाऱ्या ॲन्युइटीच्या विपरीत, RIS मार्केटच्या जोखमीच्या अधीन आहे. जर अंतर्निहित गुंतवणूक दीर्घकाळात खराब कामगिरी करत राहिली, तर प्रत्यक्ष पेआऊट किंवा उर्वरित कॉर्पस अपेक्षेपेक्षा कमी असू शकतो.