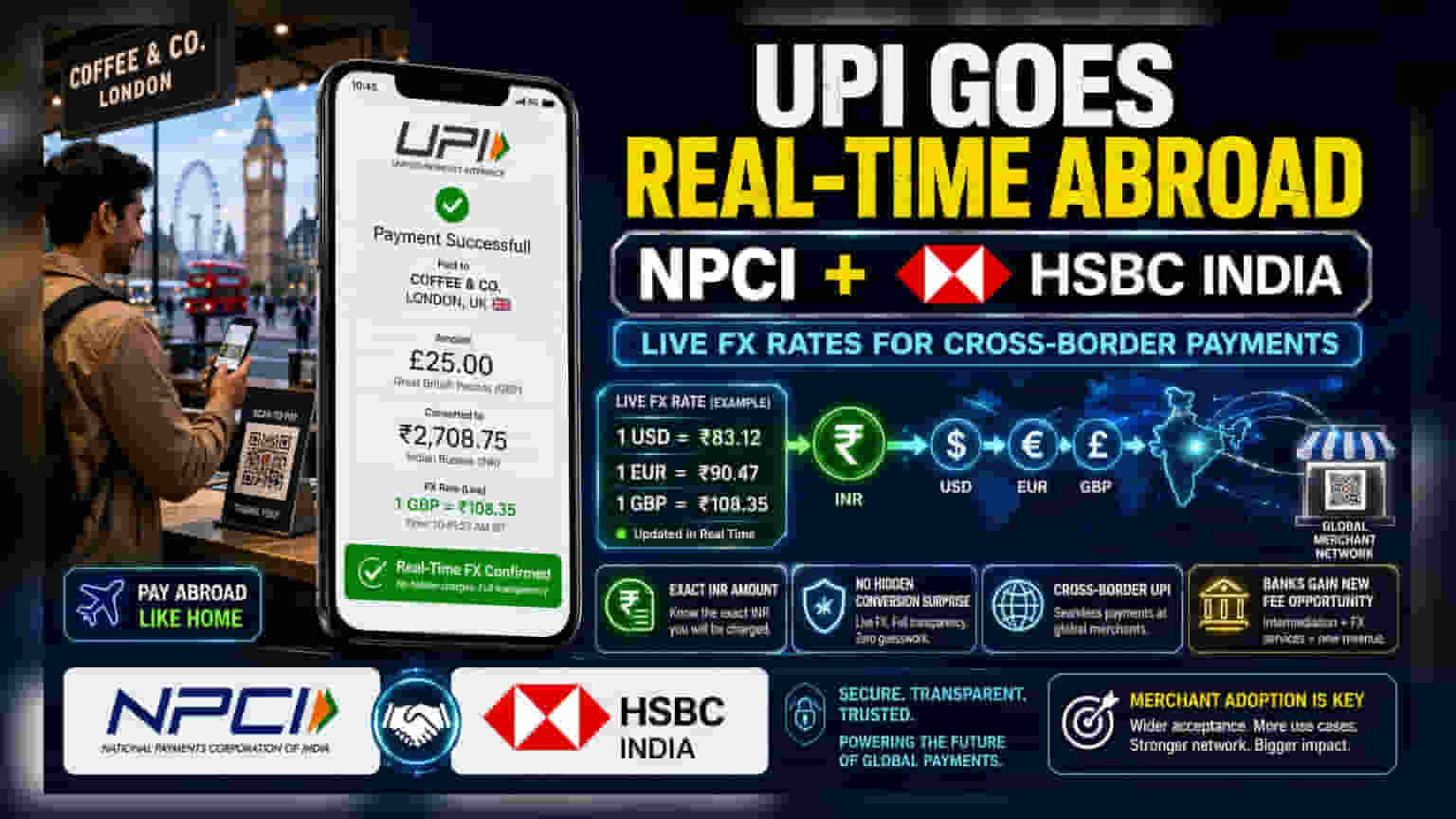

NPCI आणि HSBC इंडियाने हातमिळवणी केली आहे. या नवीन करारामुळे आता UPI द्वारे होणाऱ्या आंतरराष्ट्रीय पेमेंटसाठी रियल-टाइम फॉरेन एक्सचेंज (FX) सेटलमेंट शक्य होणार आहे. यामुळे भारतीय नागरिकांना परदेशात खरेदी करताना चलनातील फरकाची चिंता न करता, लगेच भारतीय रुपयांमध्ये अंतिम किंमत कळेल.

काय घडले?

नॅशनल पेमेंट्स कॉर्पोरेशन ऑफ इंडिया (NPCI) आणि HSBC इंडिया यांच्यात एक महत्त्वाचा करार झाला आहे. या करारानुसार, युनिफाइड पेमेंट्स इंटरफेस (UPI) वापरून परदेशात केल्या जाणाऱ्या व्यवहारांसाठी रियल-टाइम फॉरेन एक्सचेंज (FX) सेटलमेंटची सुविधा सुरू केली जाईल. HSBC इंडियाच्या पायाभूत सुविधा आणि API कनेक्टिव्हिटीचा वापर करून, आता प्रवाशांना परदेशात कोणतीही वस्तू खरेदी करताना, त्याच क्षणी चलनाचे अचूक रूपांतरण दर आणि भारतीय रुपयांमधील (INR) अंतिम किंमत कळेल.

पारदर्शकतेसाठी हे महत्त्वाचे का?

पारंपारिकपणे, डेबिट किंवा क्रेडिट कार्ड वापरून आंतरराष्ट्रीय पेमेंट केल्यास, चलनाचे रूपांतरण होण्यास उशीर लागतो. विनिमय दरातील चढ-उतार आणि छुपे शुल्क यामुळे अंतिम रक्कम अपेक्षेपेक्षा वेगळी असू शकते. रियल-टाइम FX सेटलमेंटमुळे ही अनिश्चितता दूर होईल. जेव्हा एखादा भारतीय नागरिक परदेशात क्यूआर कोड स्कॅन करेल, तेव्हा त्याला व्यवहारावर प्रक्रिया झाल्यानंतर नव्हे, तर त्याच क्षणी किती भारतीय रुपये द्यावे लागतील हे स्पष्टपणे दिसेल.

बँकांसाठी संधी

HSBC सारख्या बँकांसाठी आणि इतर संभाव्य भागीदार संस्थांसाठी, हे एक नवीन उत्पन्न स्त्रोत उघडते. आंतरराष्ट्रीय पेमेंट व्यवस्थापित करणे हे एक जटिल काम आहे आणि या सेटलमेंट्ससाठी बँकिंग भागीदार म्हणून काम करून, बँका डिजिटल पेमेंट इकोसिस्टममध्ये आपले स्थान निर्माण करू शकतात. जसजसे UPI चा विस्तार अधिक देशांमध्ये होत आहे, तसतसे प्रवास आणि रिटेल पेमेंट क्षेत्रात व्यवहार आकर्षित करण्यासाठी या सुविधा कार्यक्षमतेने सुलभ करण्याची क्षमता बँकांसाठी एक महत्त्वाचा घटक ठरू शकते.

आंतरराष्ट्रीय पेमेंटमधील आव्हाने

जरी ही तंत्रज्ञान सुविधा देण्याचे वचन देत असली, तरी UPI च्या आंतरराष्ट्रीय विस्तारात अनेक व्यावसायिक आव्हाने आहेत. सर्वात मोठे आव्हान म्हणजे परदेशी देशांतील नियामक कायदे. प्रत्येक राष्ट्राचे स्वतःचे आर्थिक डेटा गोपनीयता कायदे, मध्यवर्ती बँकेचे नियम आणि मनी लाँडरिंग विरोधी आवश्यकता आहेत. एका देशात काम करणारी प्रणाली दुसऱ्या देशातील स्थानिक कायद्यांचे पालन करण्यासाठी जटिल बदलांची आवश्यकता भासू शकते. याव्यतिरिक्त, UPI हे Visa आणि Mastercard सारख्या स्थापित जागतिक कार्ड नेटवर्क्ससाठी थेट स्पर्धक आहे, जे सध्या आंतरराष्ट्रीय रिटेल पेमेंटवर वर्चस्व गाजवतात. या उपक्रमाच्या यशासाठी हे पेमेंट पर्याय परदेशी बाजारपेठांमधील स्थानिक व्यापाऱ्यांमध्ये किती लवकर स्वीकारले जातात यावर अवलंबून असेल, जे पारंपारिक कार्ड किंवा रोख पेमेंटसाठी सरावलेले आहेत.

पुढील गोष्टींवर लक्ष ठेवा

गुंतवणूकदार आणि बाजारातील निरीक्षकांना व्यापाऱ्यांचा स्वीकार किती होतो यावर लक्ष ठेवावे लागेल, कारण या सेवेची उपयुक्तता पूर्णपणे परदेशी विक्रेते UPI स्वीकारतात की नाही यावर अवलंबून असेल. याव्यतिरिक्त, NPCI समान FX एकत्रीकरणासाठी किती अधिक बँकिंग भागीदार जोडते, हे या प्रणालीचा वेग किती आहे याचे महत्त्वाचे संकेत देईल. पारंपारिक कार्ड नेटवर्कची स्पर्धात्मक प्रतिक्रिया आणि या रियल-टाइम पारदर्शकतेच्या मॉडेलमुळे आंतरराष्ट्रीय खर्चासाठी ग्राहकांच्या वर्तनात बदल होतो का, यावरही लक्ष ठेवले जाईल.