RBI च्या नवीन आकडेवारीनुसार, मार्च ते मे २०२६ या काळात NBFCs (नॉन-बँकिंग फायनान्शियल कंपन्या) गृह आणि वाहन कर्जांच्या वाढीमध्ये बँकांपेक्षा पुढे निघाल्या आहेत. बँका अधिक सावध भूमिका घेत असताना, NBFCs मात्र आपल्या विशेष कर्ज वितरण मॉडेलमुळे मार्केटमध्ये मोठी हिस्सेदारी मिळवत आहेत.

NBFCs ची वाढती पकड

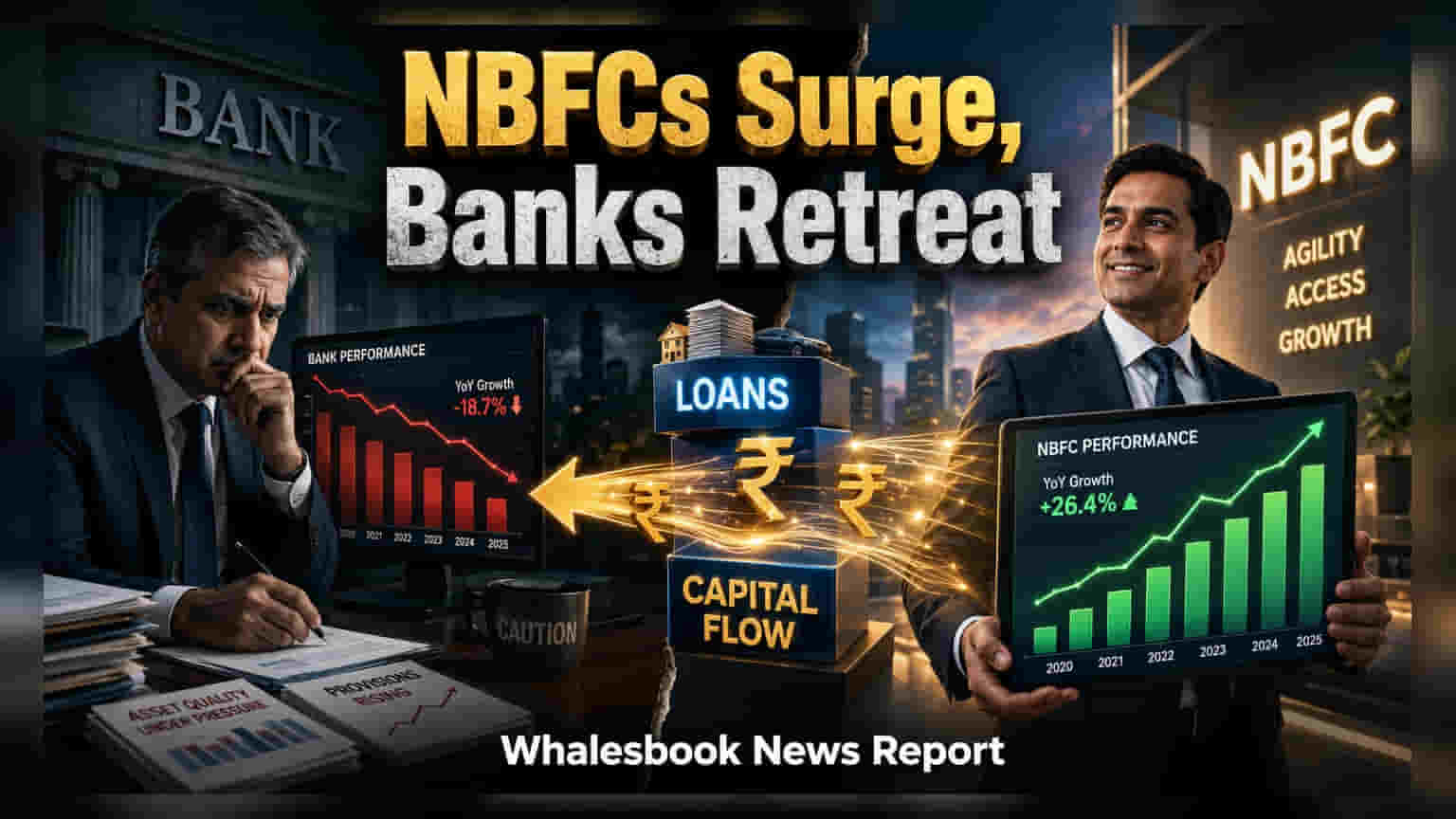

रिझर्व्ह बँक ऑफ इंडिया (RBI) च्या अलीकडील आकडेवारीनुसार, मार्च २०२६ ते मे २०२६ या दोन महिन्यांच्या कालावधीत NBFCs नी रिटेल कर्ज विभागात बँकांच्या तुलनेत चांगली कामगिरी केली आहे. या आकडेवारीत नॉन-बँक कर्ज प्रणालीच्या सुमारे 87% भागाचा समावेश आहे.

गृह कर्ज (Home Loan) विभागात, NBFCs नी ₹13,413 कोटी नवीन कर्ज दिले, जे बँकांनी दिलेल्या ₹13,072 कोटींपेक्षा जास्त आहे. तर, वाहन कर्ज (Vehicle Loan) आणि ग्राहक टिकाऊ वस्तू (Consumer Durable) कर्जांमध्ये हा फरक अधिक स्पष्ट दिसतो. NBFCs नी वाहन कर्जांमध्ये ₹13,840 कोटी आणि ग्राहक टिकाऊ वस्तू कर्जांमध्ये ₹9,991 कोटींची वाढ नोंदवली. याउलट, बँकांच्या वाहन कर्ज पोर्टफोलिओमध्ये फक्त ₹9,772 कोटींची वाढ झाली, तर ग्राहक टिकाऊ वस्तू कर्जांमध्ये ही वाढ केवळ ₹944 कोटींवर मर्यादित राहिली.

कर्ज वितरणातील धोरणात्मक फरक

या वाढीतील फरकाचे मुख्य कारण म्हणजे बँकिंग आणि NBFC क्षेत्रांचे वेगवेगळे कार्य मॉडेल. ₹215 ट्रिलियन पेक्षा जास्त कर्ज पुस्तक असलेल्या बँका, ठेवी (Deposits) वाढवण्याच्या आव्हानांमुळे कमी जोखीम आणि कमी परतावा असलेल्या गृह कर्जांवर अधिक लक्ष केंद्रित करत आहेत. यामुळे, ज्या कर्जांमध्ये जास्त परिचालन क्षमता लागते किंवा जे ग्राहक पारंपरिक जोखीम मापदंडांमध्ये बसत नाहीत, त्याबाबत बँका सावध धोरण अवलंबत आहेत.

याउलट, NBFCs विशिष्ट व्यवसाय मॉडेलवर काम करतात. अनेक NBFCs ऑटो फायनान्स किंवा मॉर्टगेज लेंडिंगसारख्या क्षेत्रांमध्ये माहिर असतात. या विशेषीकरणामुळे त्यांना अशा कर्जदारांचे मूल्यांकन करण्याची अधिक चांगली समज मिळते, ज्यांच्याकडे पारंपरिक क्रेडिट हिस्ट्री नसते. तसेच, अनेक NBFCs ची विकेंद्रित रचना स्थानिक व्यवस्थापकांना कर्ज निर्णय घेण्याचे स्वातंत्र्य देते, ज्यामुळे ते बँकांच्या केंद्रीकृत प्रक्रियेशी तुलना करता मागणीला अधिक वेगाने प्रतिसाद देऊ शकतात.

धोके आणि पुढील निरीक्षण

NBFCs द्वारे क्रेडिट सुलभतेत वाढ होत असली तरी, गुंतवणूकदारांनी काही गोष्टींवर लक्ष ठेवणे आवश्यक आहे. NBFC क्षेत्रासाठी तरलता (Liquidity) खर्च हा एक महत्त्वाचा घटक आहे. जरी तरलता उपलब्ध असली तरी, निधीचा खर्च (Cost of Funds) मागील काही तिमाहींमध्ये या कंपन्यांसाठी एक आव्हान ठरला आहे. जर आर्थिक परिस्थिती अधिक कठीण झाली, तर NBFCs च्या नफ्यावर याचा परिणाम होऊ शकतो.

शिवाय, Motilal Oswal सारख्या संस्थांमधील विश्लेषकांच्या मते, NBFCs नी मागील मालमत्ता गुणवत्ता समस्यांनंतर त्यांची ताळेबंद (Balance Sheet) सुधारली आहे. परंतु, त्यांची कामगिरी आर्थिक चक्रांवर संवेदनशील राहते. बँकांप्रमाणे, ज्यांना कमी खर्चाच्या ठेवींचा स्थिर आधार मिळतो, NBFCs मार्केट बोरोइंगवर जास्त अवलंबून असतात. त्यामुळे त्या व्याज दरातील बदलांसाठी अधिक असुरक्षित ठरतात. जसजसे त्यांचे रिटेल कर्ज पोर्टफोलिओ वाढत जाईल, तसतसे या कंपन्या त्यांच्या निधीचा खर्च कसा व्यवस्थापित करतात आणि मालमत्तेची गुणवत्ता कशी टिकवून ठेवतात, याकडे गुंतवणूकदारांचे लक्ष राहील.