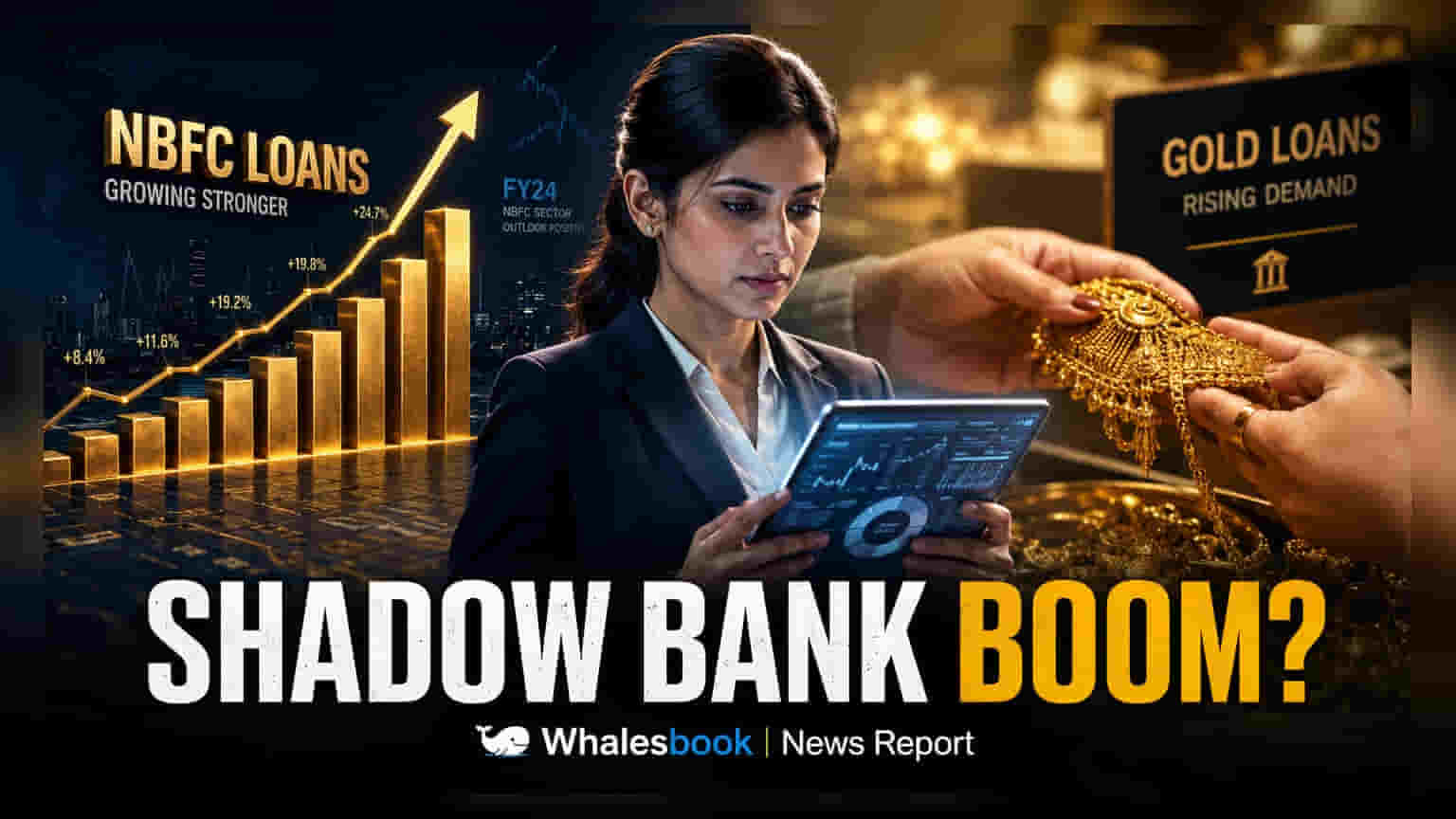

नॉन-बँकिंग फायनान्शियल कंपन्यांच्या (NBFCs) कर्ज वितरणात चांगली वाढ दिसून येत आहे. मे २०२६ पर्यंत NBFCs ची लोन बुक तब्बल **५८.६ लाख कोटी** रुपयांपर्यंत पोहोचली आहे. या वाढीमागे सोन्यावर आधारित कर्जांमध्ये झालेली **७०%** ची मोठी वाढ हे प्रमुख कारण आहे. दरम्यान, बँकिंग क्षेत्राच्या तुलनेत NBFCs ची वाढ थोडी कमी असली तरी, रिटेल सेगमेंटमध्ये त्यांची गती जास्त आहे.

NBFCs ची मजबूत वाटचाल

नॉन-बँकिंग फायनान्शियल कंपन्या (NBFCs) त्यांच्या व्यवसाय रचनेत मोठे बदल करताना दिसत आहेत. रिझर्व्ह बँक ऑफ इंडियाच्या (RBI) ताज्या आकडेवारीनुसार, मे २०२६ पर्यंत NBFCs ने ५८.६ लाख कोटी रुपयांचे कर्ज वितरण केले आहे. मागील वर्षाच्या तुलनेत ही वाढ १४.२% आहे.

बँकिंग क्षेत्राने १७.७% वाढीची नोंद केली असली तरी, NBFCs ची ही वाढ मागील वर्षाच्या ११.४% वाढीपेक्षा अधिक सकारात्मक आहे.

रिटेल आणि गोल्ड लोनवर भर

या कर्ज वितरणातील वाढीमध्ये रिटेल कर्जांचा मोठा वाटा आहे. मार्च ते मे २०२६ या काळात NBFCs नी आपल्या कर्जपुस्तकात ८४,५४४ कोटी रुपये जोडले, ज्यापैकी ८१,१६१ कोटी रुपये केवळ रिटेल कर्जांचे आहेत. यामुळे रिटेल सेगमेंटमधील एकूण क्रेडिट आता सुमारे २५.२ लाख कोटी रुपयांवर पोहोचले आहे.

विशेषतः, सोन्याचे दागिने तारण ठेवून दिलेल्या कर्जांमध्ये ७०% ची वर्षा-दर-वर्षाची वाढ झाली आहे, ज्यामुळे ही रक्कम ३.३ लाख कोटी रुपयांपर्यंत पोहोचली आहे. मार्च ते मे २०२६ या तिमाहीत, सोन्यावर आधारित कर्जांमध्ये १९,८०८ कोटी रुपयांची वाढ झाली, जी NBFCs ने जोडलेल्या एकूण कर्जाच्या जवळपास एक चतुर्थांश आहे. कमी जोखमीच्या आणि सुरक्षित कर्ज संधी शोधण्यासाठी NBFCs सोन्याला तारण म्हणून वापरत आहेत.

औद्योगिक आणि सेवा क्षेत्रातील चित्र वेगळे

एकिकडे रिटेल कर्ज वाढत असताना, NBFCs च्या औद्योगिक पोर्टफोलिओवर दबाव दिसत आहे. मागील तिमाहीत औद्योगिक क्षेत्रात १७,४२४ कोटी रुपयांची घट झाली आहे. पायाभूत सुविधांमधील कर्जांमध्ये झालेली घट, विशेषतः ऊर्जा क्षेत्रात ९,५५३ कोटी रुपयांची घट, हे यामागील प्रमुख कारण आहे. याउलट, सेवा क्षेत्रात १०,११६ कोटी रुपयांची वाढ झाली आहे, ज्याला व्यावसायिक रिअल इस्टेट कर्जांचा आधार आहे.

गुंतवणूकदारांसाठी काय महत्त्वाचे?

गुंतवणूकदारांसाठी NBFCs आणि बँकांच्या कर्ज वाढीतील फरक समजून घेणे महत्त्वाचे आहे. बँकांकडे २१५ लाख कोटी रुपयांची मोठी कर्जपुस्तिका आहे. मार्च ते मे २०२६ दरम्यान NBFCs ने बँकांच्या तुलनेत दुप्पट वेगाने कर्ज वाढवले आहे, हे दर्शवते की NBFCs रिटेल कर्जाची मागणी पूर्ण करण्यात यशस्वी होत आहेत. मात्र, सुरक्षित रिटेल कर्जांवर अधिक अवलंबून असल्यामुळे, NBFCs चे आरोग्य सोन्याच्या किमती आणि वाहन मागणीच्या स्थिरतेशी जोडलेले आहे. सुरक्षित रिटेल कर्जांकडे वाढलेला कल मालमत्तेची गुणवत्ता टिकवून ठेवण्यास मदत करेल की वाढती स्पर्धा नफ्यावर दबाव आणेल, याकडे गुंतवणूकदारांनी लक्ष ठेवणे आवश्यक आहे.