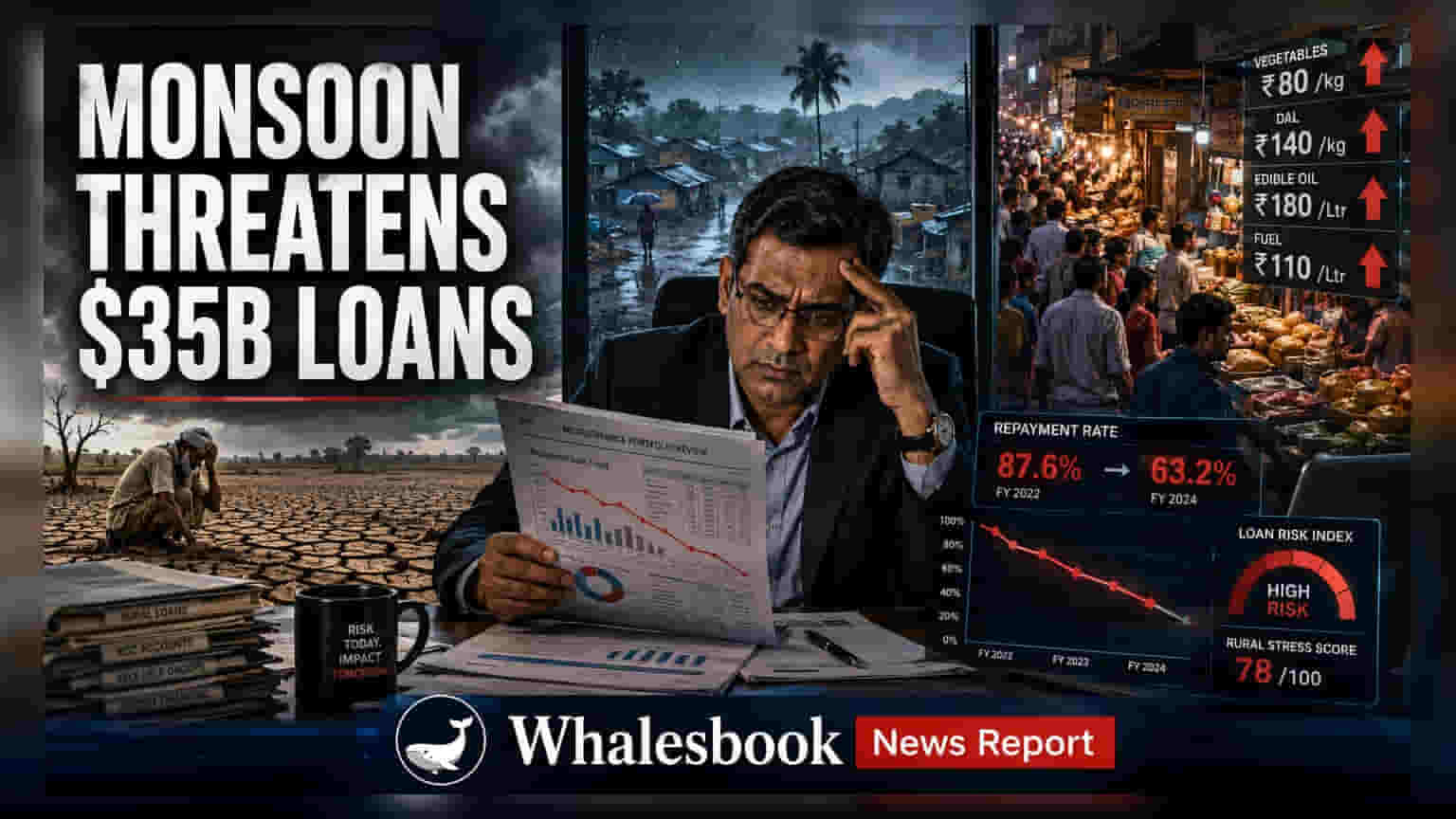

भारतातील $35 अब्ज डॉलर्सचे मायक्रोफायनान्स क्षेत्र नवीन संकटात सापडले आहे. कमजोर मान्सूनचा अंदाज आणि वाढती महागाई यामुळे ग्रामीण भागातील लोकांच्या उत्पन्नावर ताण येत आहे. यामुळे कर्जाची परतफेड वेळेवर न होण्याची चिंता वाढली आहे. Bandhan Bank आणि CreditAccess Grameen सारख्या बँकांना याचा फटका बसू शकतो.

भारतातील मायक्रोफायनान्स क्षेत्र, जे ग्रामीण कुटुंबांसाठी अत्यंत महत्त्वाचे पतसहाय्य पुरवते, ते नवीन आव्हानांना सामोरे जात आहे. या $35 अब्ज डॉलर्सच्या कर्ज पोर्टफोलिओमुळे, हे उद्योगक्षेत्र ग्रामीण अर्थव्यवस्थेच्या आरोग्यावर अवलंबून आहे, जे सध्या अपुरा पाऊस आणि जीवनावश्यक वस्तूंच्या किमतीत सातत्याने होणारी वाढ यामुळे अडचणीत आले आहे.

ग्रामीण परतफेड क्षमतेवर परिणाम

मायक्रोफायनान्स संस्थांचे साधारणपणे 80% उत्पन्न ग्रामीण भागातून येते, जे प्रामुख्याने शेती आणि लहान पशुपालन व्यवसायांना आधार देते. कमजोर मान्सूनमुळे शेती उत्पादनावर थेट परिणाम होतो, ज्यामुळे कर्जदारांचे उत्पन्न घटते. यावर इंधन आणि खतांच्या वाढत्या किमतींची भर पडल्यास, ग्रामीण कुटुंबांकडे मासिक हप्ते भरण्यासाठी कमी पैसा उरतो. यामुळे, हवामानाचा थेट परिणाम या संस्थांना वेळेवर पैसे वसूल करण्याच्या क्षमतेवर होतो.

कर्जाचे केंद्रीकरण आणि कर्जदारांवर ताण

रेटिंग एजन्सींच्या माहितीनुसार, एकापेक्षा जास्त कर्ज घेणारे ग्राहक डिफॉल्ट होण्याच्या (कर्ज फेडू न शकण्याच्या) जास्त धोक्यात आहेत. सध्या मायक्रोफायनान्स ग्राहकांपैकी सुमारे 20% ग्राहक एकापेक्षा जास्त ठिकाणाहून कर्ज घेतलेले आहेत. कर्जाचे हे केंद्रीकरण अशा लोकांना उत्पन्नातील अचानक घट झाल्यास अधिक असुरक्षित बनवते. जेव्हा ही कुटुंबे एकाच वेळी अनेक कर्जाचे हप्ते भरण्यासाठी धडपडतात, तेव्हा बँका आणि संस्थांना थकबाकी (delinquency rates) वाढलेली दिसते.

प्रमुख कर्जदारांवरील परिणाम

या क्षेत्रात अनेक सूचीबद्ध कंपन्यांचा मोठा वाटा आहे. उदाहरणार्थ, मार्च अखेरीस, Bandhan Bank च्या एकूण कर्ज पुस्तिकेचा 23% भाग मायक्रो-लेंडिंग उत्पादनांमध्ये होता. CreditAccess Grameen, Satin Creditcare Network आणि Muthoot Microfin यांसारख्या संस्थांकडेही या क्षेत्रात मोठे पोर्टफोलिओ आहेत. या कंपन्यांनी यापूर्वी तणावाच्या काळात कर्ज मंजुरी प्रक्रिया अधिक कडक केली होती, ज्यामुळे त्यांना 2024 च्या सुरुवातीला पुन्हा कर्ज वाढविण्यात मदत झाली. तथापि, सध्याचे मॅक्रोइकॉनॉमिक वातावरण या कडक मानकांची प्रभावीता तपासत आहे.

गुंतवणूकदारांसाठी भविष्यातील महत्त्वाचे मुद्दे

या क्षेत्रातील गुंतवणूकदारांनी आगामी तिमाही निकालांमध्ये नॉन-परफॉर्मिंग लोन्स (NPLs) किंवा बुडीत कर्जाचा ट्रेंड तपासणे महत्त्वाचे ठरू शकते. या बँका आणि वित्तीय कंपन्यांच्या नफ्याचे मार्जिन (profit margins) क्रेडिट खर्च (credit costs) प्रभावीपणे व्यवस्थापित करण्यावर अवलंबून असेल, तसेच कर्ज वाढीचा वेग कायम ठेवावा लागेल. याव्यतिरिक्त, रिझर्व्ह बँक ऑफ इंडियाकडून (RBI) क्षेत्रासाठी विशिष्ट कर्ज मार्गदर्शक तत्त्वे किंवा क्रेडिट गुणवत्तेच्या तपासणीबाबत कोणतीही अद्यतने आल्यास, त्यावर लक्ष ठेवणे महत्त्वाचे ठरेल, कारण मायक्रो-लेंडिंग उद्योगात संभाव्य आर्थिक तणावाच्या काळात नियामक देखरेख वाढण्याची शक्यता असते.