एका नवीन Crisil रिपोर्टनुसार, मायक्रोफायनान्स कंपन्यांना वाढती महागाई आणि ग्रामीण भागातील उत्पन्नातील अस्थिरतेमुळे कर्जाची परतफेड मिळवण्यात अडचणी येत आहेत. कर्नाटकसारख्या राज्यांतील नियमांमुळे वसुलीवर परिणाम झाला आहे, पण कर्जदारांसाठी चांगल्या दर्जाचे पोर्टफोलिओ टिकवून ठेवण्यात कंपन्यांना यश येत आहे.

काय घडले?

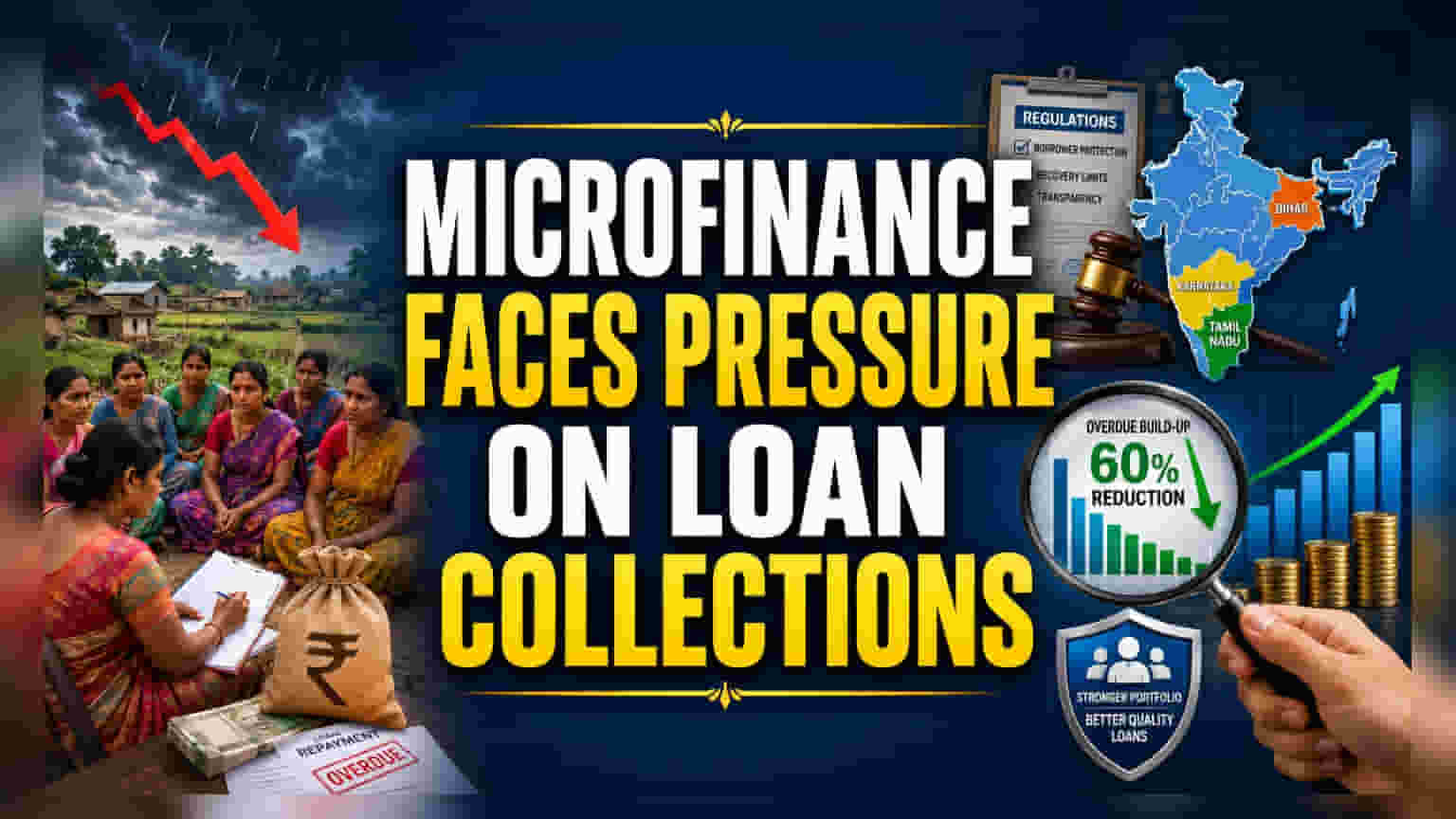

क्रेडिट रेटिंग एजन्सी Crisil च्या अहवालानुसार, मायक्रोफायनान्स क्षेत्राला कर्जाची वसुली (Loan Collections) करताना पुन्हा एकदा आव्हानांचा सामना करावा लागत आहे. वाढती महागाई (Inflation) आणि ग्रामीण भागातील अनिश्चित उत्पन्न यामुळे अनेक कर्जदारांना वेळेवर हप्ते भरणे कठीण होत आहे. त्याचबरोबर, कर्नाटकसारख्या राज्यांमध्ये लागू करण्यात आलेल्या कठोर नियमांमुळे कंपन्यांना कर्जदारांकडून पैसे वसूल करण्याच्या प्रक्रियेत अधिक अडचणी येत आहेत, ज्यामुळे त्यांच्या कार्यक्षमतेवर (Operational Efficiency) परिणाम होत आहे.

नियामक आणि प्रादेशिक अडथळे

मायक्रोफायनान्स कंपन्यांसाठी नियामक बदल (Regulatory Changes) हा चिंतेचा विषय बनला आहे. कर्नाटक, तामिळनाडू आणि बिहार यांसारख्या राज्यांनी कर्जदारांच्या हिताचे रक्षण करण्यासाठी नवे नियम आणले आहेत. यामध्ये कर्जदारांकडून पैसे वसूल करण्याच्या पद्धतींवर कडक मर्यादा घालण्यात आल्या आहेत. कर्नाटक राज्यात फेब्रुवारी 2025 मध्ये लागू झालेल्या अध्यादेशानंतर लगेचच वसुली कार्यक्षमतेत (Collection Efficiency) 5-6% ची घट दिसून आली.

जरी तामिळनाडू आणि बिहारमधील कंपन्यांनी आपल्या कार्यपद्धतीमध्ये बदल करून अशा मोठ्या घसरणीपासून स्वतःला वाचवले असले, तरी कर्नाटकचा अनुभव हे दर्शवतो की राज्य-विशिष्ट नियम अचानक स्थानिक कामकाजात व्यत्यय आणू शकतात. जेव्हा यासोबतच महागाईमुळे लोकांकडे खर्च करण्यासाठी कमी पैसे शिल्लक राहतात, तेव्हा या नियामक बदलांमुळे कर्ज देणाऱ्या कंपन्यांना अधिक सावधगिरी बाळगावी लागत आहे.

कर्जाच्या गुणवत्तेत सुधारणा

या सर्व आव्हानांना तोंड देत असतानाही, या क्षेत्रात जोखीम व्यवस्थापनात (Risk Management) सुधारणा दिसून येत आहे. कर्ज देणाऱ्या कंपन्यांनी नवीन कर्ज देताना अधिक कठोर नियम लागू केले आहेत, ज्यांना "गार्डरेल्स" (Guardrails) म्हटले जात आहे. ही रणनीती यशस्वी होताना दिसत आहे. सिक्युरिटाइज्ड लोन पूल्स (Securitized Loan Pools) - म्हणजे एकत्रित करून गुंतवणूकदारांना विकल्या जाणाऱ्या कर्जांमधून मिळालेल्या डेटानुसार - नवीन मानके लागू केल्यानंतर दिलेली कर्जे जी थकीत झाली होती, त्यांच्या संचयात 60% ची घट झाली आहे.

यावरून असे दिसून येते की मायक्रोफायनान्स कंपन्या आता अधिक निवडक (Selective) होत आहेत. जे कर्जदार आधीच खूप कर्जाखाली आहेत, त्यांना नवीन कर्ज देणे टाळून आणि चांगल्या दर्जाच्या पोर्टफोलिओवर लक्ष केंद्रित करून, कंपन्या आर्थिक तणावाचा सामना करण्यासाठी एक सुरक्षितता कवच तयार करण्याचा प्रयत्न करत आहेत.

गुंतवणूकदारांसाठी पुढील मुद्दे

गुंतवणूकदारांसाठी सर्वात महत्त्वाचा मुद्दा म्हणजे मायक्रोफायनान्स कंपन्या या एकत्रित दबावाखाली आपल्या "ऍसेट क्वालिटी" (Asset Quality) चे व्यवस्थापन कसे करतात. आगामी तिमाही निकालांमध्ये व्यवस्थापनाकडून या तीन प्रमुख क्षेत्रांवर चर्चा ऐकायला मिळू शकते:

- भौगोलिक विस्तार (Geographic Exposure): कंपनी ज्या राज्यांमध्ये कडक किंवा बदलत्या नियामक चौकटी आहेत, तेथे किती व्यवसाय करते?

- वसुलीचा ट्रेंड (Collection Trends): महागाईच्या दबावाशिवाय वसुली कार्यक्षमतेमध्ये स्थिरता आहे का?

- अंडररायटिंग मानके (Underwriting Standards): कंपन्या केवळ वाढीच्या वेगावर लक्ष केंद्रित करत आहेत की नवीन कर्जांच्या गुणवत्तेला प्राधान्य देत आहेत?

या घटकांवर लक्ष ठेवल्यास, अधिक सावध आणि उच्च-गुणवत्तेच्या कर्ज देण्याच्या धोरणामुळे वाढत्या बुडीत कर्जांच्या (Bad Loans) जोखमीपासून नफा सुरक्षित ठेवण्यात कंपन्या यशस्वी होतील की नाही हे समजण्यास मदत होईल.